|

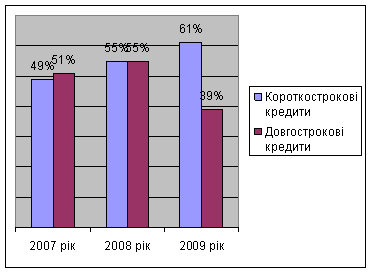

Дипломная работа: Активні операції та управління ними в ЗАТ КБ "ПриватБанк"Наведені в таблицях 2.8., 2.9., дані свідчать про зміну у складі активів, їх обсязі і структурі. Аналізуючи дані, обсяг активів в 2009році з 2007роком збільшився на 26,1 %. Відбулись також наступні зміни у структурі активів: Питома вага грошових коштів в касі збільшилась в 2009році порівняно з 2007роком на 3,3 % , а кошти на коррахунках в НБУ зменшились (в 2009році вони взагалі відсутні) в 2008році порівняно з 2007 роком на 9,6 %, це свідчить про наявність в банку ліквідних активів для здійснення власних і клієнтських розрахункових операцій. Кошти в касі та на коррахунках є абсолютно ліквідними, оскільки ними можна скористатися в будь-яку мить, як коштами з гаманця. Ці кошти з одного боку є позитивною ознакою стабільності банку, особливо за нестабільної ситуації в Україні, з іншого боку відсутність коштів в НБУ в 2009 році є позитивною тенденцією для банку, оскільки надмірний рівень цих коштів стримує розширення банківських операцій, бо ці кошти не приносять банку бажаного доходу. Кошти на коррахунках “Ностро” (кореспондентські рахунки відкрити ЗАТ КБ “ПриватБанк” в іноземній валюті в закордонних банках) збільшились в 2009 році порівняно з 2007 роком незначно – на 11,1 %, вони так само як і кошти в НБУ, виконують роль швидко ліквідних активів для проведення термінових розрахунків. За ними банк не отримує доходів, їхня питома вага незначна, в 2007 році вона становить 2,3 %, в 2008 році – 3,8 %, в 2009 році – 5,6 %. Ще однією причиною незначної величини цього показника є відносна ризикованість операцій за коррахунками. Варто зазначити, що вкладення в цінні папери мають незначну питому вагу в загальній структурі активів банку, в 2007 році вони складали 2,1 %, а в 2009 році 2,0 %, тобто вкладення в цінні папери зменшились на 0,1 %, а це свідчить про недосконалу і недостатню розвиненість банку на фондовому ринку України. Досить незначною в обсязі загальних активів є частка основних засобів банку та нематеріальних активів, їх питома вага незначно збільшилась в 2009 році порівняно з 2007 роком на 0,4 %. Доля основних засобів банку та нематеріальних активів є досить низькою в загальній структурі активів, а отже це є позитивною тенденцією для банку, оскільки вкладення значних коштів у неприбуткові активи (такі наприклад, як основні фонди) погіршує структуру активів банку, а також зменшує їхню прибутковість. До категорії “інші активи” відносять активи, які не приносять банку прибутку і не можуть бути віднесені до іншої категорії активів. Чим менший цей показник тим краще, що спостерігається в нашому випадку. Категорія “інші активи” зменшились в 2009 році на 9,6% порівняно з 2009 роком ( в 2007 році вони становили 10,5 % , а в 2009 році всього лише – 0,9 %), що є позитивною тенденцією для банку. Основну частину в активах балансу займають видані кредити. В 2009 році питома вага кредитного портфеля збільшилась на 11,4 % в порівнянні з 2007 роком, в тому числі : кредити юридичним особам зменшились в 2009 році на 0,8 % в порівнянні з 2007 роком, і складають 6 000 746 тис. грн.., кредити фізичним особам в 2009 році порівняно з 2007 роком збільшились на 16,8 % і складають 2 113 861 тис. грн.., міжбанківські кредити зменшились в 2009 році на 4,7 % в порівнянні з 2007 роком. Розглянемо структуру кредитного портфеля за термінами погашення зображену на рис. 2.1.

Рис. 2.1. Структура кредитного портфелю ЗАТ КБ „ПриватБанк” за 2007-2009 роки Як ми бачимо з даних зображених на рисунку 2.1. за період з 2007 року по 2009 рік питома вага короткострокових кредитів наданих ЗАТ КБ “ПриватБанк” збільшилась на 12 % в 2009 році порівняно з 2004 роком і обсяг короткострокових кредитів становив 5 045 466,2 тис. грн.., а в 2007 році обсяг короткострокових кредитів складав 1 757 112,1 тис. грн. Питома вага наданих довгострокових кредитів в 2009 році порівняно з 2007 роком навпаки, зменшилась на 12 %. Це пояснюється тим, що довгострокові кредити ризикованіші для банку у зв’язку з нестабільним економічним станом в Україні, невідомими перспективами валютного курсу гривні, порівняно високим рівнем інфляції та іншими не прогнозованими зовнішніми чинниками (поведінка інвесторів, відносини з МВФ тощо). Якісними є кредити, за якими забезпечене їх повне і своєчасне погашення (повернення) та скорочення кредитних ризиків, тобто не повернення суми основного боргу по кредиту і процентів по ньому. Із метою підвищення і стабільності банківської системи, захисту кредиторів і вкладників комерційні банки відповідно до Постанови правління НБУ від 06.07.2000 року № 279 формують і використовують резерви для відшкодування (покриття) можливих втрат від кредитних послуг. Для нарахування резерву кредитний портфель банку класифікується за ступенем ризику кредитів на групи (табл.2.10.). Таблиця 2.10 Класифікація кредитного портфелю за ступенем ризику

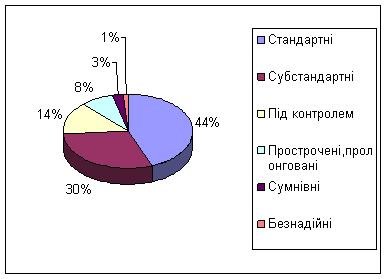

При аналізі оцінка структури цих активів (кредитів) вважається задовільною, якщо питома вага кредитів без забезпечення, сумнівних до погашення, пролонгованих та прострочених кредитів складає лише 50 %. Розглянемо структуру кредитного портфеля ЗАТ КБ ПриватБанк зображену на рисунку 2.2.

Рис. 2.2. Структура кредитного портфеля ЗАТ КБ ПриватБанк в 2009 році Виходячи із даних зображених на рисунку 2.2. структуру кредитного портфеля можна вважати задовільною, тому що кредити прострочені, пролонговані і сумнівні складають 12 % при дозволений нормі 50 %. Характерно, що при збільшенні суми всіх активів на 26,1%, високоліквідні активи в 2009 році порівняно з 2007 роком збільшились на 6,4%, а робочі активи на 8,5 %. Тобто можна зробити висновок, що банк добре управляє активами, відбулось зміцнення ліквідності і платоспроможності банку, а також підвищення його доходності. Процес управління активами і пасивами банку включає в себе управління ліквідністю банку. Ліквідність для комерційного банку виступає як здатність банку забезпечити своєчасне виконання в грошовій формі своїх зобов’язань по пасиву. Серед нормативів ліквідності розраховуються такі: · норматив миттєвої ліквідності; · норматив загальної ліквідності; · норматив співвідношення високоліквідних активів (Ва) до робочих активів (Ра). Миттєва ліквідність сигналізує про здатність установи банку покрити коштами в касі та на коррахунку частину залучених коштів в національній валюті. Норматив миттєвої ліквідності розраховується як співвідношення суми коштів на коррахунку (Ккр) та в касі (К) до розрахункових (Рп) і поточних (Пр) зобовязань: Н6 = ( Ккр+К ) / ( Рп+Пр ) *100% Нормативне значення має бути не менше 20%. Загальна ліквідність характеризується відношенням зобовязань банку незалежно від строку їх виконання до активів незалежно від строку їх надходження. Розраховується цей норматив як співвідношення загальних активів (А) до загальних зобовязань банку (З) : Н7 = А / З * 100% Значення цього нормативу має бути не менше 100%. Норматив співвідношення високоліквідних активів (Ва) до робочих активів (Ра) банку (Н8) характеризує питому вагу високоліквідних активів (Ва) у робочих активах (Ра) і розраховується за формулою: Н8 = Ва / Ра * 100% Нормативне значення показника Н8 має бути не менше 20%. Розраховані нормативи ліквідності ЗАТ КБ ПриватБанк за 2007-2009 роки наведені в таблиці 2.11. Таблиця 2.11 Нормативи ліквідності ЗАТ КБ” ПриватБанк” за 2007-2009 роки

Результати розрахунку нормативів ліквідності ЗАТ КБ ”ПриватБанк” наведені в таблиці 2.11. за 2007-2009 роки показують, що ЗАТ КБ “ПриватБанк” дотримується всіх нормативів ліквідності. Фактичні рівень показників значно перевищує їх нормативні значення. При підвищенні ліквідності банку є можливість втратити прибутковість активів, що спостерігається в нашому випадку (табл.2.12.). Таблиця 2.12 Прибутковість активів ЗАТ КБ „ПриватБанк” в 2007-2009 роках

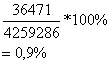

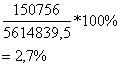

Наведені в таблиці 2.12. дані показують, що банк втрачає здатність ефективно вкладати свої кошти в активні операції. Хоча в 2005 році цей показник був досить високий порівняно з 2009 роком і складав 2,7 %, а в 2009 році знизився до 0,7%. Можливо такий спад пов’язаний з підвищенням конкуренції на ринку банківських послуг. Так чи інакше слід шукати оптимальні варіанти, коли є достатній рівень ліквідності при достатньому рівні прибутковості активів. Звичайно слід думати про прибутковість, адже комерційний банк функціонує на принципах комерційного розрахунку, але невиконання нормативів тягне за собою штрафи, які фактично є витратами банку і порушенням банківської дисципліни. Таким чином слід обдумати, чи варто прибуток втрачати на штрафи, чи може варто провести структурні зміни і вибрати оптимальний варіант. 2.3 Надання кредитів юридичним та фізичним особамНаціональний банк України будує свою грошово-кредитну політику з метою забезпечення стабільності національної валюти, підтримки економічної стабілізації через зниження темпів інфляції. Для виконання цих задач Національний банк України використовує такі важливі інструменти грошово-кредитної політики, як процентні ставки, політику мінімальних обов’язкових резервів, ломбардних операцій, операцій з державними цінними паперами. Згідно з Законом України “Про банки і банківську діяльність” НБУ комерційним банкам надає ліцензії на проведення операцій по кредитуванню, здійснює контроль за виконанням комерційними банками Положення “Про кредитування” і згідно з чинним законодавством приймає рішення . Кредитування здійснюється на підставі Положення Національного банку України “Про кредитування”, затвердженого постановою Правління від 28.09.95 р. № 246. Цим Положенням передбачена заборона надання кредитів на такі цілі: · покриття збитків від господарської діяльності позичальника; · формування і збільшення статутного фонду комерційних банків та інших господарських товариств. Взагалі комерційні банки мають право надавати кредити резидентам в національній та іноземній валюті, якщо строки і суми таких кредитів не перевищують встановлені законодавством межі. Кредитування юридичних і фізичних осіб установами комерційних банків здійснюється за рахунок кредитних ресурсів, джерелами формування яких є власні кошти банків, залишки на розрахункових і поточних (валютних) рахунках, залучені кошти юридичних і фізичних осіб, міжбанківські кредити. ЗАТ КБ “ПриватБанк” проводить кредитні операції, пов’язані з наданням кредитів різних форм і видів юридичним і фізичним особам: надання кредитів юридичним та юридичним особам у національній та іноземній валюті, надання міжбанківських кредитів у національній та іноземній валюті, а також кредитування на споживчі потреби, кредитування під купівлю житла (технологія “Житло в кредит”), автомобіля (технологія “Автомобіль в кредит”), товари народного споживання ( технологія “Товари в расрочку”). На сьогодні активно розвивається програма “Товари в росрочку”, яка дає можливість громадянам з практично будь яким рівнем доходів придбати нові побутові товари без додаткового забезпечення. В таблиці 2.13. приведено які кредити і в яких розмірах надавав ЗАТ КБ “ПриватБанк” протягом 2007 -2009 років. Таблиця 2.13 Кредити надані ЗАТ КБ „ПриватБанк” протягом 2007 – 2009 років

Для того щоб отримати кредит підприємство зобов’язане подати в банк для одержання кредиту наступні документи: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||