|

Дипломная работа: Анализ кредитного рейтинга сельскохозяйственного предприятия (на примере конкретного предприятия)

Таблица 17 -

Ликвидные средства третьего класса,

Таблица 18 -

Объем и структура долговых обязательств

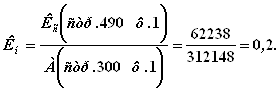

Собрав в таблицах 15-18 необходимую исходную информацию, можно рассчитать коэффициенты абсолютной ликвидности, промежуточный коэффициент покрытия, общий коэффициент покрытия и коэффициент финансовой независимости ООО "Прогресс-Агро" по состоянию на 01.01.2006 г. При этом следует использовать формулы, приведенные в разделе 3.3. Подставляя в них вместо буквенных обозначений их числовые значения, получим фактические значения коэффициентов ООО "Прогресс-Агро" на начало 2006 г.

Примечание: Окс = 141704 тыс.руб. (стр.690 ф.№ 1 за 2005 г.); Кс = 62238 тыс.руб. (стр.490 ф.№ 1). Из полученных в результате решения приведенных четырех формул значений можно сделать вывод о том, что все коэффициенты, характеризующие кредитоспособность, платежеспособность и финансовую независимость ООО "Прогресс-Агро", намного хуже рекомендуемых (нормативных) величин, так как: Кал = 0,009 < 0,2…0,3; Кпл = 0,22 < 0,7…0,8; Кп = 0.99 < 2; Кн = 0,2 < 0,5 или даже 0,3. Следовательно, по приведенной в таблице 13 классификации (распределения заемщиков по классности кредитоспособности) ООО "Прогресс-Агро" по состоянию на 01.01.2006 г. можно отнести к низшему классу (третьему классу). Как отмечалось в разделе 3.3, к первому классу заемщиков могут быть отнесены те из них, которые имеют сумму баллов от 100 до 150. ООО "Прогресс-Агро" вообще не имеет таких баллов. Следовательно, общий кредитный рейтинг предприятия может быть оценен как невысокий. Поэтому для обслуживающего предприятие банка, на первый взгляд, не представляет большого экономического интереса предоставлять данному предприятию крупных долгосрочных кредитов на выгодных для заемщика условиях. Исходя из его кредитной истории, а также конкретных коэффициентов, характеризующих платежеспособность и устойчивость финансового состояния предприятия, кредитоспособность ООО "Прогресс-Агро" может быть оценена как неустойчивая. Именно об этом свидетельствуют данные за последние четыре года развития предприятия - с 2001-го по 2003-й, что видно из таблицы 19. Таблица 19 -

Динамика коэффициентов платежеспособности

Данные, приведенные в таблице 19, наглядно свидетельствуют о том, что ООО "Прогресс-Агро" находится в неустойчивом финансовом состоянии. Тем не менее оно может прибегать к долгосрочным и краткосрочным кредитам, направленным на эффективное функционирование хозяйства, на модернизацию применяемых на предприятии производственных технологий, но с большими ограничениями. У предприятия невысокий запас финансовой прочности. Ему не хватает собственных накоплений финансовых ресурсов, как и практически любому другому предприятию. Особенно нужны инвестиции для существенного обновления техники и технологий, выведения их на мировой уровень конкурентоспособности производимой продукции. Для этого можно и нужно воспользоваться долгосрочными кредитами крупных банков. Они заинтересованы заработать свои доходы на кредитовании надежных заемщиков. Однако относится ли ООО "Прогресс-Агро" к таким заемщикам, вопрос непростой. Остается решить, куда в первую очередь направить кредитные ресурсы для получения необходимой отдачи от их применения, какие у предприятия имеются гарантии возврата взятых кредитов и уплаты процентов. Тем не менее банковские организации, обслуживающие ООО "Прогресс-Агро", относятся к нему с большим доверием, так как хозяйство расходует кредитные ресурсы для укрепления своей материально-технической базы. Через какое-то время это принесет хорошие результаты. Прибыль будет расти, благодаря чему хозяйство сможет исправно платить по своим долгам. В свою очередь, это позволит и банковским организациям получать доходы для своего эффективного развития. О большом доверии банков к ООО "Прогресс-Агро" может свидетельствовать фрагмент одного из кредитных договоров предприятия с одним из наиболее успешных ростовских банков - ОАО "Центр-инвест" (в полном виде данный договор, как и другой кредитный договор предприятия, приведен в приложении к работе). Договором с банком "Центр-инвест рассматриваемому предприятию была открыта кредитная линия на сумму 20 млн.руб., что делается только для надежных заемщиков. Из рассматриваемого договора вытекают, в частности, следующие сведения. КРЕДИТНЫЙ ДОГОВОР № 421/22 г.Сальск "03" сентября 2005 г. ОАО коммерческий банк "Центр-инвест", именуемое в дальнейшем Банк, в лице Директора дополнительного офиса ОАО КБ "Центр-инвест" в г.Сальске Горобец Т.В., действующего на основании Доверенности № 12-Д от 19.08.2002 г., с одной стороны, и ООО "Прогресс-Агро", именуемое в дальнейшем Заемщик, в лице Генерального директора Зубова А.И., действующего на основании Устава, с другой стороны, заключили настоящий договор (далее Договор) о нижеследующем: Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||