|

Дипломная работа: Механизм формирования доходной части местных бюджетов за счет налоговых поступленийВ 2005 году бюджет города Саяногорска лишился данной статьи доходов – в бюджеты муниципалитетов налог на прибыль не поступил. Законом Республики Хакасии от 5 июля 2005 года №37-ЗРХ «О нормативах отчислений от федеральных и региональных налогов, налогов, предусмотренных специальными налоговыми режимами, в местные бюджеты в Республике Хакасия» (с изменениями от 5 декабря 2005 года) [9] установлен норматив отчисления в местный бюджет от налога на прибыль организаций, подлежащих зачислению в соответствии с Бюджетным кодексом в республиканский бюджет Республики Хакасия, в размере 10%. С 2004 года основными плательщиками налога на прибыль являются ОАО «САЗ», ОАО «СШГЭС», ООО «Теплоресурс». Поступление налога на прибыль увеличилось за счет ОАО «САЗ» (его удельный вес от общего поступления налога 64,8%). По ОАО «СШГЭС» произошло снижение налоговой базы в результате увеличения внереализационных расходов на погашение банковского кредита, взятого на строительство обводного канала. Сумма налога на прибыль в 2007 году составила 145288 тысяч рублей и увеличилась на 51739 тысяч рублей или на 55% по сравнению с предыдущим годом. Прибыль прибыльных организаций (крупных и средних предприятий) в 2006 году составила 5339,20 миллионов рублей и увеличилась на 2321,88 миллион рублей или на 77,0% по сравнению с предыдущим годом в ценах соответствующих лет. В 2008 году прогнозируется прибыль прибыльных организаций (крупных и средних предприятий) в размере 8057 миллионов рублей в сопоставимых ценах [10]. Расчет суммы налога на прибыль в бюджете города Саяногорска в 2008 году представлен в таблице 3.2. Таблица 3.2 – Расчет

На нестабильность величины налога на прибыль оказывает огромное влияние основной налогоплательщик и градообразующее предприятие города – ОАО «САЗ». Внешние факторы, влияющие на показатели: 1) Увеличение себестоимости продукции за счет: - рост материальных затрат, связанных с общей тенденцией роста цен на сырье из-за увеличения тарифов на железнодорожные перевозки, топливо; - увеличение тарифов на электроэнергию; - рост средней заработной платы на заводе; 2) Нестабильность цен на алюминий на бирже металлов. Характерными нарушениями по налогу на прибыль являются: - Занижение налоговой базы прибыли, в результате необоснованного завышения себестоимости реализованной продукции (работ, услуг); - Занижение налогооблагаемой прибыли, в результате необоснованного завышения расходов, исчисленных в соответствии с главой 25 Налогового кодекса Российской Федерации. - Занижение налогооблагаемой прибыли, в результате занижения вне реализационных доходов, исчисленных в соответствии с главой 25 Налогового кодекса Российской Федерации. Налог на доходы физических лиц Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации [6]. Налог на доходы физических лиц – один из немногих налогов в налоговой системе Российской Федерации, который играет важнейшую роль в доходной части местных. Доля этого налога в общем объеме налоговых поступлений около 50%, это представлено в таблице 3.3. Таблица 3.3 – Поступления по налогу на доходы физических лиц

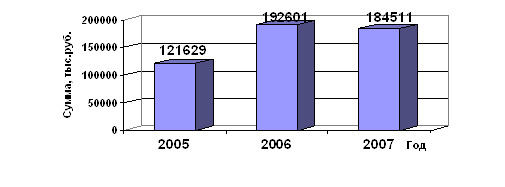

В 2006 году произошло увеличение налога на 58% по сравнению с 2005 годом, но в 2007 году налога на доходы физических лиц в местный бюджет поступило 184 511 тысяч рублей, в сравнении с 2006 годом меньше на 4%. Снижение поступлений по данному налогу в 2007 году объясняется тем, что в 2006 произошло гашение задолженности прошлых лет, а в 2007 году – платежи поступали текущие. Сравнительная диаграмма приведена на рисунке 3.1.

Рисунок 3.1 – Динамика поступлений по налогу Бюджетным кодексом Российской Федерации установлен норматив отчисления налога на доходы физических лиц в местные бюджеты – 30% [4]. Расчет суммы данного налога в бюджете города Саяногорска в 2008 году представлен в таблице 3.4. Таблица 3.4 – Расчет

Основными плательщиками по данному налогу являются крупнейшие предприятия города: ОАО «САЗ», ОАО «СШГЭС», ОАО «Саянал», ООО «СУОС». Увеличение поступлений налога на доходы физических лиц в бюджет города произошло за счет общего роста заработной платы по промышленным предприятиям города, в большей степени за счет ОАО «САЗ». Фонд заработной платы 2005 года составил 3018,5 миллионов рублей, тогда как в 2006 году данный показатель был равен 3801 миллионов рублей; темп роста 126%. Фонд заработной платы 2007 года составил 4541 миллион рублей, темп роста 119%. Величина налога зависит от количества работающего населения и его заработной платы. Указанные величины представлены в таблице 3.5. Таблица 3.5 – Численность работающего населения и среднемесячная заработная плата

Средняя численность работающих в промышленности в 2005 году составляет 10352 человека, в 2006 году - 10178 человека, в 2007 году – 10522 человека. Из этого следует, что ежегодно происходит рост численности работающих в промышленности в среднем на 1,6%. С 2005 года произошло увеличение общего количества работающих в связи с началом строительства обводного канала и ОАО «ХАЗ». Это привело к росту поступления налога на доходы физических лиц. Данная статья доходной части бюджета складывается из единого налога, взимаемого в связи с применением упрошенной системы налогообложения, единого налога на вмененный доход для определенных видов деятельности, а также единого сельскохозяйственного налога. Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей, применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной Российским законодательством. Право выбора системы налогообложения, учета и отчетности, включая переход к упрощенной системе или возврат к принятой ранее системе, предоставляется субъектам малого предпринимательства на добровольной основе в порядке. Применение данной системы налогообложения, учета и отчетности организациями предусматривает замену уплаты совокупности установленных законодательством России федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период. Единый налог на вмененный доход для определенных видов деятельности устанавливается и вводится в действие нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации в соответствии с Федеральным законодательством и обязателен к уплате на территориях соответствующих субъектов Российской Федерации. Налог определен для следующих сфер предпринимательской деятельности: 1 Бытовое обслуживание. 2 Медицинское обслуживание. 3 Розничная торговля. 4 Оказание автотранспортных услуг на коммерческой основе предпринимателями и организациями, с численностью работающих до 100 человек, зам исключением организация, дотируемых из республиканского бюджета. 5 Оказание услуг по предоставлению автомобильных стоянок и гаражей. 6 Общественное питание. Плательщиками не являются: - бюджетные организации, за исключением муниципальных и государственных лечебно-профилактических учреждений; - структурные подразделения Управления Федеральной почтовой связи по РХ; - организации - производители, и численностью работающих свыше 50 человек, осуществляющие розничную торговлю через собственную торговую сеть. Уплата единого налога осуществляется авансовыми платежами в размере 100 % расчетной суммы единого налога за календарный месяц вы срок до 25-го числа месяца, предшествующего календарному месяцу, за который производится уплата. Единый сельскохозяйственный налог - налог на сельскохозяйственных производителей, заменяющий собой основную совокупность налогов и сборов. Уплата единого сельскохозяйственного налога индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц, налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), транспортного налога (в отношении транспортных средств, используемых для осуществления предпринимательской деятельности) и единого социального налога. Объектом налогообложения признаются доходы, уменьшенные на величину расходов. Налоговая ставка составляет 6 процентов. Налоговым периодом является календарный год, что соответствует сезонному характеру сельскохозяйственного производства. Налогоплательщиками единого сельскохозяйственного налога признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Сельскохозяйственными товаропроизводителями признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, производящие сельскохозяйственную продукцию на сельскохозяйственных угодьях [6] и реализующие эту продукцию, в том числе продукты ее переработки, при условии, что в общей выручке от реализации товаров (работ, услуг) этих организаций, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей доля выручки от реализации этой продукции составляет не менее 70 процентов. Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ установлен норматив отчисления 50% от суммы налога по упрощенной системе налогообложения, подлежащего зачислению в республиканский бюджет (90%) [9]. Бюджетным кодексом Российской Федерации установлен норматив отчисления по налогу на вмененный доход 90% [4]. По единому сельскохозяйственному налогу установлен норматив отчисления в бюджеты субъектов Российской Федерации и местные бюджеты 60% от суммы налога, уплачиваемой организациями, и 80% от суммы налога, уплачиваемой крестьянскими (фермерскими) хозяйствами и индивидуальными предпринимателями. Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ принят дополнительный норматив отчисления 30% [9]. Поступления платежей по налогам на совокупный доход в бюджет муниципального образования город Саяногорск за период с 2005 по 2007 год представлены в таблице 3.6. Таблица 3.6 – Поступления по налогам на совокупный доход

В 2005 году в отличие от последующих годов зачисление в бюджет города Саяногорска по единому налогу, взимаемому в связи с применением упрошенной системы налогообложения, и по единому сельскохозяйственному налогу не производилось. В связи с этим 2006 году по сравнению с 2005 годом доля налогов на совокупный доход возросла с 5,62% до 9,38%, темп роста составил 212%. Увеличение количества индивидуальных предпринимателей, большинство из которых являются плательщиками единого налога, повлекло за собой увеличение налоговых поступлений по данному налогу. В 2007 году доля налогов на совокупный доход изменилась незначительно, пророст налога составил 18%. Динамика поступлений платежей по налогам на совокупный доход представлена на рисунке 3.2. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||