|

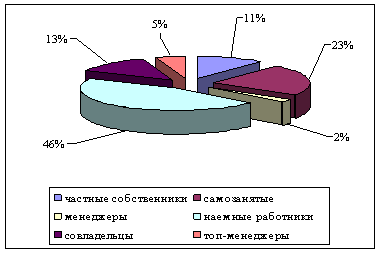

Дипломная работа: Налоги и их влияние на развитие предпринимательской деятельности в РоссииНалогоплательщиками данного налога являются организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность, облагаемую единым налогом. Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика. Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. Налоговая ставка устанавливается в размере 15% от величины вмененного дохода. Налогоплательщик обязан уплатить налог по итогам налогового периода (квартал) не позднее 25-го числа первого месяца следующего налогового периода. Налоговые декларации предоставляются по итогам налогового периода не позднее 20-го числа первого месяца следующего налогового периода. 4. Система налогообложения при выполнении соглашений о разделе продукции. В целях развития недропользования и инвестиционной деятельности, установления правовых основ отношений, возникающих в процессе осуществления российских и иностранных инвестиций в поиски, разведку и добычу минерального сырья на территории Российской Федерации, а также на континентальном шельфе и (или) в пределах исключительной экономической зоны принят Федеральный закон от 30 декабря 1995 г. №225-ФЗ «О соглашениях о разделе продукции» Предусмотренное этим законом соглашение о разделе продукции является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности (инвестор) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск. Такое соглашение определяет все необходимые условия, связанные с пользованием недрами, в том числе условия и порядок раздела произведенной продукции между его сторонами. Налогоплательщиками и плательщиками сборов, уплачиваемых при применении специального налогового режима признаются организации, являющиеся инвесторами соглашения в соответствии с Федеральным законом «О соглашениях о разделе продукции». Таким образом, в РФ формируется система учета, которая смогла бы в полном объеме удовлетворить интересы западных инвесторов в российской экономике. Наиболее актуальны сейчас проблемы планомерного введения глав Налогового кодекса РФ, регулирующие правоотношения в РФ. Предприятия, работающие по МФСО, в данном случае наиболее открыты для работы с зарубежными фирмами. В результате своей финансово-хозяйственной деятельности большая часть налоговых платежей поступает в бюджет РФ, что оказывает существенное влияние на Экономическое развитие РФ и на социальные программы, проводимые Правительством РФ. 2.2 Тенденции развития предпринимательской деятельности в РФ Специфика развития отечественного предпринимательства вызвана следующими причинами: - исторически быстрым и спонтанным ходом социально-экономических преобразований, определившим необходимость ускоренного формирования новых экономических отношений при незавершенности реорганизации их базисной основы - неспособностью государства к выполнению управляющей роли в процессах политического, административного и правового регулирования развитием предпринимательской деятельности; отсутствием социальной подготовленности широкого слоя людей, способной обеспечить их эффективную рыночную переориентацию, - формирование качественно новых моделей трудового поведения; - устойчивость стереотипов экономического поведения, сформированных в условиях всеобщего огосударствления собственности и административного централизма. Начиная с конца 80-х годов сначала в СССР, затем и в России происходило бурное развитие предпринимательства. В настоящее время условия ведения бизнеса в России по сравнению с 90-ми годами ХХ века существенно изменились. Стабилизация экономики государства, укрепление рубля и постепенный переход к признанию его на международном рынке, снижение темпов инфляции, создание и постоянное увеличение денежных средств в государственных резервных фондах, постоянное совершенствование законодательной базы, постепенное вхождение в мировой рынок-все это влияет на деятельность как российских, так и зарубежных компаний, работающих в России. Сложились тенденции, которые определяют, какие из резервов повышения конкурентоспособности помогут компаниям не только остаться на рынке, но и успешно развиваться дальше. Государство на макроуровне разрабатывает планы по развитию различных отраслей экономики на 10 и более лет. Создаются долгосрочные программы по развитию регионов и проекты в социальной сфере, в которые вкладываются значительные бюджетные средства. Разработка государственной стратегии создает условия для развития промышленности, внедрения новых технологий и новейших достижений науки. Россия стремится стать экономически сильным государством. Происходящие в экономике изменения позволяют российским производственным и торговым компаниям с одной стороны, более уверенно и на плановой основе осуществлять свою деятельность, а с другой стороны усиливают конкурентную борьбу с иностранными торговыми и производственными компаниями, успешно осваивающими российский рынок. Для развития бизнеса в России сегодня характерно: - наличие на рынке широкого ассортимента практически всех видов товаров на всей территории России; - относительная стабилизация цен на товары и общая тенденция их снижения (без учета инфляционного процесса и повышения цен на энергоносители на мировом рынке, и несмотря на мировой экономический кризис); - постепенный уход с рынка компаний, имеющих меньшую производительность труда и более высокие затраты на продвижение товара к потребителю; - расширение географии торговых сетей крупных компаний, образованных с участием иностранного капитала; - создание крупных логистических центров в различных регионах и постепенный охват ими всей территории страны; - рост транспортных и складских услуг, предоставляемых российскими и иностранными логистическими компаниями; - расширение числа консалтинговых компаний в сфере логистики; По мере совершенствования законодательства, укрепления экономики и стабилизации ситуации в стране на российский рынок хлынули сначала торговые, а затем и производственные иностранные компании. Имея отработанную и опробованную на практике в других странах стратегию развития бизнеса и обладая большими финансовыми возможностями, они начали проникать в разные отрасли российской экономики и создавать свою инфраструктуру (сети магазинов, складов, различные производства). Крупные иностранные компании действуют по четким планам развития, которые просчитываются обычно на 10-15 лет. Они используют в работе самые современные технологии, созданные в специализированных научных институтах и лабораториях. Для российских компаний (как торговых, так и производственных) ситуация на рынке потребовала адекватного подхода и перестройки, в первую очередь системы планирования, управления бизнес-процессами и их оптимизации. Новые условия внешней среды требуют от руководителей отечественных компаний разработки тщательно продуманной и рассчитанной стратегии развития как минимум на 5-10 лет, если они хотят закрепиться или же просто выжить. Этот временной период позволяет освоить вложенные капиталы в строительство складских и иных объектов. При планировании деятельности компании на период от 10 до 15 лет появляется возможность окупить вложенные средства и рассчитать использование объекта для развития бизнеса с минимизацией расходов. Предприниматели, или бизнесмены — общее понятие, объединяющее всех россиян, в той или иной степени занятых в бизнесе, начиная с классических предпринимателей и кончая наемными работниками, в свободное время тоже пытающиеся «делать деньги». Этот слой охватывает всю совокупность субъектов производительной, коммерческой и финансовой деятельности, осуществляемой на базе автономно принимаемых решений и с целью получения прибыли. Этот слой далеко не однороден по составу. В нем можно выделить несколько основных бизнес-групп: - предприниматели, частные собственники преимущественно мелких предприятий и фирм, лично управляющие ими и не совмещающие эту деятельность с работой по найму (11%); - самозанятые — лица, занятые мельчайшим предпринимательством на базе индивидуальной трудовой деятельности с помощью собственных средств производства (23%); - бизнесмены-менеджеры — наемные директора мелких и средних предприятий, главным образом акционированного и частного секторов экономики, совмещающие управленческую работу по найму с ведением собственного бизнеса (2%); - наемные работники, в основном акционированного и частного секторов экономики, не выполняющие управленческих функций и совмещающие основную работу с теми или иными видами предпринимательства (46%); - менеджеры-совладельцы — хозяйственные руководители мелких и средних акционированных предприятий, работающие по найму, но вместе с тем располагающие пакетами акций управляемых предприятий (13%); - хозяйственные руководители, управляющие государственными или частными предприятиями на основе найма (5%) (рис. 2).

Рис. 2. Структура бизнес-слоя в Российской Федерации Небольшое число предпринимателей в общей структуре бизнес-слоя (11%) объясняется тем, что для многих представителей бизнеса сохранение должности (рабочего места) играет защитно-вспомогательную роль — одним она служит социальным прикрытием, другим — способом накопления трудового стажа, третьим — страховкой на случай банкротства, четвертым — источником дефицитных ресурсов, деловых связей и льгот. Предпринимателей можно также дифференцировать по показателям доходов. Он делится на три ступени: - предприниматели, бизнесмены-менеджеры и самозанятые. Доходы предпринимателей превышают средний уровень доходов основных бизнесменов почти в 2 раза, а «работников вне бизнеса» — почти в 5 раз. - полупредприниматели и менеджеры-совладельцы. Доходы этой группы в 2 раза ниже доходов 1-й группы и в 2 раза выше заработков «работников вне бизнеса». - «классические» менеджеры. Их заработок всего на 4 % выше зарплаты работников исполнительного труда, что вряд ли компенсирует разницу в уровнях образования, квалификации и ответственности труда тех и других. Из этого можно сделать вывод, что никакой вид труда по найму, включая самый квалифицированный и управленческий, не обеспечивает доходов, сравнимых с простейшим предпринимательством. Рассмотрим некоторые показатели, характеризующие развитие малого и среднего предпринимательства в Российской Федерации (здесь и далее — по данным Федеральной службы государственной статистики). Таблица 2 Количество предприятий малого предпринимательства за 2000-2009 гг.

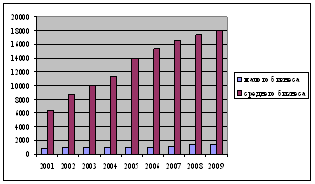

Как видно из представленных данных, количество предприятий малого и среднего бизнеса за период с 2001 по 2009 годы постоянно увеличивалось. Особенно бурно их число росло в начале 2000-х годов. Наглядно динамика численности предприятий малого и среднего бизнеса приведена на рис. 3.

Рис. 3. Количество предприятий малого и среднего бизнеса в РФ за 2000-2009 гг. Число мелких и средних предприятий увеличилось с 7255 в 2001 году до 19457 в 2009 году, при этом количество предприятий малого бизнеса увеличилось с 843 до 1445, т.е. почти в 2 раза, а предприятий среднего бизнеса — с 6412 до 18012, т.е. практически в 3 раза, что говорит о том, что предприятий среднего бизнеса намного больше. Распределение предприятий по видам экономической деятельности приведено в таблице 3. Таблица 3 Количество малых предприятий по видам экономической деятельности (на конец года)

Основными видами деятельности, которыми занимаются предприятия малого бизнеса, являются торговля (42,4-45,8%), операции с недвижимостью (15,5-17,5%), обрабатывающие производства (10,7-12,3%). На долю всех остальных видов деятельности приходится менее 25%. Это объясняется в первую очередь тем, что в данных отраслях достаточно низкий финансовый барьер для входа на рынок, т.е. затраты для открытия предприятия относительно невелики, а также высокой нормой дохода, когда вложенные средства достаточно быстро окупаются. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||