|

Дипломная работа: Оценка финансового состояния коммерческого предприятия на примере ОАО "Снежка"Рисунок 2.2 - Динамика фондоотдачи ОАО «Снежка» Анализируя уровень обеспеченности хозяйства ОПФ можно сделать вывод о том, что фондообеспеченность и энергообеспеченность в ООО «Птицефабрика «Снежка» к 2003 году снизились соответственно на 7,6 % и 52 % по сравнению с 2001 годом. Это связано с увеличением площади сельскохозяйственных угодий за счет присоединения земель. Энерговооруженность и фондовооруженность в анализируемом предприятии снизились в 2003 году по сравнению с 2001 годом соответственно на 47 % и 2,2 %. Данное изменение связано с увеличением численности работников в хозяйстве. Видно, что фондоотдача в разные периоды деятельности была разной, однако наблюдается общая тенденция к некоторому ее повышению последние годы. Фондоотдача в 2002 году уменьшилась на 2,4 % по сравнению с 2000 годом, что связано с увеличением валовой продукции и одновременной передачей имущества ОАО в качестве вклада в уставный капитал ООО. Более точные сведения мы можем увидеть после 2003 года: здесь прослеживается тенденция к росту фондоотдачи. Наибольший рост стоимости оборотных активов приходится на 2002г. (до 145510 тыс. рублей, что на 91,2% больше 2001г.). Данное изменение про-изошло за счет увеличения затрат, денежных средств на расчетных счетах, а так же стоимости сырья и материалов. Большое влияние на финансовое состояние и производственные результаты предприятия ООО «Птицефабрика Снежка» оказывает состояние запасов. Их увеличение с 53511 тыс. рублей в 2001г. до 117006 тыс. рублей (на 118,7%) в 2002г. и 128870 тыс. рублей (на 10,1%) в 2003г. свидетельствует о расширении масштабов деятельности предприятия. Так же это может говорить о стрем-лении предприятия защитить денежные средства от обесценивания под воздей-ствием инфляции. Дебиторская задолженность предприятия снизилась с 13036 тыс. рублей до 12626 тыс. рублей (на 3,1%) и 10828 тыс. рублей (на 14,2%), что происходит за счет ускорения расчетов. Наблюдается рост задолженности по расчетам с покупателями и заказчиками (на 35,1% в 2002г. и на 46,9% в 2003г.), что говорит о том, что предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Уменьшение денежных средств предприятия в кассе и на счетах пред-приятия на 55,9% в 2002г. и на 15,5% в 2003г., с одной стороны -хорошо, так как предприятие стремиться иметь необходимый лимит для текущей оперативной деятельности, в другой стороны - может возникнуть рост просроченной задолженности по кредитам банку, поставщикам, в результате чего увеличится продолжительность финансового цикла и снизится рентабельность предприятия. Существенные структурные изменения оборотного капитала в 2002г. мо-гут говорить о неустойчивой работе предприятия, что связано с началом дея-тельности. К 2003г. структура текущих активов стабилизируется, процесс про-изводства и сбыта продукции отлаживается. Наибольший удельный вес в структуре оборотных активов занимают за-пасы. Причем их доля возросла с 70,3% в 2001г. до 80,4% в 2002г. и 82,2% в 2003г. Что связано с изменением доли животных на выращивании (уменьшением с 49,2% в 2001г. до 46,8% в 2002г. и повышением в 2003г. до уровня 2001г.), сырья и материалов (увеличением с 12,9% в 2001г. до 21,5% в 2002г. и несуще-ственным уменьшением в 2003г. до 20,6%). Низкий удельный вес готовой продукции и уменьшение ее доли (с 7,8% в 2001г. до 6% в 2002-2003гг.) очередной раз подтверждает отсутствие проблем со сбытом. К 2003г. уменьшилась и доля дебиторской задолженности (с 17,1% в 2001г. до 8,7% и 6,9% соответственно в 2002г. и 2003г.), что свидетельствует об улучшении финансовой ситуации на предприятии. Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. Коэффициент деловой активности представлен в таблице 2 (приложение 11). Он позволяет проанализировать, насколько эффективно предприятие использует свои средства. Проведем анализ показателей деловой активности для исследуемого предприятия. (приложение 11 табл. 1, 2, рис. 1) Рассчитав данные показатели можно сделать вывод, что все рассмотренные коэффициенты деловой активности, кроме оборачиваемости дебиторской задолженности уменьшились в 2005 г. по сравнению с 2003 г., т.е. предприятие получает все меньше выручки с вложенных средств. Это связано с неэффективной финансовой политикой предприятия, так как периоды оборачиваемости на предприятии получаются довольно большие. Из данных таблицы 1 (приложение 11) видно, что оборачиваемость дебиторской задолженности в 2004г резко увеличилась. Это связано с тем, что на предприятии стали тщательнее отслеживать динамику дебиторской задолженности. При расчете коэффициента оборачиваемости активов (или, как еще назы-вают, коэффициента трансформации) наблюдается тенденция его снижения: если в 2001г. каждая единица актива приносила 1,87 денежных единиц, то к 2002-2003гг. эта сумма снизилась до 0,84-0,85 единиц. Причем оборот в 2001г. составил 195 дней, в 2002г. - 435 дней и в 2003г. - 440 дней, что может свиде-тельствовать об уменьшении изношенности активов предприятия. Рассматривая коэффициент оборачиваемости материально-производственных запасов можно отметить, что в 2001г. запасы оборачивались 3,5 раза, а к 2002-2003 скорость реализации снизилась до 2,5 раза. Об этом сви-детельствует оборачиваемость в днях: в 2001г. требовалось 105 дней для про-дажи материально-производственных запасов, а в 2002-2003гг. количество дней возросло в среднем до 150 дней. Что делает структуру оборотных активов менее ликвидной, а финансовое положение предприятия неустойчивым. Такая же динамика изменения оборачиваемости оборотных активов: с 2,7 раза в 2001г. (т.е. 137 дней) до 2,3 раза в 2002г. (156 дней) и 2,2 (169 дней) в 2003г. Уменьшение скорости и увеличение дней оборота средств при прочих равных условиях отражает понижение производственно-технического потенциала фирмы. Коэффициент дебиторской задолженности показывает, что за 2001г. данная задолженность превратилась в денежные средства 16 раз, в 2002г. -27 раз, в 2003г. - 31 раз, т.е. проблем с оплатой отгруженной продукции у предприятия нет. Коэффициенты оборачиваемости так же можно рассчитать в днях: для оп-латы данной задолженности в среднем требовалось в 2001г. -23 дня, в 2002г. - 14 дней, в 2003г. - 12 дней. Коэффициент кредиторской задолженности свидетельствует о том, что для оплаты счетов в 2001г. предприятию необходимо было сделать 3,25 оборо-та, в 2002г. - 3,81 оборота и в 2003г. - 4,58 оборота. Это осложняет отношения с поставщиками (неплатежи). Коэффициенты оборачиваемости в днях свидетельствует, что для оплаты кредиторской задолженности потребовалось: в 2001г. – 112 дней, в 2002г. - 96 дней, в 2003г. - 60 дней. Оборачиваемость кредиторской задолженности во много раз меньше обо-рачиваемости дебиторской задолженности, причем эта разница постоянно уве-личивается. С этим связана и разница в днях оплаты. Как следует из расчетов, условия, на которых предприятие получает по-ставки, несколько лучше, чем условия, предоставляемые покупателям своей продукции. В целом это положительно характеризует финансовое управление компанией, поскольку приток денежных средств от дебиторов более интенсивен, чем их отток кредиторам. Таким образом, имеют место негативные тенденции в деловой активности предприятия, что наглядно видно на рисунке 1 приложения 11. Хотя весь период оборота дебиторской задолженности был меньше период оборота кредиторской задолженности, но к началу 2007 года наметилась тенденция ухудшению этого показателя: к тому, что видимо в будущем период возврата дебиторской задолженности будет в 2007 году больше периода возврата кредиторской задолженности. 2.2.2 Оценка финансовой устойчивостиВ рамках анализа финансовой устойчивости была исследована динамика объема собственного капитала исследуемого предприятия (приложение 8, рисунок 1 и 2). Видно, что в разные периоды он имеет разное значение. Видна отрицательная тенденция динамики собственных оборотных средств предприятия (рисунок 2 приложение 8). Рассмотрим динамику структуры пассивов в таблице 2.3. Как видно из данных таблицы 2.3 на предприятии заемных средств в 2003г было больше, чем собственных, заемный капитал занимает 59,7% в структуре пассивов предприятия. Но к концу 2005г. ситуация изменилась и на предприятии оказалась больше собственных средств, чем заемных. Источники средств предприятия в 2001г. составляли 108297 тыс. рублей. Из них доля собственных - 43619 тыс. рублей, а заемных - 64678 тыс. рублей, т.е. на 1 рубль собственных средств приходилось 1,48 рубля заемных. Таблица 2.3 - Динамика структуры пассивов ООО «Птицефабрика Снежка», 2003 – 2005 гг. (тыс. руб.)

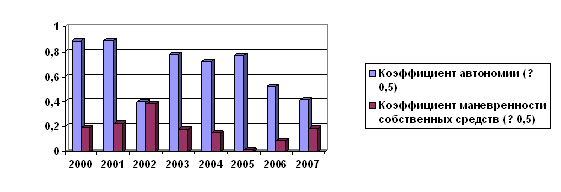

Собственные средства предприятия формируются за счет вложенного ка-питала: уставного (в размере 14887 тыс. рублей) и добавочного (20239 тыс. рублей). Так же за предприятием закрепилась нераспределенная прибыль про-шлых лет в сумме 8493 тыс. рублей. В составе заемных средств весовой статьей является кредиторская задол-женность (623 81 тыс. рублей), а именно задолженность перед поставщиками (52637 тыс. рублей). Это может быть вызвано высокой дебиторской задолжен-ностью и непоступлением денежных средств на расчетный счет и в кассу пред-приятия. В течение 2002г. сумма источников возросла до 404546 тыс. рублей (на 273,6%), причем состояние собственных средств улучшилось на 622,7% (до 315236 тыс. рублей), а заемных всего на 38,1% (до 89310 тыс. рублей). Значит на 1 рубль собственных средств стало приходиться 0,28 рубля заемных, что свидетельствует об ослаблении зависимости предприятия от привлеченных заемных средств и, в связи с чем, повышении его финансовой устойчивости. Сумма собственных средств изменилась за счет значительного увеличения уставного капитала до 184270 тыс. рублей (на 1137,8%) и добавочного до 106338 тыс. рублей (на 425,4%) как следствие переоценки имеющихся основных фондов и приобретения новых. Немаловажным является и тот факт, что предприятие имеет накопленную прибыль в сумме 24628 тыс. рублей. Заемные средства несколько возросли: за счет роста кредиторской задол-женности до 89310 тыс. рублей (на 43,2%), а именно, роста задолженности перед государственными внебюджетными фондами на 436,6% (с 959 тыс. рублей до 5146 тыс. рублей), персоналом организации на 143,8% (с 1512 тыс. рублей до 3686 тыс. рублей) и бюджетом на 114,4% (с 2217 тыс. рублей до 4757 тыс. рублей). Кредит, взятый в прошлом году в сумме 2261 тыс. рублей, был пога-шен. Рост остальных статей незначителен. Источники средств предприятия в 2003г. увеличились на 1,1% (до 408937 тыс. рублей). Сумма собственных средств уменьшилась до 294903 тыс. рублей (на 6,5%), а заемных повысилась до 114037 тыс. рублей (на 27,7%). Понижение собственных средств связано с уменьшением уставного ка-питала до 184752 тыс. рублей (на 0,3%) и добавочного капитала до 103293 тыс. рублей (на 2,9%) в связи с выбытием основных средств, а так же накопленной прибыли до 6858 тыс. рублей (на 72,2%). На увеличение заемных средств повлияло появление краткосрочных обя-зательств перед банком в сумме 39612 тыс. рублей, существенное повышение кредиторской задолженности перед бюджетом на 101,2% (до 9567 тыс. рублей) и персоналом организации на 72,1% (до 6342 тыс. рублей). Несмотря на значительные изменения, автономия предприятия осталась почти на том же уровне, т.е. на 1 рубль собственных средств приходится толь-ко 0,37 рубля заемных. Проводя анализ структуры средств предприятия не трудно заменить, что в 2001г. наибольший удельный вес приходился на заемные средства (59,72%), за счет кредиторской задолженности (57,60%), в основном перед поставщиками (48,60%). В 2002 году ситуация изменилась и на долю заемных средств стало при-ходиться только 22,08%, а удельный вес собственных средств возрос до 77,92% за счет вложенного капитала (уставного - 45,55% и добавочного -26,29%). К 2003г. удельный вес собственных средств несколько понизился до 72,1% за счет понижения накопленной прибыли с 6,09% до 1,7%. А рост доли заемного капитала связан с повышением доли задолженности перед бюджетом (с 1,18% до 2,3%) и персоналом организации (с 0,19% до 1,6%). Финансовая устойчивость это возможность предприятия финансировать свою деятельность за счет собственных средств. Данные показатели представлены в таблицах 1,2, 3, рис 1, 2 (приложение 8). Коэффициент финансовой автономии (независимости) показывает, что собственные средства предприятия должны составлять более 50% в общей ва-люте баланса. На данном предприятии в 2001 году их доля составила 40%. По-ложение улучшилось к 2002г. до 78%. В 2003г. он снизился на 6%, так как тем-пы прироста собственного капитала ниже темпов прироста заемного. О том же свидетельствует и коэффициент финансирования: если в 2001 году собственные средства составляли 67% от заемных, то в 2002 году собст-венный капитал увеличился в 3,53 раза, а в 2003 году понизился в 2,59 раза. Наблюдается снижение коэффициент инвестирования, но соответствие оптимальному значению (>1) не нарушается: в 2001г. - 1,35, в 2002г.- 1,22 и в2003г.-1,17. Коэффициента маневренности показывает, что собственные оборотные средства должны составлять 50% собственного капитала. В 2002г. СОС состав-ляли 47%, в 2002г. и 2003г. наблюдается резкое снижение до 18% и 15% соот-ветственно. Коэффициент обеспеченности собственными средствами показывает, что 10% оборотных активов должно обеспечиваться СОС. В 2001 году -15%, в 2002 - 39%, в 2003 - 28%, т.е. собственными оборотными средствами предприятие может покрыть более 10% активов. Коэффициент соотношения мобилизованных и иммобилизованных средств показывает, что в 2001 году текущие активы предприятия превышали постоянные в 2,26 раза, то в 2002-2003г. ситуация поменялась: оборотные ак-тивы стали составлять 56% и 62% внеоборотных активов. Плечо финансового рычага в 2001г. составило 148%, в 2002г. уменьши-лось до %28, а в 2003 г. возросло на 11 процентных пунктов. Коэффициент соотношения задолженностей свидетельствует о том, что дебиторская задолженность составила 21% кредиторской задолженности в 2001г., 14% в 2002г. и 15% в 2003г. Собственный капитал в балансе отражается общей суммой в разделе III пассива баланса. Чтобы определить, сколько вложено его в долгосрочные активы, необходимо из общей суммы внеоборотных активов вычесть долгосрочные кредиты банка для инвестиций в недвижимость. Для анализа финансовой устойчивости ООО «Птицефабрика Снежка» составим таблицу 2 (приложение 8). Как видно из таблицы 1 приложение 8 у предприятия крайне неустойчивое финансовое состояние, в большей мере кризисное. При данном типе ситуации предприятие находится на грани банкротства. Наряду с общими показателями финансовой устойчивости рассчитывают относительные показатели. Представим их в таблице 2. (приложение 8) Анализируя данные таблицы 2 можно сделать вывод о том, что предприятие в 2003 г было на 60% зависимо от кредиторов, а в 2005 г этот показатель уменьшился до 28%. Это является положительной тенденцией в деятельности предприятия. Коэффициент маневренности в 2003 г показывает, что 26% всего капитала находится в мобильной форме, на конец 2005 года этот показатель уменьшился до 16%. На данный момент у предприятия 16% капитала находится в мобильной форме. Все вышесказанное свидетельствует о том, что если в 2002г. предприятие пыталось восстановить свою финансовую устойчивость, то в 2003г. зависимости от внешних инвесторов усилилась. После 2004 года положение меняется в худшую сторону (таблица 3 приложение 8). Как видно из рисунков 1 и 2 приложение 8 к 2007 году негативные тенденции в отношении финансовой устойчивости усилились. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||