|

Дипломная работа: Оценка финансового состояния организации, проблемы и методы улучшения

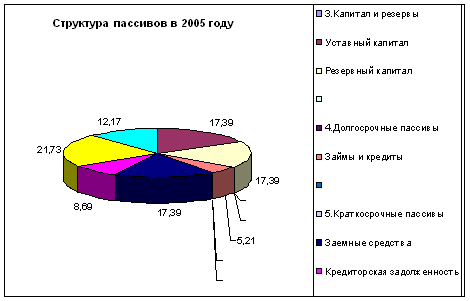

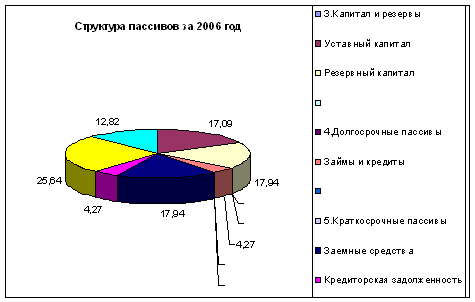

Анализ данной таблицы за 2006 год показывает: Значительная часть пассивов предприятия представлена капиталом и резервами. Удельный вес капитала и резервов составил за 2006 г. 65,36%, при этом доля уставного капитала составила 31,96%. Доля резервного капитала составила 11,64%. Доля нераспределенной прибыли составила 21,75% в общей величине пассивов организации. В 2006 году доля краткосрочных пассивов в общей величине пассивов предприятия составила 22,31%, при этом доля заемных средств составила 8,9%. Доля доходов будущих периодов составила 6,56%. Доля кредиторской задолженности составила 3,42%. Доля прочих краткосрочных пассивов составила 3,42% в общей величине пассивов предприятия. Удельный вес долгосрочных пассивов в 2006 г. составил 12,33% в общей величине пассивов предприятия.

Анализ данной таблицы за 2007 год показывает: Значительная часть пассивов предприятия представлена капиталом и резервами, а именно: в 2007 году доля собственного капитала в общей величине пассивов предприятия составила 75,36%, при этом значительный удельный вес капитала и резервов в 2007 г. обеспечивался высоким удельным весом уставного капитала, который составил 30,24% в общей величине пассивов организации. Доля резервного капитала составила 11,55%. Доля нераспределенной прибыли составила 33,57%. В 2007 году доля краткосрочных пассивов в общей величине пассивов организации составила 12,32%, при этом доля доходов будущих периодов в пассивах организации составила 2,38%. Доля заемных средств составила 2,37%. Доля кредиторской задолженности составила 3,89%. Доля прочих краткосрочных пассивов составила 3,67% в общей величине пассивов. Удельный вес долгосрочных пассивов в 2007 году составил 12,31% в общей величине пассивов. Оценка финансовой устойчивости предприятия После того, как мы проанализировали динамику и структуру бухгалтерского баланса, переходим к следующему этапу, чтобы оценить финансовую устойчивость предприятия. На основании данных бухгалтерского баланса, представленного в приложении 1, проведем анализ финансовой устойчивости предприятия. Финансово-устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и рассчитывается в срок по своим обязательствам. Финансовая устойчивость оценивается по соотношению собственных и заемных средств. Абсолютными показателями финансовой устойчивости (неустойчивости) являются показатели излишка (недостатка) источников средств для формирования запасов и затрат. Методика расчета абсолютных показателей финансовой устойчивости предприятия представлена в таблице 10. Результаты расчета представим в виде таблице 10 и сформулируем выводы о финансовой устойчивости предприятия за период. Таблица - 10 Расчет и анализ финансовой устойчивости предприятия за 2005-2007 гг., руб.

Из данной таблицы видно: Источники собственных средств в 2006 году по сравнению с 2005 годом увеличились на 492 600 руб. В 2007 году по сравнению с 2006 годом – увеличение произошло на 626920 руб. Внеоборотные активы в 2006 году увеличились на 145 000 руб. В 2007 году по сравнению с предыдущим годом они увеличились на 90000 руб. Собственные оборотные средства в 2006 году по сравнению с 2005 годом возросли на 347 600 руб. В 2007 году по сравнению с 2006 годом СОС возросли на 536 920 руб. Так же произошло увеличение долгосрочных заемных средств в 2006 году на 200 000 руб. В 2007 году ДЗС увеличились на 30000 рублей. В общем собственные и долгосрочные оборотные средства в 2006 году возросли на 547 600 руб. В 2007 году увеличение произошло на 566920 руб. Краткосрочные заемные средства в 2006 году снизились на 412 600 руб. В 2007 году снижение КЗС продолжилось на 406 920 руб. Общая величина источников формирования запасов в 2006 году возросла на 135 000 руб. по сравнению с 2005 годом. В 2007 году эта величина возросла на 160000 руб. по сравнению с 2006 годом. Запасы в 2006 году по сравнению с 2005 годом увеличились на 110 000 руб. В 2007 году увеличение запасов произошло на 65000 руб. На протяжении всех трех отчетных периодов наблюдался недостаток собственных оборотных средств. В 2005 году недостаток СОС составил 780 000 руб. В 2006 году он составил 542 400 руб. В 2007 году 70480 руб. Недостаток собственных и долгосрочных заемных оборотных средств составил 440 000 руб. в 2005 году. В 2006 году недостаток составил лишь 2400 руб. В 2007 году ситуация резко меняется и на предприятии наблюдается излишек собственных и долгосрочных заемных средств, который составил 499520 руб. Излишек общей величины источников формирования запасов в 2005 году составил 950 000 руб. В 2006 году 975 000 руб. и в 2007 году он составил 1070 000 руб. Исходя из вышеизложенного финансовое состояние предприятия ООО "Бетран 2" является неустойчивым т.к. запасы и затраты обеспечиваются за счет собственных и заемных средств. Различают следующие типы финансовой устойчивости: - абсолютная устойчивость финансового состояния, когда существует излишек источников формирования запасов и затрат (это встречается очень редко); - нормально-устойчивое финансовое состояние – запасы и затраты обеспечиваются суммой собственных средств; - неустойчивое финансовое состояние, когда запасы и затраты обеспечиваются за счет собственных и заемных средств; - кризисное финансовое состояние – запасы и затраты вообще не обеспечиваются источниками формирования, предприятие находится на гране банкротства. Финансовая устойчивость предприятия характеризуется следующими относительными показателями: 1) Коэффициент автономии показывает долю источников собственных средств в общем итоге баланса. Значение его > 0,5 означает, что все обязательства могут быть покрыты его собственным средствами. Ка = СК / ВБ, (1)где СК – собственный капитал, ВБ – общая величина источников средств предприятия2) Коэффициент соотношения заемных и собственных средств показывает сколько заемных средств приходится на 1 руб. собственных. Максимальное значение этого коэффициента должно быть равно единице. Он показывает возможности предприятия по вовлечению в свой оборот заемных средств, т.е. характеризует финансовую независимость предприятия. Норматив >1. Кз/с = ЗС / СК, (2)где ЗС – заемные средства.ЗС = ДСП + КСП, (3) где ДСП – долгосрочные пассивы, КСП – краткосрочные пассивы, СК = КР, где КР – капитал и резервы. 3) Коэффициент обеспеченности запасов и затрат. Коб.з.з = Величина источников собственных средств / Запасы и затраты (4) Оптимальный вариант коэффициента = 1. Если фактический коэффициент > 1, то излишек собственных средств, если < 1, то недостаток. 4) Коэффициент маневренности, который определяется отношением Кман = Собственные оборотные средства / Величина источников собственных средств (5) Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие коэффициенты маневренности положительно характеризуют финансовое состояние. Норматив 0,3 – 0,6. Проанализируем относительные показатели финансовой устойчивости и сделаем соответствующие выводы, результаты оформим в виде таблицы 11. Таблица - 11 Анализ динамики показателей финансовой устойчивости за 2005-2007 гг

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||