|

Дипломная работа: Оценка финансового состояния предприятия и направления его улучшенияСистематизируем полученные данные в таблицу 12, найдем отклонения в 2008 году по сравнению с 2007 годом, в 2009 году по сравнению с 2008 годом. Проанализируем изменения коэффициентов оборачиваемости и продолжительности оборота в днях. Таблица 12 – Показатели деловой активности ООО «КЭСП» 2007–2009 гг.

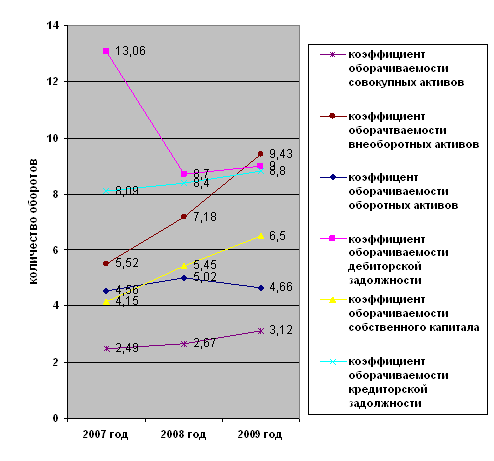

Из полученных данных видно, что оборачиваемость активов незначительно была меньше в 2007 году по сравнению с 2008 годом, но к концу 2009 года возросла оборачиваемость активов на 0,45 – это положительное явление. У коэффициента оборачиваемости собственного капитала прослеживается увеличение скорости оборота на 1,3 пункта с 2007 по 2008 год, а с 2008 по 2009 год количество оборотов увеличилось на 1,05 пункта. Из негативных изменений оборачиваемости можно также выделить уменьшение количества оборотов дебиторской задолженности. Так в 2007 их количество было равно почти 13,6, к концу 2008 года снизился показатель до 8,77 оборотов. При замедлении оборачиваемости происходит уменьшение значений показателя, что свидетельствует об ухудшении расчетов с дебиторами. Наглядно изменения коэффициентов оборачиваемости можно проследить на рисунке:

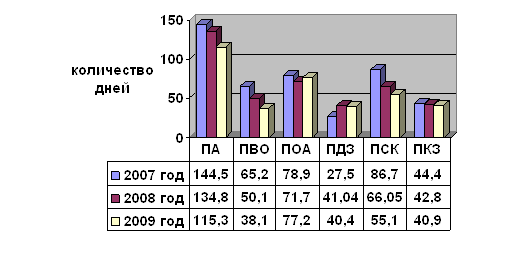

Рисунок 6 – Коэффициенты оборачиваемости активов и пассивов ООО «КЭСП» Снижение коэффициента дебиторской задолженности означает, что платежеспособность покупателей снизилась, это негативно отразилось и на длительности оборота этого вида задолженности: если в 2007 году продолжительность оборота составляла 27 дней, то к концу рассматриваемого периода оборот осуществлялся за 40 дней. Период времени, за который предприятие покрывало срочную задолженность составил 44 дня, 42 дня и 40 дней, с 2007–2009 гг., соответственно. Продолжительность оборота внеоборотных средств уменьшилась с 65 до 38 дней. Фактически один оборот собственного капитала был осуществлен за 55 дней (вместо 87 дней – как в 2007 году, и 66 дней – как в 2008 году). Снижение показателя в динамике отражает благоприятную для предприятия тенденцию. Продолжительность оборота активов уменьшалось до 115 дней (со 144 дней в 2007 году). От скорости оборота авансируемых средств зависит объем выручки от реализации товаров, а с размерами выручки от реализации и, следовательно, с оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. Это можно проследить на рисунке 6:

Рисунок 7 – Продолжительность оборотов активов, собственного капитала и кредиторской задолженности ООО «КЭСП», в днях Рассмотрим на основе полученных данных оборачиваемость оборотных средств, так как финансовое положение предприятия, его ликвидность и платежеспособность напрямую зависят от того, насколько быстро авансированные средства превращаются в реальные деньги. Итак, увеличение длительности оборота оборотных средств на 7 дней и соответственное уменьшение количества оборотов за период с 2007 по 2008 год на 0,4, говорит о том, что предприятию требуется привлечение дополнительного капитала для продолжения производственно-хозяйственной деятельности. Как мы видим, предприятие добилось сокращения продолжительности одного оборота по оборотным средствам. Фактически один оборот был осуществлен за 77,2 дней в 2009 году, что позволило увеличить количество оборотов на 0,36. В результате ускорения оборачиваемости у предприятия имеется возможность добиться одинаковых результатов при меньшем размере оборотных средств. Таким образом, происходит высвобождение оборотных средств за счет ускорения их оборачиваемости. Высвобождено средств из оборота оборотных средств (расчет по формуле 12): (71,7 – 78,9)*(1537452/360)= -30749,04 тыс. руб. То есть величина средств, высвобожденных из оборота в связи с ускорением оборачиваемости всего на 0,36, является своеобразным показателем позитивной работы предприятия, поскольку требуемый результат достигается меньшим объемом финансовых ресурсов. Это позволяет предприятию использовать высвобождаемую часть оборотных средств для других производственных нужд. В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов. Высвобождаются также денежные ресурсы, ранее вложенные в эти запасы, что способствует улучшению финансового состояния предприятия и укрепляет его платежеспособность. Показатели рентабельности позволяют оценить результаты деятельности предприятия в целом. Они дают также возможность сравнивать между собой альтернативные варианты использования авансированных ресурсов и текущих затрат с точки зрения их эффективности. Рассчитаем показатели рентабельности: – Рентабельность собственного капитала: 2005 год: 2006 год: 2007 год: – Теперь рассчитаем рентабельность совокупных активов: 2005 год: 2006 год: 2007 год: – Рентабельность внеоборотных активов: 2005 год: 2006 год: 2007 год: – Рентабельность оборотных активов: 2005 год: 2006 год: 2007 год: – Рентабельность продаж: 2005 год: 2006 год: 2007 год: – Рентабельность реализованной продукции: 2005 год: 2006 год: 2007 год: Сведем полученные данные в таблицу, найдем абсолютные отклонения: Таблица 13 – Показатели рентабельности ООО «КЭСП» за 2007–2009 гг.

Для определения необходимости привлечения внешних источников финансирования, сравним рентабельность всех активов и коэффициентом рентабельности собственных средств: Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||