|

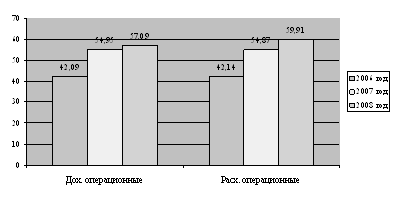

Дипломная работа: Оценка эффективности финансово-хозяйственной деятельности предприятия- проценты, уплачиваемые по всем видам заемных обязательств организации (в том числе по товарным и коммерческим кредитам, облигационным и вексельным займам), помимо той их части, которая в соответствии с правилами бухгалтерского учета включается в стоимость инвестиционного актива либо использована для предварительной оплаты материально-производственных запасов, иных ценностей, работ, услуг; - дисконт, причитающийся к уплате по облигациям и векселям, помимо той его части, которая включена в состав расходов будущих периодов в соответствии с учетной политикой организации. Начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит), относятся к фактическим затратам на приобретение материально-производственных запасов. Изменение процентов к уплате 2007 года по сравнению с предыдущим годом: В абсолютном выражении: 1046056 тыс.руб. – 1301596тыс. руб. = – 255540 тыс.руб. В относительном выражении: 1046056 / 1301596тыс * 100% = 80,4 % Т.е. в 2007 году проценты к получению снизились на 255540 тыс.руб. (или 19,6 %). Изменение процентов к получению 2008 относительно 2007 года: В абсолютном выражении: 779866 тыс.руб. – 1046056 тыс. руб. = =-266190 тыс.руб. В относительном выражении: 779866 / 1046056 * 100% = 74,5 % Т.е. в 2008 году проценты к получению снизились на 266190 тыс.руб. (или 25,5 %). Операционные доходы – доходы предприятия, обусловленные проведением за определенный период финансовых, производственных, хозяйственных операций. Данные об операционных доходах публикуются в годовом отчете о прибылях и убытках. Изменение операционных доходов 2007 года по сравнению с предыдущим годом: В абсолютном выражении: 54951884 тыс.руб. – 42096562 тыс.руб. = 12855322 тыс.руб. В относительном выражении: 54951884 тыс.руб. / 42096562 тыс.руб. * 100% = 130,5% Т.е. в 2007 году операционные доходы возросли на 12855322 тыс.руб. (или 30,5%). Изменение операционных доходов 2008 года по сравнению с предыдущим годом: В абсолютном выражении: 57090472 тыс.руб. – 54951884 тыс.руб. = 2138588 тыс.руб. В относительном выражении: 57090472 тыс.руб. / 54951884 тыс.руб. * 100% = 103,9% Т.е. в 2008 году операционные доходы возросли на 2138588 тыс.руб. (или 3,9%). Операционные расходы - затраты и платежи, связанные с проведением за определенный период времени финансовых, производственных, хозяйственных операций. Операционные расходы включают затраты на производство и реализацию продукции, административные и финансовые расходы. Данные об операционных расходах публикуются в годовом отчете о прибылях и убытках. Изменение операционных расходов 2007 года по сравнению с предыдущим годом: В абсолютном выражении: 54878283 тыс.руб. – 42148660тыс.руб. = 12729623 тыс.руб. В относительном выражении: 54878283 тыс.руб. / 42148660 тыс.руб. * 100% =130,2% Т.е. в 2007 году операционные расходы существенно возросли на 12729623 тыс.руб. (или 30,2%). Изменение операционных расходов 2008 года по сравнению с 2007 годом: В абсолютном выражении: 59909421 тыс.руб. – 54878283 тыс.руб. = 5031138 тыс.руб. В относительном выражении: 59909421 тыс.руб. / 54878283 тыс.руб. * 100% =109,2% Т.е. в 2008 году операционные расходы возросли на 5031138 тыс.рублей (или 9,2%). Доходы и расходы предприятия наглядно представлены на рисунке 2.4.

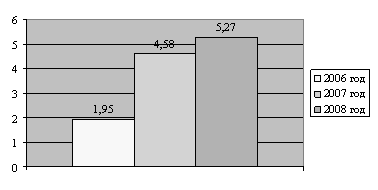

Рисунок 2.4 - Доходы и расходы ОАО "ТАИФ-НК" за 2006 – 2008 гг., млрд. руб. Чистая прибыль – та прибыль, которая остаётся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды. Из чистой прибыли выплачиваются дивиденды акционерам, производятся реинвестиции в производство и формирование фондов и резервов.Изменение чистой прибыли 2007 года по сравнению с предыдущим годом: В абсолютном выражении: 4582285 тыс.руб. – 1953795 тыс.руб. = 2628490 тыс.руб. В относительном выражении: 4582285 тыс.руб. / 1953795 тыс.руб. * 100% = 234,5 %Т.е. в 2007 году чистая прибыль сильно возросла на 2628490 тыс.рублей (или 134,5 %). Изменение чистой прибыли 2008 года по сравнению с 2007 годом: В абсолютном выражении: 5271560 тыс.руб. – 4582285 тыс.руб. = 689275 тыс.руб. В относительном выражении: 5271560 тыс.руб. / 4582285 тыс.руб. * 100% = 115 % Т.е. в 2008 году чистая прибыль возросла на 689275 тыс. рублей (или 15 %). Чистая прибыль ОАО "ТАИФ-НК" за 2006 – 2008 гг. наглядно представлена на рисунке 2.5.

Рисунок 2.5 – Чистая прибыль ОАО "ТАИФ-НК" за 2006 – 2008 гг., млрд. руб. Таким образом, финансовые результаты деятельности предприятия можно охарактеризовать как положительные. Однако прибыль не может рассматриваться в качестве универсального показателя эффективности производства. В рыночных условиях предприятие стремиться максимизировать прибыль, что может привести и к негативным последствиям. Поэтому для оценки интенсивности и эффективности производства используют показатели рентабельности и платежеспособности. 2.3 Анализ рентабельности и платежеспособности ОАО "ТАИФ-НК" Финансовое положение ОАО "ТАИФ-НК" во многом зависит от его способности приносить необходимую прибыль. В целом результативность работы любого предприятия можно оценивать с помощью абсолютных и относительных показателей. Цель анализа рентабельности ОАО "ТАИФ-НК" - оценить способность предприятия приносить доход на вложенный в предприятие капитал. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования. От уровня рентабельности ОАО "ТАИФ-НК" зависит инвестиционная привлекательность организации, величина дивидендных выплат. Изучая конечные финансовые результаты деятельности ОАО "ТАИФ-НК", важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Это соотношение называется рентабельностью и может быть представлено тремя группами показателей: - показатели рентабельности, характеризующие прибыльность продаж или рентабельность реализованной продукции; - показатели рентабельности, характеризующие рентабельность производства продукции и реализуемых инвестиционных проектов; - показатели рентабельности, характеризующие доходность капитала и таких его составляющих, как собственный и заемный капитал. Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Таким образом, более полно, чем прибыль характеризуют окончательные результаты хозяйствования. Величина прибыли и уровень рентабельности ОАО "ТАИФ-НК" зависят от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования. Основными задачами анализа финансовых результатов деятельности ОАО "ТАИФ-НК" являются: - контроль над выполнением планов реализации продукции и получения прибыли, изучение динамики показателей; - определение влияния как объективных, так и субъективных факторов на формирование финансовых результатов; - выявление резервов роста прибыли; - оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. Переход на рыночные отношения в народном хозяйстве усилил роль экономических законов и финансовых категорий. А это требует более значительных экономических знаний, и качественно нового аналитического понимания действующих процессов и условий хозяйствования. Финансовые результаты ОАО "ТАИФ-НК" выражаются в способности определенного предприятия наращивать свой экономической потенциал. В целом результативность работы любого предприятия можно оценивать с помощью абсолютных и относительных показателей. Финансовые результаты деятельности предприятия определяются прежде всего качественными показателями выпускаемой предприятием продукции, уровнем спроса на данную продукцию, поскольку, как правило, основную массу в составе финансовых результатов составляет прибыль (убыток) от реализации продукции (работ, услуг). Финансовый результат деятельности предприятия служит своего рода показателем значимости данного предприятия в народном хозяйстве. В рыночных условиях хозяйствования любое предприятие заинтересованно в получении положительного результата от своей деятельности, поскольку благодаря величине этого показателя предприятие способно расширять свою мощность, материально заинтересовывать персонал, работающий на данном предприятии, выплачивать дивиденды акционерам и т.д. Показатели финансовых результатов характеризуют эффективность хозяйственной деятельности ОАО "ТАИФ-НК" по всем основным направлениям ее работы: строительной, финансовой, инвестиционной. Они составляют базу развития организации, являются наиболее важными в системе оценки итогов работы предприятия, в оценке надежности и его финансового благополучия. Целая совокупность показателей оценивает рентабельность или доходность предприятия по видам деятельности и направлениям вложения средств за конкретный временной период. Расчет данных показателей ОАО "ТАИФ-НК" за 2006-2008 гг. представлен в таблице 2.6. Таблица 2.6 - Расчет показателей рентабельности ОАО "ТАИФ-НК" за 2006-2008 гг., %

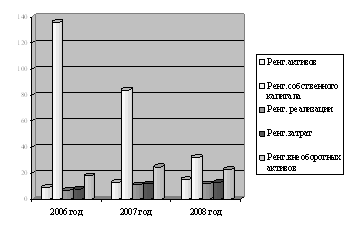

Основными показателями рентабельности предприятия являются: - рентабельности активов; - рентабельности собственного капитала; - рентабельности реализации; - рентабельности текущих затрат; - рентабельности инвестированного (используемого) капитала. Представим данные показатели в виде диаграммы (рисунке 2.6).

Рисунок 2.6 - Динамика показателей уровня рентабельности ОАО "ТАИФ-НК" за 2006-2008 гг., % Анализируя данные, представленные в таблице 2.6 и на рисунке 2.6, следует отметить следующее: по данным отчетности предприятие ОАО "ТАИФ-НК" достаточно эффективно использует имеющиеся у него активы и акционерный капитал, поскольку коэффициенты рентабельности его активов и собственного капитала в 2006 году составили соответственно 9 и 136%. В 2007 году наблюдался рост коэффициента рентабельности активов на 4% и спад коэффициента рентабельности собственного капитала до 84%, в 2008 году коэффициент рентабельности активов увеличивается на 2 %, а коэффициент собственного капитала также сохраняет динамику к спаду. Проанализируем прибыльность от обычных видов деятельности данного предприятия. Рентабельность реализации продукции в отчетном периоде составила 12%, в предшествующем периоде - 11%. Рентабельность текущих затрат в 2008 году составила 13%, в предыдущем 2007 году - 12%. Это не плохие показатели – средние по отрасли. Рентабельность внеоборотных активов возрастает в 2007 году и снижается в отчетном периоде. Более детальным является анализ коэффициентов платежеспособности, посредством которых определяется степень и качество покрытия краткосрочных долговых обязательств ликвидными активами. Иначе говоря, предприятие считается ликвидным, когда оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так коммерческий банк, предоставляя кредит предприятию, пристальное внимание обращает на значение коэффициента быстрой ликвидности, так как сумма дебиторской задолженности может быть использована в качестве залога при выдаче кредита.Исходя из данных баланса в ОАО "ТАИФ-НК" коэффициенты, характеризующие платежеспособность, имеют следующие значения (таблица 2.7). Таблица 2.7 - Показатели платежеспособности ОАО "ТАИФ-НК" за 2006-2008 гг.

Данные таблицы 2.7 показывают из года в год увеличение коэффициентов ликвидности ОАО "ТАИФ-НК". За 2007 год коэффициент абсолютной ликвидности увеличился на 0,13 пункта. Он показывает, что к концу 2007 года ОАО "ТАИФ-НК" 17 % краткосрочных обязательств могло погасить за счет использования денежных средств и ценных бумаг. Если сравнить значение показателя с рекомендуемым уровнем (0,2-0,3), можно отметить, что предприятие имеет достаточно наличных денежных средств для покрытия текущих обязательств. Это обстоятельство может вызвать доверие к данному предприятию со стороны поставщиков материально-технических ресурсов. Коэффициент быстрой ликвидности показывает, что на конец 2006 года краткосрочные долговые обязательства на 54% покрывались денежными средствами, ценными бумагами и средствами в расчетах. К концу 2008 года значение коэффициента увеличилось на 1,78 пункта. Это показывает, что текущие обязательства могут быть погашены наиболее ликвидными активами и активами быстрой реализации на 232%. Коэффициент общей ликвидности за 2006-2008 гг. увеличился по сравнению с 2006 годом на 2,14 пункта до 3,05 пункта к концу года. Предприятие покрывает краткосрочные долговые обязательства ликвидными активами. Это обстоятельство свидетельствует о низком финансовом риске, связанном с тем, что предприятие не в состоянии оплатить свои счета. Таким образом, предприятие ОАО "ТАИФ-НК" можно охарактеризовать как рентабельное и платежеспособное. За период с 2006 по 2008 годы ОАО "ТАИФ-НК" имеет тенденцию к повышению уровня рентабельности и платежеспособности. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||