|

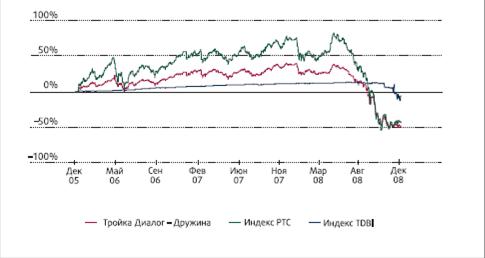

Дипломная работа: Паевые инвестиционные фонды как форма коллективного инвестированияРис. 2.3 – Динамика стоимости пая паевого инвестиционного фонда «Добрыня Никитич»

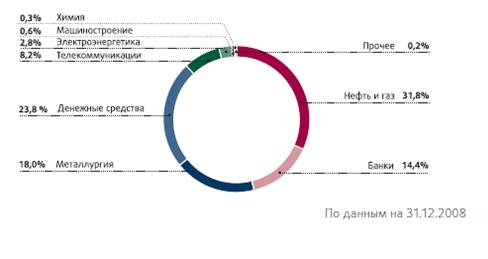

Рис. 2.4 – Структура портфеля фонда «Добрыня Никитич» Открытый паевой инвестиционный фонд смешанных инвестиций «Тройка Диалог – Дружина» Цель инвестирования Фонд нацелен на получение прибыли за счет прироста капитала и получения купонного дохода путем инвестирования в акции и облигации российских эмитентов для обеспечения баланса между приемлемым уровнем риска и ожидаемой доходностью. Стратегия объединяет преимущества консервативной и агрессивной стратегий (“Илья Муромец” и “Добрыня Никитич” соответственно) и рассчитана на инвесторов, предпочитающих долгосрочный взвешенный подход к вложению средств. Инвестиционная стратегия Активы фонда инвестированы в диверсифицированный портфель акций и облигаций. Стратегия фонда основывается на динамичном распределении средств между классами активов (акциями и облигациями). Выбор бумаг для данной стратегии основывается на тщательном фундаментальном анализе эмитентов, а также оценке их кредитных качеств. Соотношение облигаций и акций в структуре фонда может меняться в зависимости от конъюнктуры рынка. Таблица 2.3 Показатель риска на 31.12.2008 «Дружина»

Рис. 2.5 – Динамика стоимости пая паевого инвестиционного фонда «Дружина

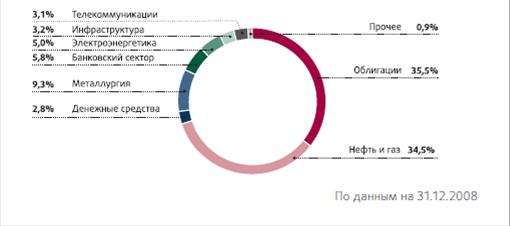

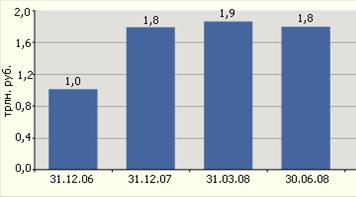

Рис. 2.6 – Структура портфеля фонда «Дружина» 2.2 Основные субъекты инвестирования в паевые инвестиционные фонды По оценке "Эксперта РА" объем рынка доверительного управления на конец первого полугодия 2008 года составил 1,8 трлн рублей , сократившись по сравнению с первым кварталом на 5% (100 млрд рублей) до уровня начала года. Рынок не смог взять планку в 2 трлн рублей, более того впервые за все время проведения мониторинга "Экспертом РА" объем рынка в денежном выражении уменьшился по отношению к предыдущему периоду.

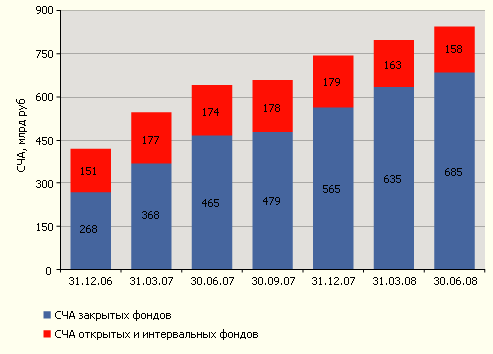

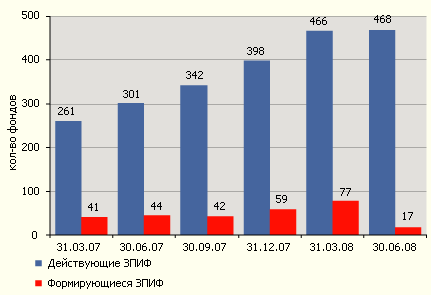

Рис. 2.7 – Объем рынка российских ПИФов За второй квартал 2008 года сегмент коллективных инвестиций рынка доверительного управления активами вырос на 6%, в результате чего СЧА ПИФов превысила 842 млрд рублей. Рост рынку коллективных инвестиций уже традиционно обеспечили ЗПИФы, СЧА которых за второй квартал увеличилась на 8%, до отметки в 685 млрд рублей (график 2). Резкое сокращение формирующихся ЗПИФов в течение второго квартала 2008 года (график 3) было связано с отсутствием типовых правил ДУ, из-за чего управляющие не имели возможности создавать ЗПИФы для квалифицированных инвесторов. Мы ожидаем, что утверждение правительством РФ новых типовых правил ДУ ПИФами приведет к повышению деловой активности в сегменте закрытых фондов и дополнительному притоку активов в отрасль уже в третьем квартале 2008 года. Открытый сегмент рынка коллективных инвестиций пережил второй квартал с потерями. В период с апреля по июнь активы розничных ПИФов сократились на 4%, а с начала года – на 12%, до 158 млрд рублей. Причинами сокращения стали негативная динамика фондового рынка, которая привела к снижению стоимости активов, а также выход пайщиков из фондов. По итогам первого полугодия 2008 года чистый отток средств из ПИФов составил 10 мрлд. рублей. Массовый вывод активов с рынка, начавшийся в феврале, продолжился уже до конца второго квартала. Крупнейший отток средств наблюдался в мае, когда рынок покинуло чуть более 7 млрд. рублей: инвесторы фиксировали прибыль, воспользовавшись непродолжительным ралли, которое случилось в мае после озвученных премьером В. В. Путиным планов государства по снижению налоговой нагрузки на нефтяные компании. Уход пайщиков ощутили открытые фонды практически всех типов. Самые серьезные потери понесли фонды смешанных инвестиций и фонды акций. За первое полугодие 2008 года они "похудели", соответственно, на 5,1 и 4,8 млрд. рублей. Индексные фонды акций потеряли 900 млн. рублей. Только два типа открытых фондов смогли показать в полугодии положительные результаты по привлечению средств. Активы фондов денежного рынка выросли на 294 млн. рублей, а лидером по чистому привлечению стали фонды облигаций, "потяжелевшие" на 632 млн. рублей. В институциональном сегменте рынка доверительного управления, а также в секторе прочих видов ИДУ заметных изменений за полугодие не произошло. Незначительно вырос рынок управления средствами НПФ (с 465 до 491 млрд. рублей).

Рис. 2.8 – СЧА закрытых и открытых ПИФов

Рис. 2.9 – Структура закрытых российских ПИФов

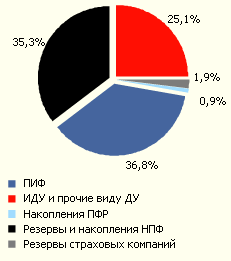

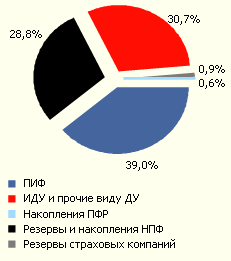

Рис. 2.10 – Структура рынка доверительного управления активами по источникам средств на 31.12.2007 и на 30.06.2008 Анализируя результаты работы рынка коллективных инвестиций за первое полугодие 2008 года, мы получили подтверждение отрицательной тенденции. Сегмент коллективных инвестиций, в теории призванный обеспечивать мелким инвесторам доход в средне- и долгосрочном периоде, у нас пока в значительной степени представлен спекулянтами. Динамика чистого привлечения средств в отрасль демонстрирует, что в период волатильности на фондовом рынке с наиболее заметными выводами активов столкнулись самые крупные игроки. Масштабы этих УК не позволяют им оперативно реагировать на все изменения, происходящие на фондовом рынке. Стратегии крупных управляющих практически всегда ориентированы на долгосрочный рост и не предусматривают постоянных активных действий. Их размеры не позволяют вести себя агрессивно, аналогично поведению более мелких игроков, которым значительно легче обыграть рынок на коротком отрезке за счет спекулятивных стратегий и небольших оборотов. В итоге крупные управляющие, как правило, показывают в период нестабильности доходность ниже, чем их более мелкие коллеги. В то же время в крупных компаниях, как правило, гораздо большее внимание уделяется настройке бизнес-процессов, формированию и поддержанию систем комплексного управления рисками, повышению надежности инвестиционного процесса: без этого им просто не выжить. Именно поэтому крупные управляющие получают высокие рейтинги – признание фундаментальной надежности, а также способности УК генерировать инвесторам доход. Уход пайщиков с рынка в период волатильности в целом и в частности от крупных управляющих (в том числе – с высокими рейтингами) говорит о непопулярности "стратегического" подхода к инвестированию. А значит, профессиональному сообществу еще предстоит проделать большую имиджевую работу, чтобы инвесторы приходили к ним в расчете на долгосрочный рост, а не за заработком на очередном нефтяном или металлургическом ралли. Можно выделить несколько факторов, которые оказывают наибольшее влияние на положение дел на рынке доверительного управления активами. Это фактор "мировых рынков", фактор "старых" рисков", а также фактор "финансового центра". Совокупность этих характеристик и задаст вектор развития рынка на ближайшую перспективу. Фактор "мировых рынков" в первую очередь проявляется на фондовом рынке, для которого внешний новостной фон уже давно стал основным драйвером изменений. До тех пор, пока кризис на американском финансовом рынке не успокоится, нам, скорее всего, не придется ожидать снижения зависимости динамики котировок российских эмитентов от различных последствий списания убытков, негативных прогнозов и прочих проявлений проблем в американской экономике. Фактор "мировых рынков" сейчас настолько силен, что обесценивает влияние фактических результатов работы российских компаний на стоимость их акций, и значит, на капитализацию и привлекательность рынка. Фактор "старых" рисков" означает, что риск серьезного вмешательства государства в хозяйственные дела отдельных компаний по-прежнему высок и даже приобретает актуальность. Наиболее свежий пример – публичные комментарии В. В. Путина по поводу деятельности "Мечела", обрушившие рынок в конце июля. Очередной прецедент прямолинейного публичного решения проблем негативно влияет на инвестиционную привлекательность российского рынка, охлаждая интерес инвесторов к отечественным финансовым инструментам. Фактор "финансового центра" во многом служит противовесом двум предыдущим характеристикам рынка, по сути – серьезным угрозам. Идея создания в России финансового центра, озвученная президентом, а также усилия чиновников всех уровней по продвижению и реализации этой задачи будут сдерживать негативное влияние угроз рынка, поскольку существование финансового центра невозможно без сильного высоко капитализированного фондового рынка, а также развитого рынка коллективных инвестиций и доверительного управления активами. Несмотря на все проблемы отрасли доверительного управления активами, двадцатка крупнейших управляющих-участников мониторинга Эксперта РА совокупно смогла продемонстрировать положительную динамику активов в первом полугодии 2008 года. Наибольший прирост наблюдался у УК "Тройка Диалог". За первое полугодие ее активы выросли более, чем вдвое и на 30.06.2008 составили 247 млрд рублей. В обзоре рынка за первый квартал 2008 года мы упоминали этот кейс, связанный с передачей в финансовое консультирование "Тройки" 130 млрд рублей госкорпорацией "Роснанотех". Однако сейчас можно говорить об условном учете этих активов в составе рынка, ведь вся сумма ушла в банковский сектор на депозиты. Значительное увеличение средств под управлением продемонстрировали УК "ТРИНФИКО" и УК "КОНКОРДИЯ – эссет менеджмент", активы которых, согласно мониторингу "Эксперта РА" выросли на 79% (до 27,6 млрд рублей) и 73% (до 34 млрд рублей) соответственно. УК "Кит Фортис Инвестмент Менеджмент" увеличила активы под управлением на 42% (с 37 до 63 млрд рублей). Столь заметный рост связан со знаковым событием на российском рынке – передачей российской команде управляющих активов западных инвесторов. Активы УК «Росбанк» по итогам полугодия выросли на 36% (до 49,7 млрд. рублей). У остальных УК из верхней двадцатки, чьи активы увеличились за полугодие, прирост составил менее 10%. Около половины наиболее крупных участников рынка понесли потери. Хуже всех пришлось УК "ЯМАЛ". За полугодовой период активы этой компании упали на 34% (с 18,5 до 12,2 млрд. рублей). Чуть менее значительным сокращением средств (на 29%) завершилось полугодие для УК «Атон-менеджмент». На конец июня активы компании составили 9,7 млрд. рублей по сравнению с 13,7 млрд. рублей на конец декабря 2007 года. В пределах 15% уменьшились активы УК «КапиталЪ», Группы компаний "РЕГИОН", ОФГ"ИНВЕСТ". В сегменте инвестиционных фондов наиболее заметный рост наблюдается у УК "Старый город". Активы этой компании за полгода возросли на 22% и на конец первого полугодия составили 16,6 млрд. рублей. На 12% (с 17 до 19 млрд. рублей) выросли активы данного направления УК "Альфа-Капитал". Наибольшим падением СЧА ПИФов (на 14%, до 29,4 млрд. рублей) отличилась УК "Тройка Диалог". Сегмент управления средствами НПФ (накопления и резервы) с начала года вырос на 6% (с 465 до 491 млрд. рублей). Здесь традиционный лидер - УК "Лидер". Однако максимальный рост активов под управлением в этом направлении за первое полугодие продемонстрировала УК "ТРИНФИКО" (увеличение на 83%, с 14,9 млрд. рублей до 27,2 млрд. рублей). Прирост активов УК «Росбанк» составил 38% (до 12,9 млрд.рублей). Активы УК "Достояние" увеличились на 23% (до 8,1 млрд. рублей). Почти в два раза сократились активы УК «Атон менеджмент» с 6,5 млрд. рублей до 3,3 млрд. рублей. У УК "КапиталЪ" средства от НПФ уменьшились на 15 млрд. рублей, что составляет около 36% от суммы на конец 2007 года. У УК "Альфа-Капитал" активы упали на 20% (до 8,1 млрд. рублей). Изменения, произошедшие в сегменте управления средствами ПФР, не столь значительны. В целом сегмент незначительно сократился – на 1%. с 12 до 11,8 млрд. рублей. Наиболее заметный прирост средств наблюдался у УК «Тройка Диалог» (с 0,9 до 1 млрд. рублей) и у группы УК "УРАЛСИБ" (с 1,2 до 1,3 млрд. рублей). На четверть сократились активы УК «РФЦ-Капитал» (до 0,7 млрд. рублей). Средства УК "Росбанк" уменьшились на 16%, с 1,85 до 1,7 млрд. рублей. УК "СОЛИД Менеджмент" понесла потери в размере 10%, с 1 до 0,9 млрд. рублей. За первое полугодие претерпел изменения и сегмент управления резервами страховых компаний. Активы участников мониторинга в этом сегменте упали до 15,8 млрд. рублей по сравнению с 26,6 млрд. рублей на конец 2007 года. Тем не менее, заметный рост активов показали Группа УК "РЕГИОН" (на 14%, с 315 до 359 млн. рублей) и УК «Ингосстрах Инвестиции» (на 12%, с 3,3 до 3,7 млрд. рублей). Почти на 40%, с 750 до 471 млн рублей упали активы ОФГ "ИНВЕСТ". На 22% (до 924 млн. рублей) уменьшились средства УК «КапиталЪ». Существенно возрос сегмент ИДУ. Суммарный прирост с учетом вклада "Тройки" составил 163 млрд. рублей (около 50% по сравнению с концом декабря 2007 года). Заметно возросли средства таких компаний как УК «Росбанк», Группы УК "УРАЛСИБ" и УК "Альфа-Капитал", прирост которых составил 28% (с 17 до 21,7 млрд. рублей), 16% (с 28,5 до 33 млрд. рублей) и 12% (с 4,5 до 5 млрд. рублей) соответственно. Падением активов ознаменовалось первое полугодие для Группы УК "РЕГИОН" (на 71%, с 8 до 2,3 млрд. рублей) и УК "ЯМАЛ" (на 45%, с 13,5 до 7,5 млрд. рублей). 2.3 Сравнительный анализ различных инструментов инвестирования Изначально мы предполагали, что для инвестора важен риск ликвидности пая, поэтому ограничили исследование лишь открытыми фондами, для которых этот риск минимален. Как и любая другая ценная бумага, пай ПИФа обладает специфическим риском, который может быть связан с особенностями управления фондом. Поэтому, с целью снижения этих рисков, рациональный инвестор должен вкладывать средства в несколько ПИФов, по сути создавая свой собственный портфель паев. Можно конечно купить паи всех фондов данной категории, но это затратно и требует больших начальных средств. Типичной суммы, которой располагает рядовой инвестор (несколько десятков тысяч рублей), хватит на покупку паев трех-четырех фондов. Итак, мы предполагаем, что инвестор анализирует результаты деятельности фонда за последний год, выбирает фонды в соответствии с одной из стратегий, покупает паи выбранных фондов, причем в разные фонды вкладывает одинаковую сумму. Через три месяца инвестор повторяет свой анализ и пересматривает свой портфель паев, более частый пересмотр структуры портфеля приведет к большим издержкам на выплату надбавок и скидок управляющим компаниям. Стратегия «максимальной доходности» В соответствии с этой стратегией инвестор, выбирая паи для своего портфеля, ориентируется на доходность, показанную фондом в прошлом, и покупает паи трех фондов, показавших наилучший результат по доходности за последний год. Реализация такой стратегии почти не требует никакого предварительного анализа, поскольку доходность паевых фондов оперативно публикуется во многих деловых изданиях и на сайтах в Интернете. Инвестору остаётся только сравнить доходности различных фондов и включить в портфель паи фондов с наибольшей доходностью. Теория риска утверждает, что такая стратегия подходит для инвесторов, нейтральных к риску. Социально-экономические исследования показывают, что таких людей мало, тем не менее подобная стратегия (ориентация на максимальный результат) является одной из самых распространенных как на финансовых рынках, так и в повседневной жизни. Стратегия «минимального риска» В соответствии с этой стратегией инвестор покупает паи трех наименее рискованных фондов, не обращая внимание на доходность. Эта стратегия (ориентация на минимальные возможные потери) предполагает, что инвестор стремится прежде всего защитить вложенные средства и свойственна самым консервативным инвесторам. Важный вопрос – как измерить риск паевого фонда. В данной работе мы отождествили риск с дневными колебаниями стоимости пая в прошлом. Чем меньше колебания стоимости пая – тем менее рискованны инвестиции в этот фонд. Информация о рискованности инвестиционных фондов пока менее доступна, но и ее можно найти в аналитических обзорах. Стратегия «доходность/риск» Реализуя эту стратегию, инвестор вкладывает средства в фонды, имевшие в прошлом максимальное отношение доходности к риску. Теория финансов утверждает, что на эффективных рынках такая стратегия (ориентация не только на доходность инвестиций, но и на их рискованность) является наилучшей для любого инвестора. Отметим, что именно учет риска характерен для рэнкингов и рейтингов Национальной лиги управляющих, будь это рэнкинги по коэффициенту "доходность / риск" или рейтинги паевых фондов, основанные на коэффициенте Шарпа. Во всех вышеперечисленных стратегиях при составлении портфеля паев инвестор вкладывает одинаковую сумму в паи каждого из выбранных паевых фондов. Такой подход получил название наивной диверсификации. Теория финансов утверждает, что инвестирование может быть более эффективным по критерию «доходность/риск», если в паи разных фондов вкладывать неодинаковые суммы (теория Марковица). Стратегия по Марковицу Теория Марковица предполагает, что структура оптимального портфеля определяется доходностью актива, его риском и степенью коррелированности (согласованности изменений) доходности разных активов друг с другом. Именно коррелированность поведения разных активов позволяет инвестору получить портфель с наименьшим риском при заданном уровне доходности. Суть метода заключается в том, что подбирается такая структура портфеля (перечень активов и суммы средств, вложенные в эти активы), что портфель имеет максимально возможную доходность при заданном уровне риска. Каждый инвестор может задать свой индивидуальный уровень риска и создать свой индивидуальный оптимальный портфель. Набор всех возможных оптимальных портфелей образует так называемую эффективную границу Марковица. Очевидно, что невозможно одновременно учесть мнения разных инвесторов, поэтому мы рассматривали усредненный портфель. Структура такого портфеля является средней для всех возможных оптимальных портфелей, образующих эффективную границу Марковица. Расчет, в какие фонды и какие суммы (какую долю начальных средств) нужно вкладывать, довольно сложен и вряд ли доступен рядовому инвестору. Но мы предполагаем, что информационно-аналитические агентства могли бы производить подобные расчеты и предоставлять результаты всем желающим. Важно отметить, что если три предыдущих стратегии являются эмпирическими, то есть «выросшими» из практики и никак не обоснованными научно, то последняя стратегия является результатом строгой научной теории. Чтобы сравнить описанные выше стратегии, мы использовали их на одной и той же выборке паевых фондов. Мы выбрали паевые фонды, ведущие свою деятельность не менее 2 лет (см. таблицу 2.2) и доступные для рядового инвестора (минимальная стоимость начальных инвестиций не выше 10 000 рублей). Каждую из стратегий мы проверяли отдельно на паевых фондах акций, фондах облигаций и фондах смешанных инвестиций. В качестве критериев оценки эффективности стратегий использовались значения доходности портфеля паев и его рискованности. Доходность портфеля это изменение стоимости портфеля за выбранный период, отнесенное к начальной стоимости портфеля. Таблица 2.2 Использовавшиеся при проверке стратегий паевые инвестиционные фонды

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||