|

Дипломная работа: Розвиток теорії непрямого оподаткуванняДипломная работа: Розвиток теорії непрямого оподаткуванняМІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Дніпропетровська державна фінансова академія ДИПЛОМНА РОБОТА тема: “ Розвиток теорії непрямого оподаткування ” Виконана студент____ гр. _____________________ _______________________ (ПІБ) _______________________ (Підпис) Оцінка _______________________ Керівник ___________________ ________________ (підпис) Допущено до захисту “_____” _____________ 2006 р. Завідувач кафедрою _____________________ ________________ (підпис) Дніпропетровськ 2006 Зміст Вступ Розділ 1. Теоретикометодологічні основи непрямого оподаткування 1.1 Становлення та розвиток податкової системи України 1.2 Сутність, переваги та недоліки непрямого оподаткування в умовах ринкової економіки 1.3 Світовий досвід непрямого оподаткування Розділ 2. Аналіз та механізми справляння непрямих податків в україні 2.1 Особливості механізмів непрямого оподаткування в Україні 2.1.1 Механізм справляння ПДВ 2.1.2 Механізм справляння акцизного збору 2.1.3 Механізм справляння мита 2.1.4 Організація обліку та контролю стягнення непрямих податків 2.2 Аналіз динаміки джерел податкового формування Державного бюджету України у 1998 - 2006 роках 2.3 Аналіз динаміки формування Державного бюджету за рахунок непрямих податків у Дніпропетровській області у 1998 – 2005 роках Розділ 3. Економетричний аналіз впливу непрямих податків на формування державного бюджета та доцільність зниження рівней оподаткування 3.1 Економетричне моделювання впливу непрямих податків на формування доходів Державного бюджету 3.2 Шляхи реформування податкової системи України та зниження тиску непрямого оподаткування Висновки Список використаної літератури Додатки ВступКожна конкретна податкова система є відображенням податкової політики, яка проводиться державою. Податкова система - це сукупність податків, зборів, інших обов`язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Сутність, структура і роль системи оподаткування визначаються податковою політикою, що є виключним правом держави, яка проводить її в країні самостійно, виходячи із завдань соціальноекономічного розвитку. Через податки, пільги і фінансові санкції, а також і відповідальність, які виступають невід'ємною частиною системи оподаткування, держава ставить єдині вимоги до ефективного ведення господарства в країні. Важливу роль у формуванні ефективної податкової політики належить обґрунтуванню оптимальних принципів оподаткування.А. Сміт сформулював чотири фундаментальні принципи або "закони", що стали класичними і придатні для будьякої економічної системи: перший - піддані держави повинні брати участь в утримуванні уряду відповідно до свого доходу, яким вони користуються під захистом держави; другий - податок який зобов'язана сплачувати кожна окрема особа має бути точно визначений (строк оплати, спосіб платежу, сума платежу); третій - податок повинен стягуватися в той час і таким способом, які найзручніші для платника; четвертий - податок має бути розроблений таким чином, щоб він стягував з народу як найменше грошей понад те, що необхідно для формування державного бюджету. Суспільне призначення податків проявляється в їх функціях. Їх дві - "фіскальна" й "економічна". Фіскальна полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища. Економічна функція податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будьякі процеси в економіці країни, а також соціальноекономічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність. Актуальність досліджень дипломної роботи полягає в тому, що вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова політика повинна влаштовувати і державу, і платників податків. Мета досліджень дипломної роботи: дослідження впливу непрямих податків на формування доходів Державного бюджету України та рівень податкового тиску на громадян України, виявлення основних закономірностей механізму стягнення непрямих податків, розробці пропозицій щодо удосконалення механізму нарахування та сплати непрямих податків, розробці пропозицій щодо реформування системи непрямих податків. Об’єкт досліджень дипломної роботи: поточний стан та основні тенденції розвитку непрямого оподаткування в Україні. Суб’єкт досліджень дипломної роботи: статистичні дані про рівні непрямого та прямого оподаткування в України за 1992 - 2006 роки та окремо по Дніпропетровській області у 1996 -2006 роках. Задачі досліджень роботи: аналіз сучасної системи оподаткування в Україні; аналіз структури непрямого оподаткування в Україні та світовий досвід непрямого оподаткування; аналіз методів адміністрування непрямих податків податковою інспекцією; аналіз статистичних даних по формуванню доходів Державного бюджету України за рахунок непрямих податків, динаміка формування доходів Державного бюджету за рахунок непрямих податків у Дніпропетровській області; аналіз тенденцій і перспектив розвитку та модернізації непрямого оподаткування в Україні. Інформаційне забезпечення: статистичні дані доходної частини Державного бюджету України у 1992 -2006 роках та по Дніпропетровській області в 1998 - 2006 роках, законодавчі документи по системі оподаткування в Україні, нормативні документи Державної податкової адміністрації України, проекти нового Податкового Кодексу України. Методологічне забезпечення: структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці Актуальність отриманих результатів досліджень дипломної роботи полягає в тому, що отримані результати свідчать про фактичні тенденції європейського напрямку розвитку системи оподаткування в Україні з переважною долею непрямих податків на споживання, при цьому найбільш динамічно розвиваються специфічні акцизи на окремі товарні групи (акцизний збір та мито) та знижується доля універсального акцизу на загальний перелік товарних груп та послуг (податок на додану вартість). Оскільки непрямі податки носять соціальнонесправедливий характер, в дипломній роботі обгрунтовані пропозиції по реструктуризації податкової системи України в бік підвищення прямого оподаткування доходів та майна, як накопленого доходу, що розподілить податковий тягар відповідно часткам отримуваного суспільного блага. Розділ 1. Теоретикометодологічні основи непрямого оподаткування1.1 Становлення та розвиток податкової системи УкраїниСьогодні Україна вибудовує свою податкову систему, орієнтуючись на найрозвиненіші країни світу. Адже податкова система є найважливішою основою економічної системи кожної розвиненої країни. З одного боку вона забезпечує фінансову базу держави, а з іншого - виступає головним знаряддям реалізації її економічної доктрини. Податки - це об’єктивне суспільне явище, тому при побудові податкової системи слід виходити з реалій соціальноекономічного стану країни. Жодна держава не може обійтись без податків, що є головним у її відносинах з суб‘єктами господарювання. Історично це найдавніша форма фінансових відносин між державою і членами суспільства. Сутність податків полягає в обов’язковому перерозподілі національного доходу з метою формування державних фінансових фондів. Особливістю податків є їх примусовий, обов’язковий характер, який не потребує зустрічної індивідуальної оплатності з боку держави. До основних термінів сучасної системи оподаткування в Україні відносяться [46]: 1. Податок (збір, внесок до державного цільового фонду) - в Україні це обов’язковий платіж до бюджетів різних рівнів або державних цільових фондів, що здійснюються в порядку і на умовах, визначених законодавством України щодо оподаткування. 2. Суб`єкт, або платник податків, зборів та обов’язкових платежів - це особи, на яких Конституцією України та податковим законодавством покладено обов’язки: а) сплачувати податки, збори та обов’язкові платежі; б) нараховувати, утримувати та перераховувати податки, збори та обов’язкові платежі до бюджетів і до державних цільових фондів. Платник податків може визнаватись суб’єктом оподаткування одним або декількома податками, зборами та обов’язковими платежами в залежності від діяльності, яку він провадить, володіння майном або інших обставин, у разі наявності яких виникають податкові зобов’язання. Суб’єктами оподаткування або платниками податків, зборів та обов’язкових платежів є юридичні або фізичні особи, міжнародні об’єднання та організації, які відповідно до чинного податкового законодавства безпосередньо зобов’язані нараховувати, утримувати та сплачувати податки, збори та інші обов’язкові платежі. 3. Об`єкт оподаткування - юридично обумовлений факт або подія, після настання яких у суб’єкта виникає обов’язок сплатити податок; з економічної точки зору об’єктом оподаткування можуть виступати доход, прибуток, майно, грошовий капітал або розмір споживання. Кожен податок, збір та обов’язковий платіж має самостійний об’єкт оподаткування, який визначається чинним податковим законодавством. Об’єкт оподаткування повинен бути стабільним, чітко визначеним, мати безпосереднє відношення до платника податку. 4. Предмет оподаткування - фізична, якісна характеристика об’єкту, яка виступає еквівалентом об’єкту з метою оподаткування. 5. Одиниця оподаткування - це одиниця виміру (фізичного чи грошового) об`єкта оподаткування. Фізичний вимір досить точно відображає об`єкт оподаткування. 6. Податкова ставка - законодавчо установлений розмір податку на одиницю оподаткування. Існують такі підходи до встановлення податкових ставок: універсальний (для всіх платників встановлюється єдина податкова ставка); диференційований (для різних платників існують різні рівні ставок). За побудовою ставки бувають: тверді (встановлюються у грошовому виразі на одиницю оподаткування в натуральному обчисленні): а) фіксовані - встановлені конкретних сум; б) відносні - визначені відносно до певної величини (наприклад., у процентах до мінімальної заробітної плати). процентні ставки встановлюються щодо об’єкта оподаткування, який має грошовий вираз. Вони поділяються на три види: а) пропорційні ставки, які не залежать від розміру об`єкта оподаткування; б) прогресивні ставки розмір яких зростає разом в міру збільшення обсягів об`єкта оподаткування:; в) регресивні ставки, на відміну від прогресивних, зменшуються в міру зростання об`єкта оподаткування. 7. Податкова квота - це частка податку платника, яка може бути визначена як в абсолютному розмірі й у відносному виразі. Значення податкової квоти полягає в тому, що вона характеризує рівень оподаткування. 8. Податковий оклад - остаточна сума, що підлягає сплаті до бюджету; в більшості податків визначається як добуток бази оподаткування на ставку оподаткування. 9. Джерело сплати податку - фінансовий фонд суб’єкта оподаткування, за рахунок якого відбувається сплата податку. Як правило, джерелом можуть виступати прибуток, валовий доход, чистий доход фізичної особи тощо. 10. Податкова пільга - законодавчо закріплене повне або часткове звільнення від сплати податків. зборів та інших обов’язкових платежів. Оскільки податки мають ознаки фінансових відносин (перерозподіл коштів та формування фондів), можна розрізнити такі основні функції податків як категорії фінансів: 1. Фіскальна - основне призначення полягає в мобілізації та накопиченні коштів в державних фондах. 2. Розподільча (соціальна) - одним із призначень податків є розподіл суспільних доходів з боку більш платоспроможних верств населення та суб’єктів господарювання на користь малозабезпечених; за рахунок виробничих галузей національної економіки на користь суб’єктів невиробничої сфери тощо. Завдяки цій функції підтримується соціальна рівновага та забезпечується відносна рівномірність доходів різних верств громадян. 3. Регулююча функція - податки як інструмент примусового вилучення частини доходів суспільства здатні суттєво впливати на стан національної економіки. Позитивний вплив дозволяє говорити про стимулюючу роль податків, негативний - про дестимулюючу роль оподаткування. Важливість урахування в державній економічній політиці цієї функції була доведена новим економічним курсом Ф.Д. Рузвельта в роки Великої Депресії 192030х рр. 4. Контрольна функція - допоміжна функція, яка полягає в контролі за допомогою податків за джерелами і обсягами доходів суспільства та напрямками їх використання. Класифікація податків як економічної категорії проводиться: за формою оподаткування; за економічним змістом об’єкта оподаткування; в залежності від рівня державних структур, які їх встановлюють; за способом їх стягнення (в залежності від територіального рівня); в залежності від способів встановлення ставок оподаткування; в залежності від встановленого порядку використання; за суб’єктом оподаткування. Історично, за формою оподаткування податки поділяються на прямі і непрямі. Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру об’єкта оподаткування. Кінцевим платником прямих податків є той, хто одержує дохід, володіє майном. До прямих податків належать всі прибуткові та майнові податки. Вони встановлюються на дохід або майно платника податків і сприяють такому розподілу податкового тягаря, при якому більше податків платить той, хто має більш високі доходи та більше майна. Такий принцип оподаткування більшість економістів вважає справедливим. У розвинених країнах світу, таких, як США, Японія, Великобританія, ФРН, прямі податки становлять близько 40-90 відсотків в загальній сумі податкових надходжень [50]. До непрямих податків традиційно належать такі податки, як податок з обороту (суми) споживання, податок на додану вартість, акцизний збір, мито. В залежності від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві. В Україні справляються [7]: загальнодержавні податки і збори (обов'язкові платежі); місцеві податки і збори (обов'язкові платежі); а). До загальнодержавних належать такі податки і збори (обов'язкові платежі): 1) податок на додану вартість; 2) акцизний збір; 3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами; 4) податок на доходи фізичних осіб; 5) мито; 6) державне мито; 7) податок на нерухоме майно (нерухомість); 8) плата (податок) за землю; 9) рентні платежі; 10) податок з власників транспортних засобів та інших самохідних машин і механізмів; 11) податок на промисел; 12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету; 13) збір за спеціальне використання природних ресурсів; 14) збір за забруднення навколишнього природного середовища; 17) збір на обов'язкове державне пенсійне страхування; 19) плата за торговий патент на деякі види підприємницької діяльності. 20) фіксований сільськогосподарський податок; 21) збір на розвиток виноградарства, садівництва і хмелярства; 23) єдиний збір, що справляється у пунктах пропуску через державний кордон України; 24) збір за використання радіочастотного ресурсу України; 25) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний); 26) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію. Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і справляються на всій території України. б). До місцевих податків належать: 1) податок з реклами; 2) комунальний податок. в). До місцевих зборів (обов'язкових платежів) належать: 2) збір за припаркування автотранспорту; 3) ринковий збір; 4) збір за видачу ордера на квартиру; 5) курортний збір; 6) збір за участь у бігах на іподромі; 7) збір за виграш на бігах на іподромі; 8) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі; 9) збір за право використання місцевої символіки; 10) збір за право проведення кіно і телезйомок; 11) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей; 12) збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон; 13) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; 14) збір з власників собак.

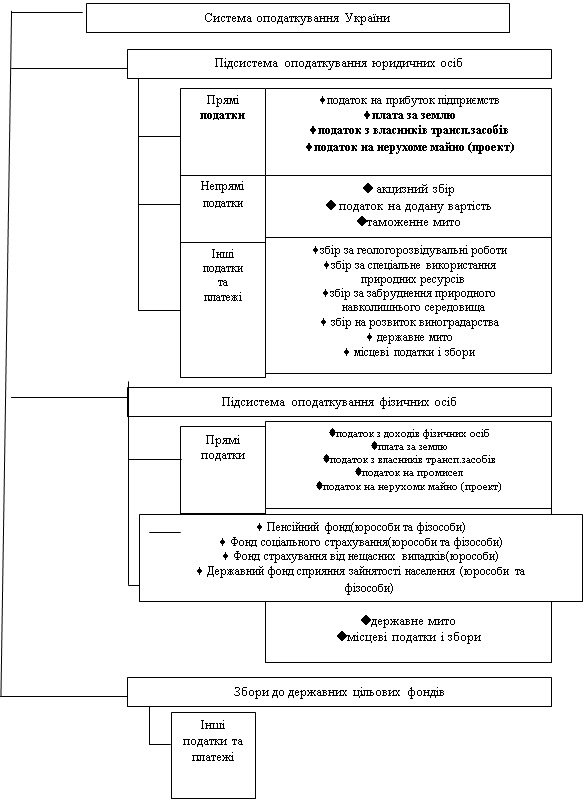

Рис.1.1 Структура оподаткування юридичних та фізичних осіб Існує декілька підходів до класифікації податків. Основні критерії - це форма оподаткування, економічний зміст об’єкта оподаткування, рівень державних структур, які встановлюють податки, та спосіб стягнення (див. Рис.1.2).

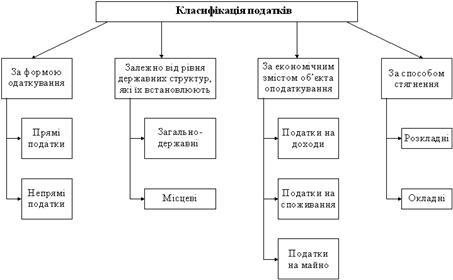

Рис.1.2 Схема класифікації податків Реалізація функцій податку безпосередньо зв'язана з тими принципами, що у ньому закладені і реалізуються в конкретному виді податку. Принципи податку реалізуються через конкретні прояви, що характеризують особливості цього специфічного механізму [50]: Однократність обкладання. Універсалізація податку. 3. Індивідуальна безплатність (однонаправленість платежу). 4. Безумовний характер. 5. Нецільовий характер податкового платежу. 6. Обов'язковий характер. 7. Безповоротний характер. До важливих елементів податку відноситься: Ставка податку - величина податкових нарахувань на одиницю об'єкта податку (грошова одиниця доходів, одиниця земельної площі, одиниця виміру товару і т.п.). Податкові ставки можна класифікувати по декількох принципах [58]: а). По встановленню податкового тиску на платника: 1. Базова (основна) ставка - ставка, що не враховує особливостей чи платника виду діяльності, що полегшують чи підсилюючих податковий тягар і, відповідно, що збільшують чи зменшують податкову ставку. 2. Знижена ставка - що припускає визначені особливості платника і скорочує податковий тягар на нього (найчастіше її застосування можна розглядати як податкову пільгу). 3. Підвищена ставка - враховуюча специфічну форму чи діяльності одержання доходів і перевищуюча основну, базову ставку. б). По методу встановлення ставки податку: 1. Абсолютні (тверді) ставки - ставки податку, при яких розмір податку у твердій фіксованій величині визначається на кожну одиницю оподатковування. 2. Відносні - ставки податку, при яких розмір податку встановлюється у визначеному співвідношенні до одиниці обкладання. Характер співвідношення ставки податку й одиниці обкладання дозволяє виділити кілька підвидів відносних ставок: відноснопроцентні - ставка податку встановлюється у відсотках від одиниці оподатковування; відноснократні - співвідношення розміру податку й одиниці оподатковування встановлюється у величинах, кратних визначеному показнику (наприклад, законодавчо встановленим на даний момент мінімальній платі або неоподатковуваному мінімуму доходів); відносногрошові - ставка податку, що установлює визначену грошову суму на частину оподатковуваного об'єкта. в). По змісту: 1. Маргінальні - ставки податку, що безпосередньо зазначені в нормативному акті, що закріплює даний вид податку, і застосовуються до окремих податкових розрядів (маржам), окремим частинам доходу. Подібні ставки припускають як би східчасте оподатковування, при якому визначена процентна ставка встановлюється для обкладання об'єкта від одного рівня до іншого; з переходом на інший рівень (ступінь) використовується інша ставка (наприклад, прибутковий податок з фізичних осіб). 2. Фактична ставка - виступає як відношення сплаченого податку до податкової бази. 3. Економічна ставка - відношення сплаченого податку до всього отриманого доходу. Саме даний вид ставок найбільше повно розкриває особливості податкової політики. г). По формуванню стимулів для платника: 1. Стимулююча - податкова ставка, що створює в платника потребу в збільшенні результатів діяльності, що приводить до зростання доходів, майна і т.п. 2. Обмежувальна - ставка оподатковування, при якій формуються визначені фактори, що стимулюють платника здійснювати діяльність у незмінних масштабах, що запобігає подальший чи розвиток нові вкладення. 3. Заборонна - податкова ставка, встановлююча чіткі обмеження і робляча абсурдним, неефективної будьякі дії, при яких змінюється оподатковуваний об'єкт і здійснюється перехід до іншої ставки. Важливе значення має питання про способи побудови податкових ставок. У залежності від співвідношення, що встановлюється між ставкою податку і доходу, оподатковування можна підрозділити на: 1. Рівне оподатковування - це метод оподатковування, при якому рівна сума податку встановлюється для кожного платника податків. Подібний метод характерний в основному для цільових податків. 2. Прогресивне оподатковування - метод оподатковування, при якому ставка податку зростає при росту розмірів об'єкта оподатковування. 3. Пропорційне оподатковування - метод оподатковування, при якому встановлюється стабільна ставка, незалежно від збільшення об'єкта оподатковування. З ростом бази оподатковування сума податку зростає пропорційно їй при єдиному відсотку податкової ставки. 4. Регресивне оподатковування - метод, при якому ставка оподатковування зменшується при росту податкової бази. У даному випадку вага податкових вилучень назад пропорційна збільшенню оподатковуваного об'єкта. 5. Змішане оподатковування - припускає сполучення окремих елементів вищевказаних методів оподатковування. Податкова система припускає дії, що забезпечують сплату податків, до них відносяться способи сплати податків. Спосіб сплати податку характеризує особливість реалізації платником податків обов'язку по перерахуванню засобів у чи бюджет спеціальні фонди. Існують три основних способи сплати податку: 1) кадастровий - спосіб сплати податків, в основі якого лежить перерахування суми відповідно до визначеної шкали, заснованої на визначеному виді майна. Застосовується при численні і стягуванні прямих реальних доходів. 2) деклараційний - спосіб реалізації платником податків обов'язку по сплаті податку на основі подачі в податкові органи офіційної заяви (декларації) про отримані доходи за визначений період і свої податкові зобов'язання. 3) попередній - спосіб, застосовуваний в основному при безготівковому утриманні і складається в тім, що податки утримуються з джерела доходу. 1.2 Сутність, переваги та недоліки непрямого оподаткування в умовах ринкової економікиПодаткова система більшості країн світу, в тому числі й України, будується на сполученні між прямими та непрямими податками. Перші встановлюються безпосередньо на доход чи майно платників податків, другі включаються у вигляді надбавки у ціну товару або тарифу на послуги та сплачуються споживачами. При прямому оподаткуванні грошові відносини виникають між державою та платником податків, які сплачують податок безпосередньо в бюджет; при непрямому оподаткуванні - суб’єктом цих відносин стає продавець товару чи послуги, який виступає посередником між державою і платником податку (споживачем). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|

||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||