|

Дипломная работа: Сравнение налоговой системы Беларуси и РоссииПри этом вычеты сумм налога в отношении операций по реализации товаров (работ, услуг), по которым установлена ставка в размере 0 процентов, осуществляются только при наличии документального подтверждения факта вывоза указанных товаров в государства, в отношениях с которыми применяется взимание налога по этой ставке. Таким образом, в практике исчисления сумм вычетов, на которые уменьшается исчисленная сумма НДС, существует так называемый «буфер», которым является исчисленная сумма НДС, за исключением случаев наличия в отчетном налоговом периоде оборотов по реализации товаров (работ, услуг), облагаемых по нулевой ставке. В первую очередь определяются суммы НДС, относимые на затраты налогоплательщика по производству и реализации товаров (работ, услуг), освобождаемых от налогообложения. Далее определяются суммы НДС, приходящиеся на обороты по реализации товаров (работ, услуг), облагаемых по нулевой ставке, и суммы НДС, относящиеся к налогооблагаемым операциям. К вычету принимаются в первую очередь суммы НДС, относящиеся к налогооблагаемым операциям, и если они менее суммы НДС, исчисленной по реализации товаров (работ, услуг), то к вычетам добавляются суммы НДС, относящиеся к приобретенным основным средствам и нематериальным активам, в пределах суммы НДС, исчисленной по реализации товаров (работ, услуг). В случае наличия сумм НДС, относящихся к оборотам по реализации товаров (работ, услуг), облагаемых по нулевой ставке, эти суммы добавляются к вычетам независимо от того, превосходят ли эти суммы сумму НДС, исчисленную по реализации товаров (работ, услуг). Суммы НДС, не включенные в вычеты в результате их превышения суммы НДС, исчисленной по реализации товаров (работ, услуг), переносятся в расчет вычетов на следующий налоговый период. Только в случае наличия сумм НДС, относящихся к оборотам по реализации товаров (работ, услуг), облагаемых по нулевой ставке, не применяется эффект «буфера» и суммы вычетов могут превышать сумму НДС, исчисленную по оборотам по реализации товаров (работ, услуг). При этом в случае наличия оборотов по реализации товаров (работ, услуг), облагаемых по нулевой ставке, суммы НДС, уплаченные при приобретении товаров (работ, услуг) в Российской Федерации, подлежат вычету в фактических размерах, но не более суммы налога, исчисленной по реализации товаров (работ, услуг). Для определения сумм НДС, подлежащих вычету сверх налога, исчисленного по реализации, необходимо обеспечить отдельный учет сумм НДС, уплаченного при приобретении товаров (работ, услуг) в Российской Федерации. При наличии входного налога, уплаченного при приобретении товаров (работ, услуг) в Российской Федерации, и оборотов по реализации товаров (работ, услуг), облагаемых НДС по нулевой ставке, сумма налога на добавленную стоимость, принимаемая к зачету сверх налога, исчисленного по реализации, определяется умножением суммы налога, приходящейся на товары (работы, услуги), облагаемые по нулевой ставке, на отношение суммы уплаченного налога (строка 1.2 приложения к налоговой декларации), за вычетом налога, уплаченного при приобретении товаров (работ, услуг) в Российской Федерации, на общую сумму уплаченного налога, отражаемую по строке 1.2 приложения к налоговой декларации. Сумма налога, подлежащая уплате в бюджет Сумма налога, подлежащая уплате в бюджет, определяется в Республике Беларусь и Российской Федерации идентичным образом, поскольку применяется одинаковый метод исчисления НДС. Расчет обязательств перед бюджетом по НДС производится путем уменьшения суммы налога, исчисленной от операций по реализации товаров (работ, услуг), на суммы налоговых вычетов. Если сумма налоговых вычетов в соответствующем налоговом периоде превышает общую сумму налога, налогоплательщик в данном налоговом периоде налог не уплачивает, а разница между суммой налоговых вычетов и общей суммой налога подлежит вычету в первоочередном порядке из общей суммы налога в следующем налоговом периоде или зачету либо возврату налогоплательщику в Республике Беларусь в порядке, определяемом Советом Министров, а в Российской Федерации - в порядке, определенном Налоговым кодексом. В Республике Беларусь возврат (зачет в счет уплаты других налогов (платежей) разницы между суммой налоговых вычетов и общей суммой налога производится за счет общих платежей налогов налоговыми органами на основании представленных расчетов и по письменному заявлению налогоплательщика в 10-дневный срок после проведения проверки обоснованности возврата (зачета) этой суммы. Проверка обоснованности возврата (зачета) производится налоговыми органами в течение 20 дней с момента получения налоговой декларации (расчета) по налогу на добавленную стоимость, по которой сумма превышения составляет 3000 и более минимальных заработных плат. В Российской Федерации сумма превышения вычетов над суммой налога, исчисленной по реализации товаров (работ, услуг), направляется в течение трех календарных месяцев, следующих за истекшим налоговым периодом, на исполнение обязанностей налогоплательщика по уплате налогов или сборов, включая налоги, уплачиваемые в связи с перемещением товаров через таможенную границу Российской Федерации, на уплату пени, погашение недоимки, сумм налоговых санкций, присужденных налогоплательщику, подлежащих зачислению в тот же бюджет. По истечении трех календарных месяцев, следующих за истекшим налоговым периодом, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его письменному заявлению. Возмещение сумм налога в результате применения нулевой ставки производится не позднее трех месяцев, считая со дня представления налогоплательщиком налоговой декларации и документов, подтверждающих обоснованность применения этой ставки налога. В течение указанного срока налоговый орган производит проверку обоснованности применения налоговой ставки 0 процентов и налоговых вычетов и принимает решение о возмещении путем зачета или возврата соответствующих сумм либо об отказе (полностью или частично) в возмещении. Сроки уплаты НДС в бюджет В Республике Беларусь, если сумма налога, подлежащая уплате по итогам предыдущего налогового периода (строка 21 налоговой декларации (расчета), составила от 3000 до 5000 (включительно) минимальных заработных плат, установленных законодательством Республики Беларусь, налог за текущий налоговый период уплачивается путем внесения авансовых платежей ежедекадно в размере одной трети суммы налога, уплаченной по итогам предыдущего налогового периода, в следующие сроки: 1) не позднее 10-го числа текущего месяца - за первую декаду месяца; 2) не позднее 20-го числа текущего месяца - за вторую декаду месяца; 3) не позднее последнего дня текущего месяца - за остальные дни текущего месяца. Если сумма налога, подлежащая уплате по итогам предыдущего налогового периода (строка 21 налоговой декларации (расчета), составила более 5000 минимальных заработных плат, установленных законодательством Республики Беларусь, налог за текущий налоговый период уплачивается путем внесения авансовых платежей в размере одной шестой суммы налога, уплаченной по итогам предыдущего налогового периода, в следующие сроки: 1) не позднее 5-го числа текущего месяца; 2) не позднее 10-го числа текущего месяца; 3) не позднее 15-го числа текущего месяца; 4) не позднее 20-го числа текущего месяца; 5) не позднее 25-го числа текущего месяца; 6) не позднее последнего дня текущего месяца. Для определения суммы налога для уплаты авансовых платежей принимается сумма налога, исчисленная с применением вычетов по итогам предыдущего налогового периода. Суммы налога, подлежащие доплате по результатам перерасчета, и суммы налога, уплачиваемые один раз за отчетный налоговый период, вносятся в бюджет не позднее 22-го числа месяца, следующего за истекшим налоговым периодом. В Российской Федерации уплата налога производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Как в Республике Беларусь, так и в Российской Федерации налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. При этом в Российской Федерации представляется отдельная декларация по оборотам от реализации товаров (работ, услуг), облагаемых по нулевой ставке. 2.3. Особенности механизма налогообложения двух странОбъединение в единый Союз Российской Федерации и Республики Беларусь неизбежно предполагает унификацию законодательств двух государств, в том числе и унификацию налогового законодательства. Руководители налоговых ведомств Российской Федерации неоднократно утверждали в средствах массовой информации, что работа в этом направлении ведется и что в настоящий момент налоговое законодательство двух стран наиболее унифицировано по сравнению с другими отраслями права. Действительно, в сфере унификации налогового законодательства двух стран сделано много. Достаточно вспомнить о практически единых таможенных тарифах, о введении порядка исчисления НДС в Республике Беларусь, аналогичного российскому. Существующая система нормативных правовых актов Российской Федерации чрезвычайно сложна. Свою лепту в создание системы нормативной информации вносят не только федеральные органы власти, но и субъекты федерации, и местные органы власти. Разграничение полномочий федеральных органов государственной власти и органов власти субъектов Федерации заложено в Конституции РФ, и там же заложены основные принципы соотношения федеральных законов и подзаконных актов с законами и подзаконными актами субъектов Федерации.[33] Согласно Конституции законы и иные нормативные правовые акты субъектов Российской Федерации должны соответствовать и не могут противоречить федеральным законам, принятым по предметам ведения Российской Федерации и по предметам совместного ведения Российской Федерации и субъектов Российской Федерации. Автономные области и автономные округа также осуществляют собственное правовое регулирование, включая принятие законов и иных нормативных правовых актов. В соответствии с Конституцией международные договоры Российской Федерации являются составной частью ее правовой системы. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора. Единственным нормативным правовым актом, устанавливающим общие принципы налогообложения и сборов в Российской Федерации, а также систему налогов, взимаемых в федеральный бюджет, является Налоговый кодекс. Любые изменения системы федеральных налогов и сборов должны происходить путем внесения изменений и дополнений в Налоговый кодекс Российской Федерации. Данный документ в системе актов налогового законодательства имеет высшую юридическую силу. Прочие нормативные правовые акты о налогах и сборах принимаются в соответствии с Налоговым кодексом и не могут ему противоречить. Данный документ устанавливает трехуровневую систему налогов и сборов, включающую федеральные, региональные и местные налоги и сборы. Следует отметить, что Налоговый кодекс РФ содержит исчерпывающие перечни федеральных, региональных и местных налогов и сборов. Тем самым он вполне логично накладывает ограничения на возможную активность региональных и местных законодательных органов в области установления налогов, кодексом не предусмотренных (табл. 1). Стоит обратить внимание на то, что нормативные акты органов исполнительной власти не включаются в состав налогового законодательства - они не могут изменять или дополнять законодательство о налогах и сборах. Налоги Российской Федерации Таблица 1.[34]

В соответствии с налоговым кодексом РФ «Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере». Российское законодательство устанавливает следующие общие принципы в отношении налоговых льгот: 1. Не допускается устанавливать налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. 2. Данная правовая норма направлена на обеспечение гарантированного Конституцией РФ равенства форм собственности. Она также уравнивает в правах российских и зарубежных инвесторов в отношении получения налоговых льгот. 3. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера. 4. Эта правовая норма очень важна. Она направлена на создание равных условий для всех налогоплательщиков и по заложенной в нее идее должна препятствовать искусственному созданию «индивидуально облегченных» условий хозяйствования для конкретных налогоплательщиков. 5. Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено Налоговым кодексом. 6. Законодательные (представительные) органы субъектов Российской Федерации вправе предусматривать налоговые льготы и основания для их использования налогоплательщиком при установлении региональных налогов. 7. Представительные органы местного самоуправления вправе предусматривать налоговые льготы и основания для их использования налогоплательщиком при установлении местных налогов. 8. Льготы по налогам могут быть предоставлены только и исключительно актами налогового законодательства. На практике это означает, что налоговые льготы не могут быть предоставлены, например, законодательством об иностранных инвестициях.[35] Общая политика федеральных органов по отношению к существующей практике применения налоговых льгот и ее развитию в будущем нашла свое отражение в Указе Президента Российской Федерации от 8 мая 1996 г. № 685 «Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины» с последующими изменениями и дополнениями. Этот указ в целях осуществления налоговой реформы в Российской Федерации предусматривает, помимо прочего, «сокращение льгот и исключений из общего режима налогообложения». Помимо налоговых льгот Налоговый кодекс предусматривает возможность введения на территории РФ специальных налоговых режимов. Как правило, специальный налоговый режим предполагает и специфические налоговые льготы. К специальным налоговым режимам относятся: · упрощенная система налогообложения субъектов малого предпринимательства; · система налогообложения в свободных экономических зонах; · система налогообложения в закрытых административно-территориальных образованиях; · система налогообложения при выполнении договоров концессии и соглашений о разделе продукции. Роль Налогового кодекса в Республике Беларусь частично выполняет Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь» от 20 декабря 1991 г. № 1323-ХII с последующими многочисленными изменениями и дополнениями.[36] Поскольку Республика Беларусь является унитарным государством, то в стране существует двухуровневая система налогов и сборов: общегосударственные и местные налоги, сборы и пошлины. В отличие от Налогового кодекса РФ, содержащего исчерпывающий перечень налогов и сборов, подлежащих уплате в федеральный, региональный и местные бюджеты, в Республике Беларусь приведенным выше перечнем обязательные платежи в бюджет не исчерпываются. Закон устанавливает, что «Кроме налогов и сборов, предусмотренных настоящим законом, в бюджет Республики Беларусь поступают установленные законодательством неналоговые платежи». Применение этой нормы на практике - введение рентного и оффшорного сборов. В ст. 4 названного закона формулируются основные принципы государственной политики в отношении предоставления льгот по уплате налогов: «Льготы по налогам и сборам устанавливаются Президентом Республики Беларусь и законами Республики Беларусь. Индивидуальные льготы по налогам и сборам юридическим и физическим лицам Республики Беларусь предоставляются Президентом Республики Беларусь. Местные Советы депутатов или по их поручению местные исполнительные и распорядительные органы вправе в порядке, установленном актами Президента Республики Беларусь и законами Республики Беларусь, предоставлять юридическим и физическим лицам Республики Беларусь льготы по налогам и сборам, полностью уплачиваемым в местные бюджеты, за исключением налогов на доходы и прибыль, налога на добавленную стоимость, акцизов». Государственная политика по отношению к предоставлению льгот в РФ и РБ[37] Таблица 2.

Существуют принципиальные различия в государственной политике по отношению к предоставлению льгот по уплате налогов и сборов в России и Республике Беларусь (табл. 2). Как можно заметить, приоритет в установлении налоговых льгот в нашей стране отдан главе исполнительной власти, тогда как в России органы исполнительной власти принимают минимальное участие в принятии нормативных правовых актов налогового законодательства. В отличие от Российской Федерации в Республике Беларусь возможно получение льгот по уплате налогов на основании формы собственности (де-факто) или страны происхождения капитала (де-юре). Так, предприятия с иностранными инвестициями имеют льготы по уплате налога на прибыль2. Тем самым иностранные инвесторы получают определенные преимущества при осуществлении хозяйственной деятельности по сравнению с отечественными. Декрет Президента Республики Беларусь от 10 марта 1997 г. № 6 «Об упорядочении предоставления льгот юридическим и физическим лицам по налогам и таможенным платежам» с последующими изменениями и дополнениями предполагает возможность получения льгот по уплате налогов юридическими лицами, реализующими инвестиционные проекты, которые прошли государственную экспертизу и получили положительное заключение соответствующих республиканских органов государственного управления. Круг лиц, получающих льготы по уплате налогов и сборов, расширяется за счет ряда актов законодательства. Заключение В основе построения любой системы, в том числе и налоговой, лежат определенные принципы. Значимость правовых принципов возрастает во время широкомасштабных изменений в обществе, когда законодательство не поспевает за потребностями общественного развития, более того - противоречит возникающим новым ценностям. Юридическая наука понимает под принципами общеобязательные исходные нормативно-юридические положения, отличающиеся универсальностью, общей значимостью, высшей императивностью, определяющие содержание правового регулирования и выступающие критерием правомерности поведения и деятельности участников регулируемых правом отношений. Принципы права по своей сущности являются обобщенным отражением объективных закономерностей развития общества. Применительно к праву нужно иметь в виду, что в этой области, как и во всех других областях, принцип - это прежде всего идея. Но не только идея. Как само право не сводится к идеям, а охватывает и нормы, и социальные отношения, так и его принципы выходят за пределы только идей и обретают нормативное и правоприменительное содержание. В то же время если принять за принцип основное начало (идею), на котором строится налогообложение, то речь следует вести о реально существующих вещах, а не о желаемом, и даже не о том, что должно быть с точки зрения научных представлений. С этих позиций в качестве реально существующих принципов налогообложения можно считать лишь те положения, которые прямо обозначены или названы в качестве таковых в конституции или налоговом законодательстве либо которые можно с достаточной степенью обоснованности и достоверности вывести путем анализа этого законодательства, а также налоговой практики. Однако при этом следует учитывать, что включение государством в тексты своих правовых актов некоторых положений в качестве принципов налогообложения порой производится лишь в качестве уступки общественному мнению без намерения руководствоваться ими на практике (несмотря на то что это не абстрактные теоретические суждения, а правила, "выстраданные" многими тысячами налогоплательщиков), вследствие чего при разрешении тех или иных налоговых вопросов как возникали, так и будут возникать сложности в отношении применения общих принципов налогообложения. В настоящее время процесс налогообложения приобрел настолько сложный характер, что ни историческая, ни современная налоговая наука не смогли найти каких-либо экономических и юридических обоснований ситуациям, когда налог взимается не только различными суммами, но различными долями, без учета платежеспособности налогоплательщика. В связи с этим принцип справедливости во многих его проявлениях заменен на хотя и нигде не объявленный, но фактически применяемый принцип максимального налогообложения (взять с плательщика столько, сколько можно), сочетающегося с принципом экономической обоснованности (с лица нельзя взять больше, чем это допускают его возможности) и принципом социальной справедливости, согласно которому с определенной категории лиц, например инвалидов, нельзя брать больше по сравнению со здоровыми членами общества, или, наоборот, по мере роста богатства налог по сравнению с бедными возрастает все больше и больше, т.е. увеличивается в прогрессивном размере. На этапе становления любой налоговой системы особое значение имеет правовая основа (налоговое законодательство), которая облекает реальные связи между государством и конкретным налогоплательщиком в юридически значимые действия. Качество налоговых нормативных актов, их ясность, простота, непротиворечивость существенно влияют на процессы отторжения или восприятия налоговой системы обществом, способствуют формированию уважения налогоплательщиков к исполнению своей налоговой обязанности. Человечество всегда стремилось к одному из своих общественных идеалов - четким и понятным законам, которые разумно, строго и справедливо регулировали бы отношения между людьми. Любой закон требует однозначного понимания участниками общественных отношений смысла нормативных предписаний, что зачастую сделать довольно сложно. Не является исключением в этом и налоговое законодательство, которое должно следовать общепризнанным в мировой практикой принципам налогового законодательства, которые, получив свое правовое закрепление в различных нормативных правовых актах, перестали быть лишь теоретическими изысканиями. Список литературы Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года "НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (НК РФ) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998)1. Соглашение между правительством Российской Федерации и правительством Республики Беларусь об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов на доходы и имущество от 1 января 200 5 года 2. Закон «О налоге на добавленную стоимость» (в редакции Закона от 16 ноября 1999 г. № 324-З) с изм. и доп. 3. Закон от 20 декабря 1991 г. № 1323-XII «О налогах и сборах, взимаемых в бюджет Республики Беларусь», с изм. и доп. по сост. на 4 января 2003 г. № 183-З 4. Закон от 10 января 2000 г. № 361-З «О нормативных правовых актах Республики Беларусь» (с изм. и доп.) 5. ФЗ Российской Федерации «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» от 5 августа 2000 г. № 118-ФЗ до 1 июля 2001 г 6. Указ Президента Российской Федерации от 8 мая 1996 г. № 685 «Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины» с последующими изменениями и дополнениями 7. Декрет Президента Республики Беларусь от 10 марта 1997 г. № 6 «Об упорядочении предоставления льгот юридическим и физическим лицам по налогам и таможенным платежам» с последующими изменениями и дополнениями 8. Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь» от 20 декабря 1991 г. № 1323-ХII с последующими многочисленными изменениями и дополнениями. 9. Закон Республики Беларусь от 01 января 2004г. №260-3 «О внесении изменений в некоторые законодательные акты Республики Беларусь по вопросам налогообложения»// Вестник МНС РБ-январь 2004года-№2(170) 10. Постатейный комментарий к Налоговому кодексу Российской Федерации. Ч. 1 / Под общ. ред.: В.И. Слома, А.М. Макарова. М.: Статут, 11. Анализ хозяйственной деятельности предприятия: Учебное пособие/ Г.В.Савицкая.-7-е издание, испр.-МН.: Новое знание,2002г. 12. Балабанов И.Т., Балабанов А.И. Внешнеэкономические связи: Учебное пособие. — М., 1998. 13. Беларусь и траны мира 2000/ Мин-во статистики и анализа РБ. — Мн., 2000. 14. Беларусь: выбор пути: Национальный отчет о человеческом развитии 2000. — Мн., 2000. 15. Внешняя торговля Республики Беларусь за 2000 год (предварительные данные). — Мн., 2001. 16. Гавлик П. Страны с переходной экономикой: состояние и перспективы роста// Проблемы теории и практики управления – 2006 - №2 17. Головачев, А. Экономика Республики Беларусь: проблемы и пути их решения // Директор. – 2006. - №5 18. Дайнеко А. Беларусь и мировая экономика на пороге третьего тысячелетия. — Мн., 1999. 19. Демин А.В. О соразмерности налогообложения // Финансы. 2002. N 20. Демин А.В. Единство налоговой системы как базовый принцип налоговой политики Российской Федерации // Правовая политика и правовая жизнь. 2002. N 4. 21. Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9 22. Козырин А.Н. Налоговое право зарубежных стран: вопросы теории и практики. М.: Манускрипт, 2003. 23. Конституции государств Европы: В 3 т. / Под общ. ред. Л.А. Окунькова. Т. 2. М.: НОРМА, 2001. 24. Конституции зарубежных государств. Учеб. пособие / Сост. В.В. Маклаков. М.: Изд-во "БЕК", 2002. 25. Конституции государств - участников СНГ / Сост. Л.А. Окуньков. М.: Норма, 2001. С. 140. 26. Медведев, Р. Экономика стран Содружества // ЭКО. – 2006. - №6. 27. Налоги в Республике Беларусь: Теория и практика в цифрах и комментариях/В.А. Гюрджан, Н.А. Масинкевич, В.В. Шевцова. Под общ.ред. к.э.н. В.А. Гюрджан.-Мн.: ПЧУП «Светоч», 2006г. 28. Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. 29. Парыгина В.А., Тедеев А.А. Налоговое право Российской Федерации. Ростов-на-Дону: Феникс, 2002. 30. Пепеляев С.Г. Основные положения теории налогового права / Финансовое право: Учеб. / Под ред. Е.Ю. Грачевой, Г.П. Тостопятенко. М.: ООО "ТК Велби", 2003. 31. Попов Е.М., Чержак Е.Н. Налоговая система РБ: проблемы и пути совершенствования//Бухгалтерский учет и анализ.-2005г.-с.30-33. 32. Социально-экономическое положение РБ в 2006 г. – Мн.: Министерство статистики и анализа Республики Беларусь. 33. Ткачев, С.П. Теоретические аспекты развития переходных экономик: некоторые выводы из опыта Беларуси // Белорусский экономический журнал. – 2006. - №4 34. Официальный сайт Министерства статистики и анализа Республики Беларусь – http://www.belstat.gov.by 35. Худяков А.И., Бродский М.Н., Бродский Г.М. Основы налогообложения: Учеб. пособие. СПб.: Изд-во "Европ. Дом", 2002. Приложение Таблица1. Информация об уровне налоговой нагрузки за 2006-2007 гг.

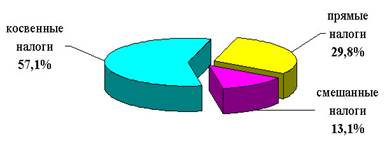

Структура налоговых поступлений в бюджет Республики Беларусь, учитываемых при расчете величины налоговой нагрузки, за 2006 год

рисунок 1.

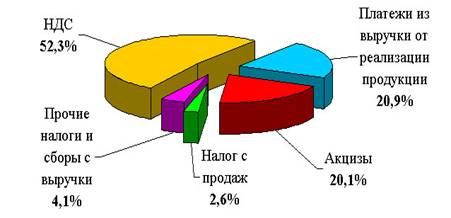

Структура косвенных налогов

рисунок 2

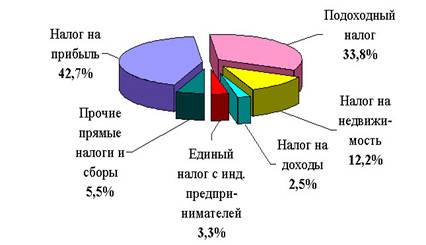

Структура прямых налогов

рисунок 3.

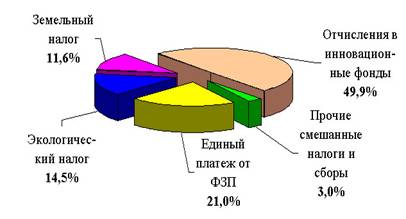

Структура смешанных налогов

рисунок 4. [1] Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. С. 67 [2] Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. С. 70 [3] Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. С. 74 [4] Попов Е.М., Чержак Е.Н. Налоговая система РБ: проблемы и пути совершенствования//Бухгалтерский учет и анализ.-2005г.-С.30 [5] Попов Е.М., Чержак Е.Н. Налоговая система РБ: проблемы и пути совершенствования//Бухгалтерский учет и анализ.-2005г.-С.33. [6] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С.56. [7] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 58 [8]Налоги в Республике Беларусь: Теория и практика в цифрах и комментариях/В.А. Гюрджан, Н.А. Масинкевич, В.В. Шевцова. Под общ.ред. к.э.н. В.А. Гюрджан.-Мн.: ПЧУП «Светоч», 2006г. С. 82 [9] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [10] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [11] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [12]Закон от 20 декабря 1991 г. № 1323-XII «О налогах и сборах, взимаемых в бюджет Республики Беларусь», с изм. и доп. по сост. на 4 января 2003 г. № 183-З [13] закон от 10 января 2000 г. № 361-З «О нормативных правовых актах Республики Беларусь» (с изм. и доп.) [14] Налоги в Республике Беларусь: Теория и практика в цифрах и комментариях/В.А. Гюрджан, Н.А. Масинкевич, В.В. Шевцова. Под общ.ред. к.э.н. В.А. Гюрджан.-Мн.: ПЧУП «Светоч», 2006г. С. 92 [15] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 59 [16] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 60 [17] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 63 [18] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 65 [19] Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. С. 92 [20] Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. С. 98 [21] Соглашение между правительством Российской Федерации и правительством Республики Беларусь об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов на доходы и имущество от 1 января 2005 года [22] Соглашение между правительством Российской Федерации и правительством Республики Беларусь об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов на доходы и имущество от 1 января 2005 года [23] Соглашение между правительством Российской Федерации и правительством Республики Беларусь об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов на доходы и имущество от 1 января 2005 года [24] Соглашение между правительством Российской Федерации и правительством Республики Беларусь об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов на доходы и имущество от 1 января 200 5 года [25] Закон «О налоге на добавленную стоимость» (в редакции Закона от 16 ноября 1999 г. № 324-З) с изм. и доп. [26] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [27] Закон от 20 декабря 1991 г. № 1323-XII «О налогах и сборах, взимаемых в бюджет Республики Беларусь», с изм. и доп. по сост. на 4 января 2003 г. № 183-З

[28] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [29] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [30] "НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (НК РФ) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) [31] "НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (НК РФ) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) [32] "НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (НК РФ) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998)[33] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 50 [34] Демин А.В. О соразмерности налогообложения // Финансы. 2002. N 6 [35] Демин А.В. О соразмерности налогообложения // Финансы. 2002. N 6 [36] Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь» от 20 декабря 1991 г. № 1323-ХII с последующими многочисленными изменениями и дополнениями. [37] Попов Е.М., Чержак Е.Н. Налоговая система РБ: проблемы и пути совершенствования//Бухгалтерский учет и анализ.-2005г.-С. 42 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||