|

Дипломная работа: Управление внешним долгом в национальной экономикеОчевидно, что главной причиной накопления внешнего долга для российских компаний было ожидание дальнейшего роста внутреннего российского рынка. Но теперь, в условиях низкого темпа роста, внешний долг становится в большей степени бременем, даже несмотря на незначительный объем. Неуверенностью в росте рынка объясняется настойчивое желание компаний реструктурировать свои обязательства и рассрочить их на более длительный срок. Таблица 2.1 Структура внешнего долга России, 2000–2008 годы[29]

Действительно, даже правительственный прогноз, который традиционно отражает достаточно оптимистическое видение развития экономики, в перспективе на 2010–2012 годы рисует картину, радикально отличающуюся от той, к которой в России привыкли в последние годы. Во-первых, темпы роста в 3–4% выглядят объективно слабыми по сравнению с теми ожиданиями, в которых экономика жила последние годы. Во-вторых, самое главное разочарование связано с тем, что темпы роста реальных доходов населения прогнозируются на уровне 3–4% в год, в то время как с 2000 года этот показатель увеличивался темпами более 10% в годовом выражении. Безусловно, это поддерживает опасения, что населению придется радикально пересмотреть свои ожидания и настроения и привыкать к новой реальности, в которой доходы в лучшем случае стабилизируются. Значительное беспокойство вызывают также и прогнозы темпов роста инвестиций. Согласно последним оценкам, они вырастут лишь на 2,9% в 2010 году и ускорятся до 10-процентного роста только начиная с 2012 года. Это значит, что, несмотря на накопленные государственные резервы, а также на то, что многие российские компании привлекли иностранные инвестиции на свою модернизацию, продолжить быстрый инвестиционный рост в условиях нестабильных финансовых рынков будет сложно. И это несмотря на то, что риски техногенных катастроф не снижаются и что уровень инвестиций в структуре ВВП России очень низок. Резкий провал в инвестициях в 2009 году, казалось бы, дает основания рассчитывать на восстановление инвестиций в 2010 году. Но официальные прогнозы говорят об обратном. Это может означать, что ряд компаний действительно не видит перспектив роста рынка и что их деятельность в 2010 году будет нацелена скорее на перераспределение доли рынка и на внутреннюю реорганизацию, нежели на органический рост. В принципе оживление слияний и поглощений действительно могло бы стать здоровой тенденцией, закладывающей основу для дальнейшего роста экономики. Наблюдаемое с сентября ускорение сделок по продаже и приобретению активов является очень положительным сдвигом. С другой стороны, уровень цен в экономике снизился не сильно и активы по-прежнему продаются не активно. Это является результатом политики «заливания проблем деньгами». Даже те компании, которые находятся не в лучшем состоянии, вместо того чтобы заботиться о повышении собственной эффективности, рассчитывают на дополнительную государственную помощь. Именно в результате щедрой поддержки, которую государство оказало во время кризиса, часто не оценивая экономическую эффективность такой поддержки, а скорее ориентируясь на социальную значимость, у компаний сформировалось спокойное отношение к реструктуризации своих активов, и многие из них не стараются приложить усилия для обслуживания своих долгов. Настроения в реальном секторе крайне важны для определения дальнейшей динамики внешнего долга. С одной стороны, можно предположить, что те компании, которые не могут активно рассчитывать на государственные вливания, должны будут больше внимания уделять оценке конъюнктуры внутреннего рынка, и неопределенные перспективы роста вынудят их снизить объем долговой зависимости. В этой связи следует напомнить, что темпы роста экономики, заложенные в правительственный вариант развития, скорее свидетельствуют в пользу этого сценария. С другой стороны, те компании, которые рассчитывают на господдержку, могут продолжать увеличение внешнего долга, рассчитывая, что в случае негативного сценария развития этот долг станет обязательствами государства. Таблица 2.2 Основные макроэкономические параметры на 2010–2012 годы, %[30]

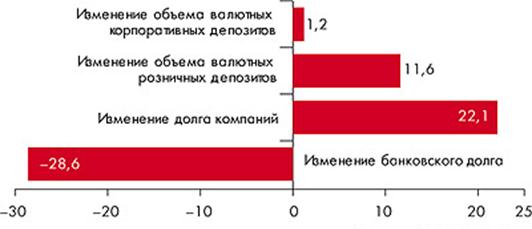

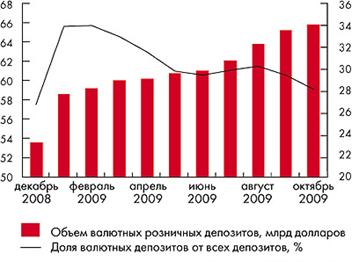

Рис. 2.1 – Изменение структуры внешнего долга России в 2009 году Если судить по динамике внешнего долга за три квартала 2009 года, то главное, что настораживает, – это снижение внешнего долга российских банков. В отличие от компаний-заемщиков и частные, и государственные банки выстраивают стратегию заимствований, ориентируясь на кредитный спрос и, как правило, вне зависимости от государственного статуса. По этой причине, представляется, что поведение банков на рынке внешнего займа является более показательным, нежели поведение компаний. На банковском рынке в 2009 году были закрыты только две публично подтвержденных сделки по привлечению синдицированных кредитов. В октябре 2009 года МДМ-банк собрал подписку на 290 млн долларов по ставке LIBOR+4%, из которых привлек около 250 млн долларов. Этот синдицированный кредит стал первым кредитом от иностранных инвесторов, привлеченным частным российским банком с осени 2008 года. В декабре 2009 года еще один синдицированный кредит был получен Банком Москвы. И на этом список внешнедолговых синдицированных сделок исчерпывается. Другие банки продолжали погашать долги. С января по октябрь 2008-го банки погасили около 30 млрд долларов внешних обязательств. Безусловно, одной из причин такой стратегии стал значительный рост долларизации внутренних пассивов. По последним данным, население не снижает, а даже увеличивает объем валютных депозитов, несмотря на укрепление рубля, да и компании удерживают высокий уровень валютных депозитов в структуре своих сбережений. Валютные депозиты населения увеличились с 54 млрд долларов в конце декабря 2008 года до 66 млрд долларов на конец сентября 2009-го, свидетельствуя о том, что доверие к рублю остается слабым. Ожидания возможного ослабления рубля говорят о том, что увеличить объем валютного кредитования сейчас не представляется возможным. А значит, банки будут использовать привлечение внешних капиталов в очень ограниченных объемах. Что касается компаний, то хотя их внешний долг и увеличился на 22 млрд долларов с начала 2009 года, этот рост в основном пришелся на несколько крупных привлечений, в том числе на китайские займы «Роснефти» и «Транснефти». С другой стороны, очевидно, что в условиях дороговизны и недоступности внутренних кредитов те компании, которые имеют валютные доходы, заинтересованы в прямом кредитовании с международных рынков.

Рис. 2.2 – Динамика валютных депозитов[31] Еще одним важным вопросом, помимо вопросов о росте рынка и долларизации пассивов банков, является тема движения валютных курсов в 2010 году. Очевидно, что опасения дальнейшей девальвации рубля станут стимулом продолжающегося снижения внешнего долга. Кроме того, в условиях ожидаемой девальвации следует предполагать дальнейший рост доли нефтегазового и металлургического секторов в общем объеме внешнего долга. Не секрет, что курс рубля будет находиться под значительным влиянием внешних факторов. В этом смысле динамика пары доллар–евро остается ключевой. С точки зрения фундаментальной значимости очевидно, что удар по доллару, в случае снижения его функции резервной валюты, может быть гораздо более существенным, чем результаты любых негативных экономических новостей для евро. И если в ближайшее время станет очевидным, что повышение ставок не может уберечь экономику от рецессии роста, то мировые рынки опять могут увидеть отток капиталов в страны, обеспечивающие большие доходы на вложенный капитал. Что касается внутренних факторов динамики курса рубля, то фундаментальное его значение, скорее всего, останется на уровне 30–35 рублей за доллар. Это связано с тем, что финансирование дефицита бюджета в России по-прежнему существенно отстает от плана. По итогам этого года финансирование дефицита может составить только 5% ВВП, и это, несмотря на то, что правительство рассчитывало показать дефицит на уровне 8,5% ВВП в первой половине года. Безусловно, цены на нефть сыграли здесь свою положительную роль, повысив доходы бюджета. Тем не менее налицо и контроль за расходами, которые не дали того лавинообразного роста, как это планировалось изначально. Такая ситуация может повториться и в следующем году. Это означает, что российскому бюджету не придется выходить на мировые рынки с внешними займами и что приток капитала в Россию по-прежнему будет определяться динамикой частного капитала и склонностью российских компаний заимствовать за рубежом. В этой связи стоит напомнить, что внешний долг для страны с низким уровнем долговой обремененности в первую очередь является возможностью профинансировать свой рост и на первоначальном этапе не приводит к накоплению рисков. Российская экономика в силу низкого объема частных сбережений, безусловно, могла бы использовать привлечение внешних ресурсов, дело только за проектами. Беспокойство по поводу отсутствия внутренних источников роста является на данный момент самым главным сдерживающим фактором, препятствующим оживлению российских кредитных рынков и улучшению платежного баланса. 2.2 Совершенствование управления внешним долгом Практика показывает необходимость выработки и реализации стратегии умеренного увеличения государственного долга, основанной, во-первых, на снижении реальной стоимости его обслуживания; во-вторых, на согласование динамики долга с темпами экономического роста. Экономика России уже перешла все мыслимые критические пороги по наращиванию долга, и поэтому имеет смысл выработать прогноз выхода из «долговой ямы», глубина которой такова, что ставит под сомнение многие позитивные проекты развития экономики России в ближайшей перспективе. Учитывая сложность объекта, правильным было бы говорить о стратегии управления долгом в целом, так как отдельные его элементы имеют определенную специфику регулирования различными механизмами с использованием разных инструментов. Высокая степень неопределенности развития системы долга и ее регулирования предопределяет необходимость тщательного анализа отдельных ее составляющих и выбора наиболее эффективных инструментов для решения этой задачи. Стратегия государственного долга и адекватная ей стратегия в области финансирования дефицита государственного бюджета выступают элементами, балансирующими всю схему бюджетной стратегии в целом. Необходима и долгосрочная программа предельных объемов государственного долга по отношению к ВВП с акцентом на определение перспектив погашения отдельных структурных компонентов каждого из них, с выделением первичного долга и расходов по его обслуживанию. Стратегическая концепция выхода из долгового кризиса представляет собой сложный комплекс взаимосвязанных мер. Рассмотрим ключевые меры. 1. Высокая степень опасности нарастающего платежно-расчетного кризиса и его системный характер определяют необходимость принятия комплекса мер в части целенаправленной корректировки преодоления сложившихся деформаций современного курса ценовой, бюджетной, налоговой и финансово-кредитной системы, при этом особого внимания требует проблема создания специальной структуры, несущей ответственность за стабилизацию платежно-долговых отношений наряду с Банком России. 2. Для выхода из долгового кризиса и перехода к подъему экономики необходимо поднять долю накопления в ВВП как минимум до 25 – 30%. Только при этих условиях возможно обеспечить превышение ввода производственных мощностей над их выбытием и создать условия для функционирования расширенного воспроизводства. 3. Стимулирование потребительского спроса – одна из ключевых мер в области решения долговых проблем, связанных с повышением реальной зарплаты и компенсацией сбережений граждан. Расширение потребительского спроса должно происходить за счет отечественных, а не импортируемых товаров, что требует принятия мер по защите внутреннего рынка прежде всего от демпинга низкокачественных товаров. 4. Расширение государственного спроса требует эффективного выполнения естественных функций государства (оборона, образование, здравоохранение и др.). Целевые государственные закупки должны соответствовать приоритетам структурной и промышленной политики, обладать высоким мультипликационным эффектом, обеспечивающим решение генеральной задачи – выход на траекторию устойчивого развития. При выработке налоговых концепций необходимо иметь в виду, что налоговый мультипликатор (при снижении налогов) ниже расходного мультипликатора, поэтому снижение налогов нельзя рассматривать прямолинейно в плане обеспечения активизации совокупного спроса. 5. Удлинение сроков заимствования и снижение стоимости государственного внутреннего долга. Удлинение сроков заимствования и снижение стоимости обслуживания государственного внутреннего долга повлияют на высвобождение денежных средств, необходимых для финансирования реального сектора. Однако следует иметь в виду потенциальные возможности ослабления груза государственного долга за счет изменения структуры его держателей. Государственная политика, направленная на превращение государственных ценных бумаг в альтернативную долларовой форму сбережений, позволит не только покрыть дефицит бюджета, но и сохранит ресурсную базу коммерческих банков. 6. Важнейшим направлением снижения стоимости обслуживания госдолга является прекращение практики предоставления государственных гарантий. Правительству следует проводить заимствования, не допуская нерыночных, неденежных форм оформления своей задолженности (в виде зачетов, освобождений и т.д.), что не изменит реальную величину последней, но сделает ее более прозрачной[32]. В целях обеспечения более эффективного управления займами МФО и совершенствования системы администрирования существующих проектов и отбора новых предлагается: - принять меры по сокращению сроков и повышению качества подготовки вступления в силу займов МФО; - обеспечить постоянный контроль за ходом подготовки и реализации проектов; - провести анализ кредитоспособности конечных заемщиков и принять меры по обеспечению возвратности заемных средств; - при предоставлении средств субъектам Российской Федерации исходить из оценки темпов и качества экономических реформ, осуществляемых ими, а также из выполнения ими обязательств перед федеральным бюджетом. В целях повышения эффективности управления портфелем проектов МФО, а также для укрепления правовых и институциональных основ привлечения и использования займов МФО автор считает целесообразным создать соответствующую специализированную структуру управления этими средствами. Для этого полномочия по управлению займами целесообразно передать данной структуре при условии разработки и внедрения соответствующих механизмов подотчетности и организации надлежащего контроля. Такой подход реализует преимущества централизации деятельности по управлению займами в рамках одного подразделения. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||