|

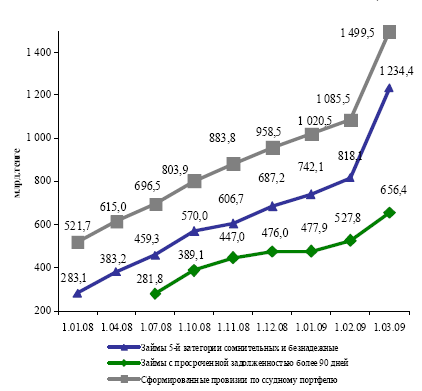

Дипломная работа: Финансовая система государства: её структура, функции и современные проблемыНа 1 марта 2009 года совокупный расчетный собственный капитал банковского сектора составил 1 935,0 млрд. тенге, уменьшившись за месяц на 4,5 млрд. тенге или 0,2%. Ссудный портфель банков (с учетом межбанковских займов) по состоянию на 1 марта 2009 года составил 10 243,7 млрд. тенге, увеличившись за февраль на 1 126,7 млрд. тенге или на 12,4%. При этом, займы нерезидентам РК на 1 марта текущего года составили 1 887,6 млрд. тенге или 18,4% от ссудного портфеля (на 1 марта 2008 г. данный показатель составлял 1 424,1 млрд. тенге или 16,1%). По состоянию на 1 марта 2009 года, займы выданные в иностранной валюте составили 58,8% от совокупного судного портфеля. В структуре кредитного портфеля банков по состоянию на 1 марта 2009 года доля стандартных кредитов составила 37,6%, сомнительных – 55,2%, безнадежных – 7,2%. (По состоянию на 1 марта 2008 года доля стандартных кредитов составляла 41,9%, сомнительных – 56,2%, безнадежных – 1,9%). Сумма кредитов, относящихся к сомнительным займам 5 категории и безнадежным (с учетом провизий по однородным кредитам) 1 составила 1 234,4 млрд. тенге или 12,1% от совокупного ссудного портфеля (на 1 марта 2008 г. – 354,5 млрд. тенге или 4,0%). 3 Займы, по которым имеется просроченная задолженность по платежам свыше 90 дней на 1 марта текущего года составили 656,4 млрд. тенге или 6,4% от ссудного портфеля банков (на 1.01.2009 г. – 476,3 млрд. тенге или 5,2%). Объем провизий по займам по состоянию на 01 марта 2009 г. составил 1 499,5 млрд. тенге или 14,6% от кредитного портфеля, за отчетный месяц, увеличившись на 413,9 млрд. тенге или 38,1%. Провизии увеличились, в связи с доформированием провизий против займов выданных в иностранной валюте (переоценка в связи девальвацией тенге в феврале 2009 года), а также значительным доформированием провизий одним банком, по итогам проведения инспекторской проверки. Рисунок 3. Динамика кредитного портфеля банков с 01.01.08 по 01.03.09

Общая сумма депозитов от юридических и физических лиц (за исключением банков и международных финансовых организаций) по состоянию на 1 марта 2009 года составила 8 137,6 млрд. тенге, увеличившись за месяц на 1 202,4 млрд. тенге или на 17,3%. Сумма вкладов юридических лиц (без учета вкладов дочерних организаций специального назначения) составила 3 795,7 млрд. тенге (46,6% от общей суммы вкладов), увеличившись за февраль на 602,3 млрд. тенге (18,9%). Вклады дочерних организаций специального назначения составили 2 718,0 млрд. тенге, увеличившись за месяц на 482,6 млрд. тенге или на 21,6%, в связи с переоценкой вследствие девальвации тенге в феврале 2009 года. Сумма вкладов физических лиц составила 1 623,9 млрд. тенге (20,0% от общей суммы вкладов), увеличившись за февраль 2009 года на 117,5 млрд. тенге (7,8%). По состоянию на 1 марта 2009 года, вклады, номинированные в иностранной валюте, составили 54,3% от совокупных вкладов клиентов (без учета вкладов дочерних организаций специального назначения). Таблица 2. Обязательства перед нерезидентами БВУ РК по срокам платежа, оставшимся до погашения по состоянию на 1 марта 2009 года. млрд. тенге

Совокупная сумма доходов банков второго уровня на 1 марта 2009 года составила 1 305,0 млрд. тенге, что больше аналогичного показателя прошлого года в 3,2 раза. Сумма расходов – 1 568,7 млрд. тенге (без учета подоходного налога составившего на отчетную дату 1,7 млрд. тенге) что больше аналогичного показателя прошлого года в 4,2 раза. Чистый убыток банков на 1 марта 2009 года составил 265,4 млрд. тенге, при этом чистый доход на 1 марта 2008 года составил 26,5 млрд. тенге. За нарушение банковского законодательства в феврале 2009 года банкам было вынесено 2 письменных предупреждения, 3 письма-обязательства, 17 письменных предписаний. По состоянию на 1 марта 2009 года в процессе принудительной ликвидации по решению суда находятся 5 банков (АО «Валют-Транзит Банк», АО «Наурыз Банк Казахстан», ОАО «Бизнесбанк», ОАО «Казпочтабанк», ОАО «Комирбанк»). В феврале 2009 года по вопросам регулирования деятельности банков второго уровня и банковских конгломератов Правлением Агентства было принято ряд постановлений: – О внесении дополнений и изменений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 23 февраля 2007 года №49 «Об утверждении Правил ведения документации по кредитованию»; – О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 26 марта 2005 года №98 «Об утверждении Инструкции о требованиях к представлению временной администрацией (временным администратором) банка, страховой (перестраховочной) организации и накопительного пенсионного фонда отчетности и иной информации»; – О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 9 января 2006 года №6 «Об утверждении Правил назначения и деятельности временной администрации (временного администратора) банка, страховой (перестраховочной) организации и накопительного пенсионного фонда»; – О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 30 сентября 2005 года №358 «Об утверждении Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня»; – О внесении дополнения в постановление Правления Национального Банка Республики Казахстан от 26 февраля 2000 года №70 «О минимальном размере резервного капитала банков второго уровня»; – О внесении дополнения в постановление Правления Агентства 25 января 2008 года №7 «Об утверждении Правил выдачи, отказа в выдаче и отзыва согласия на приобретение статуса крупного участника банка, банковского холдинга, крупного участника страховой (перестраховочной) организации, крупного участника открытого накопительного пенсионного фонда»; – О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 17 июня 2006 года №136 «Об утверждении Правил отчётности о выполнении пруденциальных нормативов банками второго уровня».

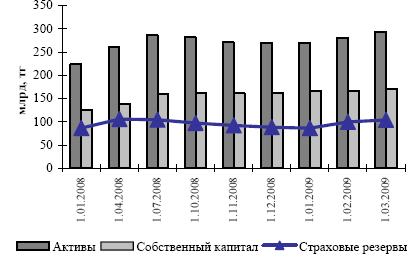

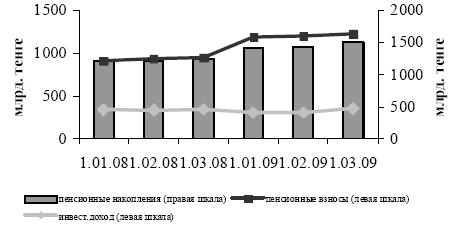

Основные показатели страхового сектора Рисунок 4 На 1 марта 2009 года в соответствии с выданными Агентством лицензиями на финансовом рынке республики действует 44 страховые (перестраховочные) организации, при этом лицензии на осуществление деятельности по страхованию жизни имеют 8 организаций, по обязательному страхованию ГПО владельцев транспортных средств – 30 организаций. Также на рынке страховых услуг осуществляют деятельность 12 страховых брокеров и 63 актуарий. За два месяца 2009 года совокупные активы страховых организаций увеличились на 9,3%, составив на 1 марта 2009 года 293,91 млрд. тенге. Совокупный собственный капитал увеличился на 2,6% и составил 170,2 млрд. тенге. Сумма резервов оставила 103,9 млрд. тенге. Объем страховых премий, принятых по договорам прямого страхования по состоянию на 1 марта 2009 года составил 17,9 млрд. тенге, что на 51,0% меньше аналогичного показателя 2008 года. В том числе объем страховых премий по обязательному страхованию увеличился на 2,4% и составил 4,3 млрд. тенге, по добровольному личному страхованию страховые премии составили 3,5 млрд. тенге (уменьшение на 23,9%), по добровольному имущественному страхованию – 10,1 млрд. тенге (уменьшение на 63,5%). Объем страховых премий по отрасли «страхование жизни» на 01 марта 2009 года составил 1,1 млрд. тенге (увеличение на 37,5%), а доля страхования жизни в совокупных страховых премиях составила 6,1% (на 1 марта 2008 года составляла 2,2%). По состоянию на 1 марта 2009 года сумма страховых премий, переданных весование, составила 12,1 млрд. тенге или 67,6% от общего объема страховых премий, при этом на перестрахование нерезидентам передано 58,1% от общего объема страховых премий (на 01 марта 2008 г. доля страховых премий, переданных на перестрахование нерезидентам, составляла 40,5%). Объем страховых выплат, произведенных по договорам прямого страхования за два месяца 2009 года составил 3,4 млрд. тенге, что меньше показателя предыдущего года на 50,0%. В том числе, по обязательному страхованию объем страховых выплат составил 1,3 млрд. тенге (увеличение на 8,3%), по добровольному личному страхованию – 1,0 млрд. тенге (уменьшение на 9,1%) и по добровольному имущественному страхованию – 1,0 млрд. тенге (уменьшение на 77,8%). В настоящее время в системе гарантирования страховых выплат участвуют 33 страховые (перестраховочные) организации. В феврале 2009 года в целях устранения нарушений законодательства, регулирующего деятельность страхового рынка, Агентством в адрес страховых организаций было направлено 1 письменное предписание, 2 письменных обязательства и 2 письменных соглашения. По состоянию на 1 марта 2009 года в процессе принудительной ликвидации находятся 1 страховая (перестраховочная) организация (АО «СК «Валют-Транзит Полис). Также в феврале 2009 года, правлением Агентства приняты постановления: – «О признании утратившим силу ранее выданного согласия Акционерному обществу «Полиграфия» на приобретение статуса крупного участника Акционерного общества «Страховая компания «САЯ»; – «О внесении изменения в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 12 января 2009 года №1 «О лишении лицензии на право осуществления страховой деятельности, выданной Акционерному обществу «Компания по страхованию жизни «Валют-Транзит Life»». По состоянию на 1 марта 2009 года в республике функционируют 14 накопительных пенсионных фондов, которые имеют 75 филиалов и 48 представительств в регионах республики. Лицензии на инвестиционное управление пенсионными активами имеют 13 юридических лиц, из них 9 фондов имеют лицензии на самостоятельное управление пенсионными активами. В феврале 2009 года лицензии на самостоятельное управление пенсионными активами накопительным пенсионным фондам не выдавались. Количество индивидуальных пенсионных счетов (далее – счет) вкладчиков (получателей) по обязательным пенсионным взносам по состоянию на 1 марта 2009 года составило 9 645 427 с общей суммой пенсионных накоплений 1 494,7 млрд. тенге. За февраль 2009 года количество счетов вкладчиков, перечисляющих обязательные пенсионные взносы, увеличилось на 34 568 (0,4%), пенсионные накопления, в свою очередь, увеличились на 60,6 млрд. тенге (4,2%). Количество счетов вкладчиков (получателей) по добровольным пенсионным взносам по состоянию на 1 марта 2009 года составило 41 081 с общей суммой пенсионных накоплений 913,2 млн. тенге. За февраль 2009 года количество счетов вкладчиков, перечисляющих добровольные пенсионные взносы, уменьшилось на 657 (-1,6%), пенсионные накопления, также уменьшились на 13,1 млн. тенге (1,4%). Количество счетов вкладчиков (получателей) по добровольным профессиональным пенсионным взносам, увеличившись за февраль 2009 года на 15 (0,4%), пенсионные накопления, в свою очередь на 0,9 млн. тенге (1,5%) по состоянию на 1 марта 2009 года составило 4 044 счета с общей суммой пенсионных накоплений 63,1 млн. тенге. Общая сумма пенсионных накоплений вкладчиков (получателей), увеличившись за февраль 2009 года на 60,7 млрд. тенге (4,2%), составили на 1 марта 2009 года 1 499,8 млрд. тенге. С начала текущего года прирост пенсионных накоплений составил 79,3 млрд. тенге (5,6%), что на 37,6 млрд. тенге (90,2%) больше прироста пенсионных накоплений, сложившегося за аналогичный период прошлого года. Общее поступление пенсионных взносов, увеличившись за февраль 2009 года на 22,7 млрд. тенге (1,9%), составило на 1 марта 2009 года 1 228,0 млрд. тенге. Сумма «чистого» инвестиционного дохода от инвестирования пенсионных активов (за минусом комиссионных вознаграждений), распределенная на индивидуальные пенсионные счета вкладчиков (получателей), увеличившись за февраль 2009 года на 43,1 млрд. тенге (14,0%), по состоянию на 1 марта 2009 года составила 351,8 млрд. тенге. В общей сумме пенсионных накоплений вкладчиков (получателей) доля «чистого» инвестиционного дохода на 1 марта 2009 года составила 23,5%, за февраль 2009 года доля сократилась на 2,01 процентных пункта. Пенсионные выплаты и переводы в страховые организации из накопительных пенсионных фондов по состоянию на 1 марта 2009 года составили 100,9 млрд. тенге. В феврале 2009 года фондами осуществлены пенсионные выплаты получателям на общую сумму 4,8 млрд. тенге (5%).

Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений Рисунок 5 Переводы пенсионных накоплений вкладчиков (получателей) из одного фонда в другой, увеличившись за февраль 2009 года на 11,9 млрд. тенге (3,6%), по состоянию на 1 марта 2009 года составили 345,0 млрд. тенге. По состоянию на 1 марта 2009 года средневзвешенные коэффициенты номинального дохода по пенсионным активам накопительных пенсионных фондов составили: – за 5 летний период (февраль 2004 года – февраль 2009 года) – 41,1% (накопленный уровень инфляции за аналогичный период – 61,9%). Скорректированный средневзвешенный коэффициент номинального дохода – 35,6%; – за 3-х летний период (февраль 2006 года – февраль 2009 года) – 23,2% (накопленный уровень инфляции за аналогичный период – 39,3%); – за 12 месяцев (февраль 2008 года – февраль 2009 года) – 1,7%) (уровень инфляции за аналогичный период – 8,7%). В феврале 2009 года за невыполнение отдельных норм действующего законодательства РК накопительным пенсионным фондам было направлено 1 письменное предписание, 2 письма-обязательства и заключено 1 письменное соглашение. По состоянию на 1 марта 2009 года в процессе принудительной ликвидации по решению суда находится 1 накопительный пенсионный фонд (АО «НП «Валют – Транзит Фонд»). 2. Правовые и законодательные основы финансовой системы Республики Казахстан 2.1 Правовые основы функционирования финансовой системы РКНа современном этапе развития казахстанской экономики, финансовый сектор страны перешел на качественно новый уровень своего развития. Большая часть реформ, направленных на создание основы для его успешного функционирования в перспективе, уже осуществлена. Финансовая система Казахстана на сегодняшний день является, по сравнению с другими странами СНГ, наиболее реформированной и опережает страны постсоветского пространства по уровню развития финансового сектора на несколько лет. Она признана одной из самых прогрессивных, и это подтверждают ведущие международные эксперты. Осуществление государственных регулирующих и надзорных функций за финансовым сектором закреплено за следующими государственными органами: Правительством, Национальным Банком Республики Казахстан и Агентством по регулированию и надзору финансового рынка и финансовых организаций в рамках законодательно закрепленных за ними функций и полномочий. Составной частью политики Республики Казахстан в сфере регулирования и надзора национального финансового рынка были приоритеты создания новой системы государственного регулирования деятельности финансовых институтов, предусматривающей, с учётом положительной международной практики по этому вопросу, объединение всех надзорных и регуляторных функций в рамках одного специализированного органа. В связи с этим в конце 90-х годов в республике начали формироваться элементы новой системы государственного регулирования деятельности финансовых институтов, на основе практики и общей методологической базы надзора, сформированной Национальным Банком Республики Казахстан. В течение нескольких лет Национальному Банку были переданы функции и полномочия Департамента страхового надзора Министерства финансов Республики Казахстан по надзору страхового рынка (1998 г.), Национальной комиссии Республики Казахстан по ценным бумагам – по регулированию рынка ценных бумаг (2001 г.), Комитета по регулированию деятельности накопительных пенсионных фондов Министерства труда и социальной защиты населения Республики Казахстан – по регулированию деятельности накопительных пенсионных фондов (2002 г.). В 2003 году Национальный Банк Республики занимал ключевую позицию в регулировании финансового рынка страны. Такая концентрация регуляторных и надзорных функций в центральном банке страны была промежуточным шагом к созданию самостоятельного государственного органа надзора, путем его выделения из Национального Банка Республики Казахстан. Основной целью реформы государственного регулирования и надзора финансового рынка и финансовых организаций являлось создание эффективной и независимой системы консолидированного надзора, в целях повышения уровня защиты интересов потребителей финансовых услуг и развития стабильной инфраструктуры отечественного финансового рынка. Важным фактором развития финансового сектора страны стало начало деятельности с 1 января 2004 года Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН РК), которому были переданы соответствующие функции и полномочия от Национального Банка. Законом Республики Казахстан «О государственном регулировании и надзоре финансового рынка и финансовых организаций» были определены новые цели государственного регулирования и надзора на финансовом рынке и финансовых организаций: 1) обеспечение финансовой стабильности финансового рынка и финансовых организаций и поддержание доверия к финансовой системе в целом; 2) обеспечение надлежащего уровня защиты интересов потребителей финансовых услуг; 3) создание равноправных условий для деятельности финансовых организаций, направленных на поддержание добросовестной конкуренции на финансовом рынке. Законодательно определенными задачами государственного регулирования и надзора финансового рынка и финансовых организаций были признаны: 1) установление стандартов деятельности финансовых организаций, создание стимулов для улучшения корпоративного управления финансовых организаций; 2) мониторинг финансового рынка и финансовых организаций в целях сохранения устойчивости финансовой системы; 3) сосредоточение ресурсов надзора на областях финансового рынка, наиболее подверженных рискам, с целью поддержания финансовой стабильности; 4) стимулирование внедрения современных технологий, обеспечение полноты и доступности информации для потребителей о деятельности финансовых организаций и оказываемых ими финансовых услугах. В своей деятельности Агентство сохранило преемственность политики и практики регулирования и надзора финансового рынка и руководствуется, прежде всего, целью дальнейшего реформирования системы государственного регулирования финансового рынка – создание независимой и эффективной системы консолидированного финансового надзора, включая комплексную реализацию методов и процедур надзора и регулирования финансового рынка для повышения уровня защиты прав и интересов потребителей финансовых услуг, а также формирования стабильного отечественного финансового рынка. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||