|

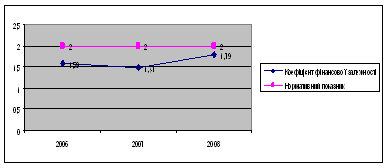

Дипломная работа: Фінансовий стан підприємства та шляхи його поліпшенняСтаном на 2006 рік поточні зобов’язання у загальній сумі зобов’язань складають 37 %, а на кінець 2008 року вони знизились до 17%. У 2006 році 33 % власних коштів було вкладено в оборотний капітал, за рахунок цього були сформовані на 100 % матеріальні запаси та на 7 % обігові засоби. В результаті діяльності підприємства за 2006 рік відмічався зріст коефіцієнтів забезпеченості, що свідчить про підвищення ефективності роботи організації. Але на кінець 2007 року динаміка цих коефіцієнтів змінилася на протилежну, тобто у сторону зменшення. На кінець 2008 року маємо значення цих коефіцієнтів нижче нормативно прийнятого, а саме, тільки 8 % власних коштів вкладено в оборотний капітал. За рахунок цього були сформовані на 14 % матеріальні запаси та на 8 % обігові засоби. Тобто у підприємства не вистачає власних коштів для фінансування своєї діяльності. На графічному відображенні динаміки показників фінансової стійкості УМГ „Прикарпаттрансгаз” можна побачити (рис. 2.11 -2.6):

Рис. 2.11. Динаміка показників фінансової залежності УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

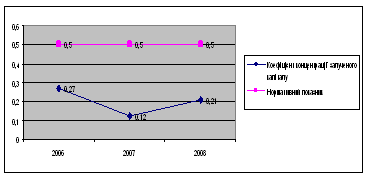

Рис. 2.12. Динаміка показників концентрації залученого капіталу УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

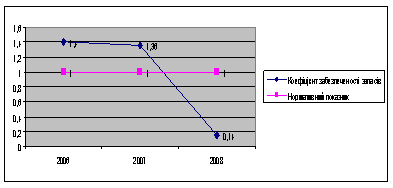

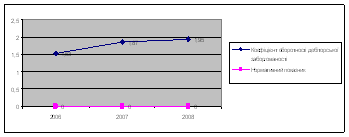

Рис. 2.13. Динаміка показників Коефіцієнт забезпеченості запасів УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

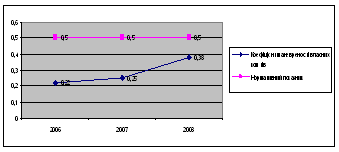

Рис. 2.14 Динаміка показників маневреності власних коштів УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр. На графічному відображенні динаміки показників фінансової стійкості УМГ „Прикарпаттрансгаз” можна побачити станом на 2007 рік - тенденцію зниження коефіцієнтів фінансової залежності, концентрації залученого капіталу, маневреності власних коштів, але інша ситуація спостерігається у 2008 році, а саме: збільшуються всі перераховані показники. В цілому фінансовий стан підприємства потребує оздоровлення, так як рівень забезпеченості підприємства власними коштами за результатами проведеного аналізу є дуже низьким та підприємство залучає велику кількість позикових коштів для здійснення своєї діяльності. 2.5 Оцінка ділової активностіДілова активність — це комплексна характеристика, яка втілює різні аспекти діяльності підприємства, а тому визначається системою таких критеріїв, як місце підприємства на ринку конкретних товарів, географія ділових відносин, репутація підприємства як партнера, активність іноваційно-інвестиційної діяльності, конкурентоспроможність. Таким чином, ділова активність може характеризуватись динамікою показників ефективності виробничо-господарської діяльності в цілому. Позитивна динаміка цих показників сприятиме зміцненню фінансового стану підприємства. Оцінка ділової активності дозволяє проаналізувати ефективність основної діяльності підприємства, що характеризується швидкістю обертання фінансових ресурсів підприємства. Оцінка здійснюється за допомогою коефіцієнтів оборотності. Коефіцієнти оборотності – система показників фінансової активності підприємства, яка характеризує наскільки швидко сформований капітал обертається в процесі його господарської діяльності. Для оцінки ділової активності „Прикарпаттрансгаз” проведемо розрахунки показників ділової активності за 2006-2008 роки, використавши для цього дані річних фінансових звітів. (Табл.2.12) Коефіцієнт обігу активів за три звітних періоду збільшився з 1,27 до 2,15. Тривалість одного обороту цих активів на початок 2006 року була 287 діб. За 2007 рік тривалість обороту зменшилась на 36 діб, а за 2008 рік на 82 доби. На кінець 2008 року стала дорівнювати 170 діб. Таблиця 2.12 Показники оборотності активів та фінансових ресурсів УМГ „Прикарпаттрансгаз” за 2006-2008 роки

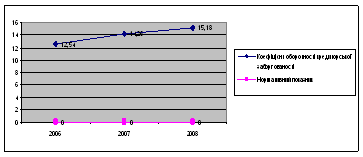

Тривалість обороту загального капіталу залежить від його органічної будови – співвідношення основного та оборотного капіталу. Чим більша частка основного капіталу в загальній величині, тим повільніше він обертається, та навпаки, за умов збільшення питомої ваги оборотних активів прискорюється загальне обертання капіталу. Тобто за звітний період 2006 року повний цикл виробництва та обігу підприємства дорівнював 1,27 раз або 287 діб на один цикл. За рахунок збільшення цих коефіцієнтів повний цикл виробництва та обігу став 2,15 раз або 170 діб на один цикл. Економічний ефект в результаті прискорення обертання виражається у відносному вивільненні коштів з обороту, а також у збільшенні суми прибутку. Однак, слід мати на увазі, що показник обіговості активів буде тим вище, чим швидше будуть зношені основні засоби підприємства. Аналіз ефективності використання капіталу підприємства показав, що середній термін обігу кредиторської заборгованості на кінець 2006 року складав 29 діб. За наступний період спостерігається зменшення цього показника на 4 доби, а за 2008 рік збільшення на 10 діб. Тобто на кінець 2008 року середній термін обігу кредиторської заборгованості став дорівнювати 15 діб і це означає, що підприємство за 15 діб оплачує виставлені йому рахунки. Ці зміни привели до збільшення в динаміці коефіцієнта обігу кредиторської заборгованості з 12,54 до 24,05. На кінець 2008 року підприємство зробило 24,05 обороти, щоб сплатити кредиторські рахунки по господарським операціям. Тобто зростання у динаміці коефіцієнта обігу кредиторської заборгованості свідчить про підвищення швидкості сплати заборгованості підприємства. Коефіцієнт обігу дебіторської заборгованості за 2006-2008 звітних періоду збільшився з 5,17 до 7,55. Період погашення цих активів на початок 2006 року був 71 день. За 2007 рік тривалість обороту зменшилась на 13 діб, а за 2008 рік на 10 діб. На кінець 2008 року стала дорівнювати 48 діб. Тобто на кінець 2008 року підприємству потрібно зробити 7,55 оборотів (тривалість одного обороту 48 діб), щоб сплатити в повному обсязі свої зобов’язання. Зростання у динаміці коефіцієнту обігу поточних зобов’язання є позитивним моментом, бо свідчить про покращення стану розрахунків з кредиторами підприємства. Випереджальне зменшення залишків оборотних активів проти зменшення чистого доходу від реалізації продукції (робіт, послуг) характеризує відносне зниження фондовіддачі та збільшення фондомісткості. На кінець 2007 року фондовіддача зменшилась на 0,02, а фондомісткість збільшилась на відповідну величину. Низький рівень фондовіддачі свідчить або про недостатній рівень реалізації або про високий рівень вкладень в основні засоби. Але на кінець 2008 року спостерігається збільшення (зменшення) цих показників на 0,05. За рахунок збільшення фондовіддачі відбувається зменшення витрат реалізованої продукції. На графічному відображенні динаміки деяких показників ділової активності УМГ „Прикарпаттрансгаз” можна побачити (рис. 2.13-2.17): - тенденцію збільшення коефіцієнтів оборотності активів, оборотності кредиторської заборгованості, оборотності запасів, концентрації залученого капіталу.

Рис. 2.13. Динаміка показників оборотності активів УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

Рис. 2.14. Динаміка показників оборотності запасів УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

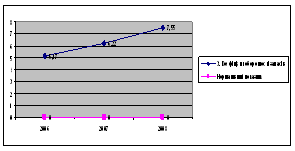

Рис. 2.15 Динаміка показників оборотності дебіторської заборгованості УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

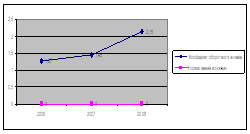

Рис. 2.16. Динаміка показників оборотності кредиторської заборгованості УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

Рис. 2.17. Динаміка показників фондовіддачі УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр. Аналіз ділової активності свідчить, що на підприємстві відбуваються протягом аналізуємого періоду позитивні тенденції. Збільшується коефіцієнт оборотності активів за рахунок збільшення оборотності запасів та дебіторської заборгованості. Все це призвело до зменшення тривалості оборотних коштів і до збільшення прибутку підприємства.РОЗДІЛ 3. ШЛЯХИ ПОКРАЩЕННЯ ФІНАНСОВОГО СТАНУ УМГ „ПРИКАРПАТТРАНСГАЗ”3.1 Напрямки і резерви покращення фінансового стану підприємстваПокращення фінансового стану підприємства можна досягти завдяки збільшення його прибутку. Збільшувати прибуток можна за допомогою багатьох факторів. Наприклад, можна збільшити ціну на продукцію, надані послуги, виконану роботу. Проте цей варіант не зажди доцільний, оскільки в умовах пануючого кризового стану економіки країни, підприємства не мають достатньо грошових коштів, щоб заплатити ще більшу суму за послуги, роботу, товари. Отже, резерви зростання прибутку - це кількісні можливості збільшення прибутку завдяки: - збільшенню обсягу реалізації продукції; - зменшенню витрат на виробництво і реалізацію продукції: усунення перевитрат по сировині і матеріалах, усунення понадпланових відходів, усунення невиправданих і непродуктивних витрат у складі цехових і загально-виробничих витрат, а також у складі витрат на утримання і експлуатацію устаткування, усунення втрат від браку; - постійному зниженню позареалізаційних збитків. Ще одним напрямом у пошуку резервів зростання прибутку є аналіз використання ресурсів підприємства, собівартості виготовленої продукції. Зниження витрат на виробництво і реалізацію продукції - основний резерв збільшення прибутку підприємства. Враховуючи специфіку виробництва досліджуваного підприємства суттєво зменшити витрати на виробництво можна завдяки технічним і технологічним заходам. Фактична собівартість виконаних робіт у 2007 році склала 582085,4 тис. грн., що на 20029,2 тис. грн. (або 23%) більше чим в 2006 році - 562056,2 тис. грн., а в 2008 році зменшилась на 937,7 і склала 572705,7 тис. грн. Кошторис витрат на виробництво УМГ „Прикарпаттрансгаз” за 2006-2008 роки представлений у таблиці 3.1 Таблиця 3.1 Кошторис витрат на виробництво УМГ „Прикарпаттрансгаз” за 2006-2008 рр.

Питома вага витрат, що входять у повну собівартість УМГ „Прикарпаттрансгаз” за 2006-2008 роки представлено в таблиці 3.2 Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||