|

Дипломная работа: Регулирование и надзор деятельности банков второго уровняТаким образом, операции на открытом рынке, как метод денежно-кредитного регулирования, значительно отличаются от двух предыдущих. Главное отличие - это использование более гибкого регулирования, поскольку объем покупки ценных бумаг, а также используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики центрального банка. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности. Таким образом, предпринятые Национальным Банком меры по регулированию деятельности банков второго уровня способствуют стабилизации банковского сектора и устойчивости финансовой системы в целом. Деятельность Национального Банка и АФН направлена на решение задач, обозначенных в соответствующих программных документах по развитию секторов финансового рынка, на обеспечение роста и поддержания высокого качества финансовых услуг, а также прозрачность и стабильность финансового рынка. 2. Анализ регулирования и надзора деятельности банков второго уровня в Республике Казахстан 2.1 Анализ выполнения пруденциальных нормативов банков второго уровняДля обеспечения стабильности и надежности банковской системы органы банковского надзора устанавливают для коммерческих банков экономические нормативы, последние в банковской практике Казахстана называются пруденциальными. В состав пруденциальных нормативов входит: - минимальный размер уставного капитала; - коэффициент достаточности собственного капитала; - максимальный размер риска на одного заемщика. Основным показателем пруденциальных нормативов является достаточность собственного капитала. Достаточность собственного капитала банка характеризуется двумя коэффициентами: - отношением капитала первого уровня за вычетом инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня, к размеру активов банка, уменьшенных на сумму инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня (К1); - отношением собственного капитала к сумме: активов, условных и возможных обязательств, взвешенных по степени кредитного риска, уменьшенной на сумму общих резервов (провизии), не включенных в расчет капитала второго уровня; активов, условных и возможных требований и обязательств, рассчитанных с учетом рыночного риска; операционного риска (К2). Согласно инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня Значение коэффициента достаточности собственного капитала банка К1 должно быть не менее 0,06, а значение коэффициента достаточности собственного капитала банка К2 должно быть не менее 0,12. Цель анализа достаточности собственного капитала банка – поддержание его на определенном уровне, достаточном для адекватного роста банковских активов, а также возмещения возможных убытков и защиты интересов вкладчиков и кредиторов банка. Достаточность капитала банка - это основной критерий при комплексной оценке финансовой устойчивости коммерческого банка. Это вытекает из основной функции собственного капитала банка: он оберегает банк от финансовой неустойчивости и чрезмерных рисков, обеспечивает защиту банка от банкротства. Исходя из этого, при расчете капитала важно определить какой капитал банка может быть использован для защиты вкладчиков и достаточна ли его величина. В мировой банковской практике существует много способов расчета достаточности капитала. Наибольшее распространение получил коэффициентный метод. Для расчета коэффициентов достаточности следует определить так называемый регуляторный капитал. Для этого из акционерного капитала банка вычитаются определенные активы, которые не считаются надежным источником средств в случае, если банк должен быть продан или ликвидирован. Вычитаются также инвестиции в капитал дочерних организаций и других юридических лиц, чтобы банкротство одного их них не вызвало уменьшение капитала банка. Определенные пассивы, напротив, прибавляются к акционерному капиталу, например, субординированный долг. Благодаря всем этим поправкам регуляторный капитал может стать больше или меньше акционерного. Рассчитанный таким образом капитал делится на капитал первого уровня и капитал второго уровня. Капитал первого уровня включает самые устойчивые и стабильные источники, которые реально служат мерой защиты кредиторов и депозиторов. Его называют "базовый капитал".В отличие от него капитал второго уровня или "вспомогательный капитал" состоит из статей, которые по различным причинам не в полной мере защищают кредиторов и депозиторов. Подробно компоненты капитала первого и капитала второго уровней изложены в Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня. После того, как определен капитал, необходимо рассчитать то, что с чем его соотносить. Это в одном случае размер активов банка, уменьшенных на сумму инвестиций банка. Во втором случае сумма активов, условных и возможных обязательств, взвешенных по степени риска, уменьшенной на сумму специальных провизий. Затем рассчитываются коэффициенты достаточности собственного капитала, т.е. это К1 и К2 . Таким образом, определить достаточность собственного капитала банка нелегко, но очень важно. Чтобы банк рос, увеличивались его депозиты и прибыльные активы, он должен наращивать свой капитал и в то же время сохранять неизменным уровень риска. В процессе анализа достаточности собственного капитала коммерческим банком ставятся следующие задачи: - определение фактических значений коэффициентов достаточности капитала; - соответствие фактических показателей нормативным значениям; - выявление факторов, вызвавших отклонение фактических значений коэффициентов от установленных органами банковского надзора. Способность коммерческого банка своевременно и полностью отвечать по своим обязательствам зависит не только от работы самого банка, но и финансового положения заемщиков. Ухудшение финансового положения заемщика может привести к невозврату полученных ссуд, что негативно повлияет на доходность и ликвидность банка. Во избежание подобных ситуаций коммерческие банка используют в своей деятельности различные инструменты, одним из которых являются лимиты концентрации кредитов по одному заемщику. Лимитом в данном случае считается максимальный размер кредита, включая гарантии и условные обязательства, одному заемщику или группе лиц, контролируемых одним лицом, в процентном соотношении к капиталу. В практике отечественных банков в соответствии с Правилами о пруденциальных нормативах для банков второго уровня введено ограничение выдачи кредита одному заемщику (коэффициент К3). При определении размера риска учитывается совокупная сумма кредитов, займов, выданных банком одному заемщику (или группе связанных заемщиков), а также гарантий и поручительств. Под термином "один заемщик" следует понимать каждое физическое или юридическое лицо, к которому у банка имеются требования или могут возникнуть требования, по которым банк принял на себя обязательство за заемщика в пользу третьих лиц или перед заемщиком, а также по иным основаниям, предусмотренным законодательными актами Республики Казахстан или заключенными договорами. Размер риска на одного заемщика (Р), в том числе банка, рассчитывается как сумма: 1) требований банка к заемщику, учитываемых на балансе банка; 2) требований банка к заемщику, списанных с баланса банка в течение последних пяти лет, предшествующих текущему году; 3) требований, по которым банк принял на себя обязательство за заемщика в пользу третьих лиц или перед заемщиком, а также по иным основаниям, предусмотренным законодательными актами Республики Казахстан или заключенными договорами; 4) за минусом суммы обеспечения по обязательствам заемщика в виде: - вклады, предоставленные в распоряжение банка в качестве обеспечения данного обязательства; - государственных ценных бумаг Республики Казахстан, выпущенных Правительством Республики Казахстан и Национальным Банком; - аффинированных драгоценных металлов; - гарантий Правительства Республики Казахстан; - гарантий других банков, имеющих долгосрочный долговой рейтинг не ниже "А" агентства Standard&Poor's или рейтинг аналогичного уровня одного из других рейтинговых агентств. Для расчета максимального размера риска на одного заемщика используется формула(1):

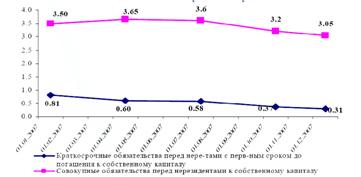

где, Р – совокупная задолженность одного заемщика банка по любому виду обязательств перед банком (или размер риска на одного заемщика) К – капитал банка. Отношение размера риска банка на одного заемщика по его обязательствам к собственному капиталу банка не должно превышать: для заемщиков, являющихся лицами, связанными с банком особыми отношениями – 0,10. Следует иметь в виду, что совокупная сумма рисков по заемщикам, связанным с банком особыми отношениями, не должна превышать размера собственного капитала банка; для прочих заемщиков – 0,25 (в том числе не более 0,10 по бланковым займам). В расчет риска на одного заемщика не включаются: - требования к Правительству Республики Казахстан, Национальному Банку, и требования по открытым корреспондентским счетам к банкам, имеющим долгосрочный рейтинг не ниже "ВВВ" агентства Standard&Poor's или рейтинг аналогичного уровня одной из других международных рейтинговых организаций, признанных в качестве международных рейтинговых агентств. Отношение размера риска банка на одного заемщика по его обязательствам к собственному капиталу банка не должно превышать: - для заемщиков, являющихся лицами, связанными с банком особыми отношениями (k3.1), - 0,10. Совокупная сумма рисков по заемщикам, связанным с банком особыми отношениями, не должна превышать размера собственного капитала банка; - для прочих заемщиков (k3) - 0,25 (в том числе, не более 0,10 по бланковым займам, необеспеченным условным обязательствам перед заемщиком либо за заемщика в пользу третьих лиц, по которым у банка могут возникнуть требования к заемщику в течение текущего и двух последующих месяцев, а также по обязательствам нерезидентов Республики Казахстан, зарегистрированных или являющихся гражданами оффшорных зон, за исключением требований к резидентам Республики Казахстан с рейтингом агентства Standard&Poor's или рейтингом аналогичного уровня одного из других рейтинговых агентств не более чем на один пункт ниже суверенного рейтинга Республики Казахстан и к нерезидентам с рейтингом не ниже "А" агентства Standard&Poor's или рейтингом аналогичного уровня одного из других рейтинговых агентств). Совокупная сумма рисков банка на одного заемщика, размер каждого из которых превышает 10 процентов от собственного капитала банка, не должна превышать размер собственного капитала банка более чем в восемь раз. К числу обязательных к соблюдению коммерческими банками показателей относятся нормативы ликвидности. Для оценки ликвидности баланса коммерческого банка в первую очередь следует проанализировать структуру активов и пассивов баланса. Цель анализа ликвидности банка заключается в стремлении оптимизировать соотношение доходность – риск – ликвидность в границах нормативных требований органов банковского надзора. Для достижения указанной цели необходимо проанализировать структуру баланса коммерческого банка. На ликвидность коммерческого банка влияет ряд факторов. В первую очередь – это структура его активов. Для анализа структуры активов следует произвести группировку статей по степени ликвидности и рискованности. При этом следует учесть: а) чем больше доля первоклассных ликвидных активов в общем объеме активов, тем выше ликвидность баланса банка; б) чем выше доля высокорискованных активов в балансе банка, тем ниже его ликвидность. Кроме того, ликвидность банка зависит и от структуры пассивов баланса. Если по вкладам до востребования вкладчики вправе потребовать деньги в любой момент, а срочные вклады находятся в распоряжении банка более длительный период, то, следовательно, повышение удельного веса вкладов до востребования и понижение доли срочных вкладов снижают банковскую ликвидность. Надежность займов, полученных банком от других банков, также влияет на уровень ликвидности баланса банка. На практике уровень ликвидности баланса банка оценивается путем сопоставления значений показателей ликвидности конкретного банка с установленными органами банковского надзора нормативами. Расчеты нормативов ликвидности банков второго уровня характеризуются двумя коэффициентами: коэффициент текущей ликвидности (К4) и коэффициент краткосрочной ликвидности (К5). Коэффициент текущей ликвидности банка рассчитывается как отношение среднемесячного размера высоколиквидных активов к среднемесячному размеру обязательств до востребования. Коэффициент краткосрочной ликвидности банка рассчитывается как отношение среднемесячного размера активов с первоначальным сроком погашения не более трех месяцев, включая высоколиквидные активы, к среднемесячному размеру обязательств со сроком привлечения не более трех месяцев, включая обязательства до востребования. Минимальные значения указанных выше коэффициентов устанавливаются уполномоченным органом. Процедура анализа и оценки показателей ликвидности баланса коммерческого банка включает несколько этапов. На первом этапе необходимо составить таблицу, характеризующую уровень ликвидности банка. На втором этапе производится сопоставление фактических значений каждого показателя (коэффициента) соответствующему нормативному уровню и прогнозному. На третьем этапе анализа необходимо рассмотреть состояние каждого показателя в динамике, что позволит выявить устойчивость или случайность возникшей ситуации. На последнем четвертом этапе следует провести факторный анализ выявленных отрицательных моментов и тенденций. В случае допущения коммерческим банком превышения ограничений по различным причинам об этом он должен проинформировать органы банковского надзора и принять обязательства по устранению превышения в течение текущего и последующего месяца. В целом пруденциальные нормативы, устанавливаемые для обязательного их соблюдения банками второго уровня, должны рассчитываться и анализироваться для регулирования и оценки деятельности банка с позиции надежности. В таблице, приведённой в приложении А отображены данные по выполнению пруденциальных нормативов банками второго уровня на 01.01.07., из которых видно, что все банки второго уровня выполнили требования пруденциальных нормативов. Введенные в 2006 году меры по установлению максимального лимита краткосрочных обязательств перед нерезидентами РК позволили снизить рост краткосрочных обязательств перед нерезидентами с первоначальным сроком погашения до одного года к собственному капиталу. Согласно рисунку 3, данный показатель уменьшился за период с 1 января по 1 декабря 2007 года с 0,81 до 0,31, соответственно, что стало результатом введенных норм.

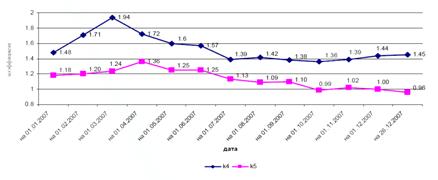

Рисунок 3 – Динамика изменения обязательств перед нерезидентами РК к собственному капиталу [22] Введение и установление максимального лимита по коэффициентам капитализации банков к обязательствам перед нерезидентами (К8 и К9) с 1 апреля 2007 года позволило сократить фактический рост обязательств перед нерезидентами до начала финансовых потрясений, что отразилось на снижении коэффициента с 3,65 до 3,05. С 1 января 2009 года требования к нормативам будут усилены: - К8 - норматив будет составлять от 2 до 2.5 в зависимости от размера собственного капитала; - К9 - норматив будет составлять от 4 до 5 в зависимости от размера собственного капитала. По состоянию на 1 января 2008 года уровень ликвидности банковской системы сохраняется на избыточном уровне. Сводный коэффициент текущей ликвидности по состоянию на 26 декабря 2007 года составил 1,45 (минимально допустимое значение К4= 0,3), коэффициент краткосрочной ликвидности – 0,96 (минимальная величина К5= 0,5). На рисунке 4 можно заметить цикличность изменения коэффициента краткосрочной ликвидности. Например, с июля 2006 года также наблюдалось незначительное снижение данного коэффициента. Таким образом, процесс снижения доли ликвидных активов в совокупных активах банковской системы с начала текущего года (динамика значений с января по август 2007 года) наметился еще до возникновения проблем на внешних рынках.

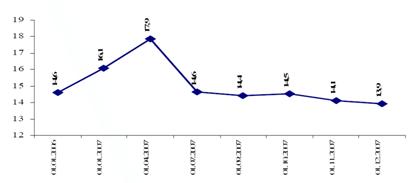

Рисунок 4 – Динамика изменения коэффициентов текущей и краткосрочной ликвидностей по банкам второго уровня [22] Согласно рисунка 5 отношение ликвидных активов к совокупным активам по системе по состоянию на 01.12.2007 года составляет 13,9%. При этом, в разрезе банков, данное отношение выше среднего показателя по банковской системе у 22 банков, ниже среднего показателя – у 12 банков, из которых 3 крупных БВУ. По прогнозным оценкам погашение внешних обязательств в 2008 году составит порядка 12 млрд. долларов США, при этом объем ликвидных активов по системе на 1 декабря 2007 года - более 13 млрд. долларов США, что свидетельствует о платежеспособности банковской системы республики.

Рисунок 5 – Динамика изменения доли ликвидных активов в совокупных активах БВУ [22]

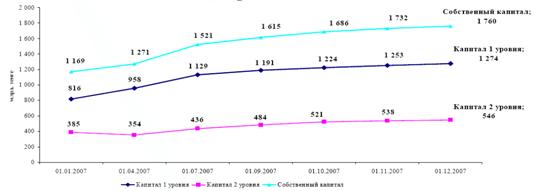

Рисунок 6 – Динамика изменения капиталов 1 уровня и 2 уровня, собственного капитала банков второго уровня (млрд.тенге) [22] На рисунке 6 отображено, что в 2007 году собственный капитал банков второго уровня увеличился на 50,6% или на 591 млрд.тенге и составил на 01.12.2007 года 1 760 млрд. тенге. При этом за рассматриваемый период капитал первого уровня увеличился на 56,1% или до 1 274 млрд. тенге, капитал второго уровня – на 41,8% или до 546 млрд.тенге. Выполнение пруденциальных нормативов крупнейшими банками второго уровня на 01.01.2008 г. приведены в таблице 2. Таблица 2 - Выполнение пруденциальных нормативов на 01-01-2008г.

Проанализируем деятельность крупнейших банков второго уровня, входящих в пятёрку лидеров в части выполнения ими пруденциальных нормативов |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||