|

Дипломная работа: Особенности работы банков с проблемными кредитами: российский и зарубежный опытВ опубликованном на прошлой неделе отчете Raiffeisen International Украина «почетно» занимает первое место по уровню проблемных кредитов (NPL) с показателем 23,6%. Для сравнения, в России у Raiffeisen International «проблемка» составляет всего 10,3%, а средний показатель по группе в центрально-европейских странах находится на уровне 6,5%. Схожая ситуация с венгерским OTP Bank, у его «дочки» в Украине NPL составляет 22,3%, в России — 12,4 %, Венгрии — 7,9%. Банки неизбежно сталкиваются с заемщиками, которые не в состоянии отдать свои долги. В связи с этим и были разработаны процедуры по взысканию таких долгов и реализация залога по ним. Участие в этих процедурах небанковских инвесторов, а также третьих лиц (специализированных коллекторских агентств) представляет собой относительно новое явление. Именно оно приводит к развитию активной и прозрачной торговли проблемными кредитами. Финансовый кризис ускоряет этот процесс. Поскольку во время кризиса количество проблемных заемщиков резко возрастает, то существующие методы работы с ними не достаточны. Общая тенденция, характерная для России, а именно акцент на розничные, а не корпоративные портфели, представляется близкой к западной норме на данной стадии развития мировой экономики. Торговля проблемными долгами является относительно новым явлением. Таблица.2[2] Развитие рынка неработающих кредитов в мире

История развития торговли неработающими кредитами свидетельствует о том, что кризис, породивший большой объем проблемных кредитов, также приводит к развитию рынка проблемных кредитов. Естественно, при достаточно большом предложении появляются сторонние организации, специализирующиеся на работе с проблемными кредитами, и для банков открывается новый способ эффективно управлять проблемными долгами. Если Россия пойдет по тому же пути развития, можно ожидать роста торговли портфелями неработающих кредитов между банками. Развитие производства немыслимо без банковской системы и ее важнейшей функции – кредитовании. Кредит обеспечивает устойчивый рост производства. Практика последних лет также подтверждает этот тезис. В последние годы кредитный портфель явно стагнировал.

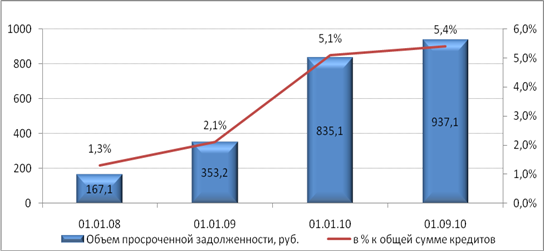

Рис.4. Динамика объема кредитного портфеля российского банков, млрд. руб. Приведенные данные говорят о неблагополучном положении дел в сфере кредитования. Трудности в банковской системе будут сохраняться в ближайший период. По имеющимся оценкам, реструктуризации подверглись кредиты на сумму 3 трлн. Руб. То есть многие из этих кредитов перешли из разряда кратко- и среднесрочных в долгосрочные и по существу является проблемными. В итоге получается, что не менее 20% кредитов является потенциально «плохими». И они могут заявить о себе в течение ближайших 2-3 лет. При этом по данным ЦБ просроченная задолженность в сентябре составила 937 млрд. руб. (5,4% от общей суммы кредитов)

Рис.5. Объем просроченной задолженности, млрд.руб. Из данных, приведенных ЦБ РФ и отраженных в графике, прослеживается тенденция роста объема невозвращенных кредитов. При чем резкое увеличение портфеля просроченной задолженности наблюдается именно в период с середины 2008 до начала 2010 года. Далее мы видим стабилизацию роста от объема, что можно связать с общей стагнацией рынка кредитования. Доля просроченных кредитов в портфелях российских банков к концу года может вырасти до 10,5 процента, поскольку на фоне улучшения экономической ситуации кредиторы смелее списывают все большее количество плохих долгов, свидетельствует исследование, подготовленное по заказу Международной финансовой корпорации (IFC). По данным Центра экономических исследований МФПА, потенциальный объем дополнительного спроса на кредиты до конца 2010 года оценивается в 1,4 трлн. руб., что соответствует объему избыточной ликвидности, накопленной в банковском секторе. По пессимистичному сценарию объем кредитного рынка по итогам года «просядет» на 12%, по оптимистичному – вырастет на 19%. По всей видимости, корпоративное кредитование восстановится первым, во вторую очередь – розничное кредитование. Как ожидается, решение главной проблемы текущего года (просроченные кредиты) переносится на 2011-12 годы. Накопленная за 12 лет статистика кредитного цикла позволяет сделать предположения о предстоящей динамике «плохих» долгов. Последствия кризиса 1998 года отразились в росте доли проблемных и безнадежных ссуд в 1999 году до 15,8% кредитного портфеля. Кредиты низкого качества (сумма кредитов с III по V категорию качества с высоким уровнем невозврата) быстро увеличивались в течение года и достигли максимума в 19% в том же 1999 году. В целом разрешение проблем «плохих» долгов заняло три года - с 1998 по 2000 годы. Таким образом, уход текущей кредитной проблемы ожидается не ранее 2012 года, - считают в ЦЭИ МФПА. В предыдущий кризис уровень резервов на возможные потери снизился до 70% от необходимого, что отражало проблему рентабельности и достаточности капитала банков. Последующее списание «плохих» долгов и расчистка балансов привели к накоплению избыточных резервов, которые достигли 257% от минимально необходимого уровня. Их роспуск привел к повышению доходности банковского сектора и быстрому увеличению собственных средств. Текущая адекватность резервов на возможные потери медленно растет с лета 2009 г., но остается недостаточной. На март текущего года адекватность резервов, по оценкам ЦЭИ МФПА, составляет 83% от необходимого минимального уровня. Экономия резервов за счет льготного режима резервирования Банка России составляет около 320 млрд руб. В целом ведущие банки обладают адекватными резервами на возможные потери. Растущие проблемные кредиты заставляют банки все больше уделять внимание рынку потребительского кредитования. Этот сегмент розничного кредитования сориентирован на короткие сроки погашения кредитов и рассчитан, в основном, на разовое кредитование клиентов для совершения покупок. Несмотря на низкий уровень просрочки по кредиту и привлекательность такого бизнеса, он пока не сможет заменить в масштабах банковской системы корпоративное кредитование. Препятствием здесь является экономическое ограничение роста потребительского кредитования. До глобального кризиса российским банкам не приходилось заниматься неработающими кредитами в таком масштабе. Ни отдельные банки, ни система в целом не обладает достаточным количеством опытных и подготовленных специалистов в области проблемных кредитов. И экономическая теория, и практика показывает, что эффективность управления большим объемов финансовых сделок в банках возрастет при наличии групп специалистов. Отсутствие специалистов по управлению неработающими кредитами в большинстве российских банков указывает на неоптимальную стратегию по управлению неработающими кредитами. В то же самое время малое количество квалифицированных специалистов и невиданный объем неработающих кредитов, возникший вследствие кризиса, способствовали появлению специализированных фирм для работы с этой категорией кредитов. Глава II. Особенности работы коммерческого банка с проблемными кредитами (на примере ООО «Хоум Кредит энд Финанс Банк») 2.1 Кредитная политика банка Кредитная политика - это стратегия и тактика банка в области кредитных операций. Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых результатов и является одним из элементов банковской политики. Сущность кредитной политики банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести к минимуму кредитный риск. Таким образом, кредитная политика - это определение того уровня риска, который может взять на себя банк. Не существует единой кредитной политики для всех банков. Каждый банк формирует свою собственную кредитную политику, учитывая экономические, организационные и иные факторы, оказывающие влияние на его деятельность. Кредитная политика включает в себя стратегию - приоритеты, принципы и цели на кредитном рынке, и тактику - инструментарий, используемый для реализации целей и порядок осуществления кредитных операций. Кредитная политика создает предпосылки для эффективной работы персонала, уменьшает вероятность ошибок и снижает риски. Руководство по кредитной политике должно включать в себя следующие разделы: 1. Функциональные звенья, участвующие в кредитном процессе, и их полномочия. 2. Порядок разрешения ссуды. 3. Инструкции по организации кредитования. 4. Методические указания по анализу кредитоспособности клиентов. 5. Методические указания по анализу кредитного портфеля. 6. Методические указания по анализу выполнения кредитных договоров. ООО «Хоум Кредит энд Финанс Банк» действует на основании лицензии ЦБ РФ на осуществление банковских операций за номером 316. ООО "Хоум Кредит энд Финанс Банк", один из лидеров российского рынка банковской розницы, работает на российском рынке с 2002 года. Банк успешно работает на рынке депозитов для физических лиц. Депозитная база Банка составляет более 15 млрд. рублей. Банк входит в систему страхования вкладов под номером 170 в реестре банков-участников системы страхования вкладов. Банк активно работает с текущими счетами, дебетовыми картами, активно развивает собственную сеть банкоматов, состоящую сегодня из 262 банкоматов. Основа работы Банка в России – принцип ответственного кредитования и прозрачности бизнеса. Благодаря передовым технологиям кредитования Банк предлагает клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству. В Банке принят Кодекс ответственного кредитования. Банк ведет активную работу по повышению финансовой грамотности населения. Летом 2010 года Хоум Кредит организовал серию мастер-классов о кредитных продуктах в крупнейших городах России. В июле, совместо с Ассоциацией региональных банков Хоум Кредит представил Памятку заемщика - брошюру с вопросами, ответив на которые, клиент сможет принять ответственное решение о кредите. Банк является членом Ассоциации российских банков, Ассоциации региональных банков, Национальной валютной ассоциации, Национальной фондовой ассоциации и Московской международной валютной биржи. Аудит Банка по международным стандартам финансовой отчетности проводит компания KPMG. Аудит по российским стандартам финансовой отчетности проводит ООО «Финансовые и бухгалтерские консультанты». Банк «Хоум Кредит» является членом Группы «Хоум Кредит» (Home Credit Group). Группа «Хоум Кредит» («Группа») является одним из лидеров рынка потребительского кредитования в Центральной и Восточной Европе, а также в Азии. В отдельных странах Группа успешно развивает розничное банковское обслуживание, в частности текущие счета и вклады. 15 600 сотрудников Группы обслуживают свыше 4,6 миллиона клиентов в 8 географических регионах, где предоставляются услуги под маркой «Home Credit». В настоящее время финансовые услуги под брендом «Хоум Кредит» предоставляются в 8 странах: Чешской Республике (Home Credit a.s., с 1997 г.), Словакии (Home Credit Slovakia, a.s., с 1999 г.), Российской Федерации (OOO «Home Credit and Finance Bank», с 2002 г.), Казахстане (AO «Home Credit Bank», с 2005 г.), Украине (OAO «Home Credit Bank», с 2006 г.), Белоруссии (OAO «Home Credit Bank», с 2007 г.). Услуги под брендом „Хоум Кредит“ предоставляются также в Китае (HC Asia N.V., с 2007 г.) и Вьетнаме (PPF Vietnam Finance Company Ltd., с 2009 г.). На сегодняшний день клиентская база Банка Хоум Кредит насчитывает более 18 миллионов человек. Динамично развиваясь в регионах за счет конкурентных розничных продуктов и использования передовой концепции офисов нового формата, региональная сеть Банка стала его несомненным конкурентным преимуществом. Офисы нового формата мобильны – «Мини» и «Микро БО» практичны и предоставляют широкий спектр качественных банковских услуг. За счет открытия мини и микро-офисов Банку удалось существенно расширить и перестроить свою сеть, которая сегодня включает 82 представительства, 183 отделения в 1200 российских городах, розничные продукты Банка предоставляются в 36 тысячах точек продаж. Кроме того, банк развивает собственную сеть банкоматов, насчитывающую сегодня 262 банкомата на территории России. Количество клиентов Банка составляет порядка 20-25% от общего количества жителей регионов, где присутствует Банк. В некоторых регионах (Воронеж, Ярославль) этот показатель достигает 30%. По итогам шести месяцев 2010 (МСФО) года активы банка составили 87,940 млрд. рублей, капитал – 28,791 млрд. рублей, кредитный портфель – 64,807 млрд. рублей. Чистая прибыль по итогам второго квартала 2010 года составила 5,121 млрд. рублей. По состоянию на 30 июня 2010 года доля Хоум Кредит на рынке товарного кредитования составила 27%, доля на рынке кредитных карт – 6,2%. Региональная сеть Банка состоит 82 представительств, 183 офиса и 6 филиалов на территории России. Продукты Банка представлены в 36 тыс. точках продаж. Клиентами Банка являются более 18 млн. человек. Кредитный портфель Банка на 80% состоит из заимствований региональных клиентов. В частности, в первой половине текущего года региональные представительства банка выдали кредитов на общую сумму более 43 млрд рублей (кредиты наличными и POS-кредиты).

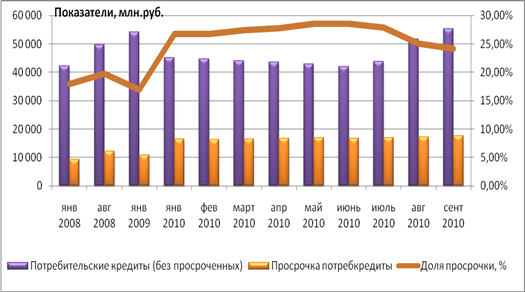

Рис.6.Объем просрочки по потребительским кредитам ХКФБ Объем выдачи потребительских кредитов с начала 2010 года увеличился на 22,6%, а доля просрочки по ним уменьшилась на 6,7%. Развиваясь на базе кредитования в точках продаж, за 8 лет работы Хоум Кредит стал полноценным розничным банком. В линейку его продуктов входят наличные в кредит, депозиты (депозитный портфель Банка на 30 июня составил 15 млрд рублей, а это 27% от общей базы фондирования), дебетовые и кредитные карты, активно развиваются зарплатные проекты. Комментируя результаты работы, Иван Свитек, Председатель Правления Банка Хоум Кредит отметил: «Регионы – основной мультипликатор роста банковского сектора. Основная конкурентная борьба между банками в ближайшие годы будет разворачиваться там. Уровень проникновения услуг в регионах низок, и у нас еще есть значительный потенциал для динамичного развития банковской розницы». Одной из основных задач Банка является быть клиентоориентированным банком, который может предложить своим клиентам, как из числа существующих, так и из числа потенциальных потребителей, конкурентоспособные условия кредитования, которые смогут удовлетворить потребительские запросы. Банк активно ведет работу с собственной клиентской базой для эффективных перекрестных продаж дополнительных и новых продуктов для построения долгосрочных отношений с клиентами. Согласно исследованию Банка Usage & Attitude, посвященного изучению отношения потребителей к брендам банков и их продуктам, Банк "Хоум Кредит" входит в топ-5 банков по уровню знания бренда: этот показатель составил 72% от общего числа опрошенных. Клиентами Банка могут стать жители России в возрасте от 18, имеющие стабильный источник дохода и постоянную прописку в одном из регионов страны, где Банк предоставляет свои услуги. Условия кредитования (размер первоначального взноса, срок кредита, процентная ставка и пр.) зависят от вида кредита, стоимости товаров, приобретаемых в кредит, кредитного продукта, категории риска товара/продавца/клиента. Банк предлагает своим клиентам с положительной кредитной историей доступ к новым продуктам и предложениям, используя прямую почтовую рассылку (direct mail) и телемаркетинговые кампании, что позволяет повысить эффективность взаимодействия эмитента с клиентами и увеличить прибыльность в среднесрочной и долгосрочной перспективах. В рамках этих мероприятий предлагаются такие продукты, как кредиты на основе пластиковых карт и кредиты наличными, которые стали предлагаться клиентам с 2006 года. ХКФБ оперативно отреагировал на изменение рыночной конъюнктуры. В начале кризиса, в 2008 г., ХКФБ прекратил выдачу ипотечных и автокредитов, требующих от заемщиков произведения значительных платежей. С 2008 г. ХКФБ концентрируются на высокодоходных краткосрочных кредитных продуктах: экспресс-кредитование в торговых сетях (POS-кредитование) и кредитах наличными. Портфель кредитов, выданных в точках продаж на приобретение товаров, составляет порядка 45 % от розничного кредитного портфеля ХКФБ. Данные кредиты представляют собой ссуды без обеспечения в размере от 3 000 до 200 000 рублей на срок от 3 до 36 месяцев, процентная ставка от 19,1 до 73,5 % годовых. Средняя доходность портфеля превышает 60%. Кредиты, выданные с помощью кредитных карт, составляют порядка 25% от розничного кредитного портфеля. Кредитный лимит по карте находится в пределах 100 000 рулей, ежемесячный платеж в счет погашения долга 5-7%, процентная ставка по кредиту составляет от 19% до 41%. Средняя доходность портфеля составляет 42,5%. Кредитные карты распространяются через отделения Банка и путем прямой почтовой рассылки. Кредиты, предоставленные наличными, которые заемщик может использовать на любые цели, составляют порядка 15% от розничного кредитного портфеля. Срок кредитования составляет от 3 до 60 месяцев, лимит на одного заемщика – до 250 000 рублей. Средняя доходность портфеля составляет 52,1%. В ответ на закрытие рынка публичных заимствований ХКФБ активизировал работу по привлечению средств частных клиентов. Объем депозитов населения в Банке вырос с 4,4 млрд.руб. на 01.09.2008 до 14,9 млрд.руб. на 01.07.2010 г. Срок принимаемых вкладов от частных лиц составляет 6-12 месяцев, процентная ставка 9-12% в рублях, 5-5,5% в валюте. Кредитный портфель ХКФБ в первом полугодии 2010 г. Был увеличен с 64,2 млрд.руб. до 67,8 млрд.руб. Рост кредитного портфеля обеспечен за счет увеличения кредитования юридических лиц. Крупнейшими корпоративными клиентами ХКФБ являются розничные сети – партнеры банка по потребительскому кредитованию. Доля ссуд предприятиям в кредитном портфеле ХКФБ на 01.07.2010 г. выросла до 10,2% по сравнению с 3,7% на начало года. В связи с ужесточением кредитной политики, направленной на минимизацию риска и повышение качества активов, кредитный портфель частным заемщикам в 2009 – 2010 гг.сокращался. С началом кризиса ХКФБ прекратил выдачу ипотеки и автокредитов и сконцентрировался на высокодоходных краткосрочных кредитных продуктах. Стабилизация экономической ситуации, а также обеспеченность ресурсами создают потенциал для наращивания ХКФБ розничного кредитования. Так, по РСБУ отчетности, за июнь 2010 г. ХКФБ продемонстрировал рост розничного кредитного портфеля на 4% к маю месяцу. Во втором полугодии 2010г. мы ожидаем усиления кредитной активности и наращивание активов ХКФБ. Уровень просроченной задолженности клиентов ХКФБ демонстрирует динамику снижения. Специфика бизнес-модели ХКФБ предполагает наличие просроченной задолженности, превышающей среднеотраслевой уровень. При этом мы отмечаем ряд позитивных моментов. Во-первых, после достижения пика в середине 2009 г., когда доля просроченных ссуд выросла до 26%, рост просроченной задолженности прекратился. Во-вторых, ХКФБ создан резерв на возможные потери в размере 2,8 млрд.руб., полностью покрывающий возможные убытки от невозврата ссуд. В-третьих, условия кредитования ХКФБ предусматривает высокий уровень маржинальности, покрывающий убытки от невозврата части кредитов. А также договоры предусматривают высокий уровень пени и штрафов за просрочку. В 1 полугодии 2009 г. ХКФБ получил в виде пени и штрафов 3 млрд.руб., что добавило еще 29% к объему полученных процентных доходов за усиление процессов взыскания в течение 2009 – 2010 г. способствует улучшению качества портфеля. Во втором квартале и до конца 2010 г. ожидается снижение объема просроченных ссуд у ХКФБ. Таблица 3.Просроченные кредиты свыше 90 дней

ХКФ Банк, дочка чешского Home Credit, пришла на российский рынок в 2002 году и за счет агрессивной политики продвижения своих продуктов достаточно быстро сумела занять значительную долю в сегменте розничного кредитования. Приоритетным направлением деятельности для банка стало экспресс-кредитование через торговые сети. ХКФ Банк обладает мощным источником финансовой подпитки из-за рубежа, позволяющим ему и дальше осуществлять экспансию своих кредитных продуктов на российский рынок. 2006 год стал началом нового этапа кредитной политики банка. Высокие показатели уровня просроченной задолженности (14% по МСФО на начало года) вынудили руководство банка взять курс на диверсификацию кредитного портфеля за счет карточного и залоговых видов кредитования. Но если в сегменте кредитных карт банку удалось занять довольно прочные позиции, то в залоговом кредитовании банку может потребоваться гораздо более длительный период времени, чтобы достичь лидерства. ХКФ Банк решил прибегнуть к довольно агрессивной политике, пообещав выдавать ипотечные кредиты с минимальными требованиями к потенциальным заемщикам. Это довольно рисковая стратегия, и насколько она будет успешной, покажет время. Сегодня ХКФ Банк занимает 37-е место среди российских банков по размеру активов (62,6 млрд. рублей) и 13-ю строчку по величине кредитов, выданных физическим лицам (40,6 млрд. рублей). |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||