|

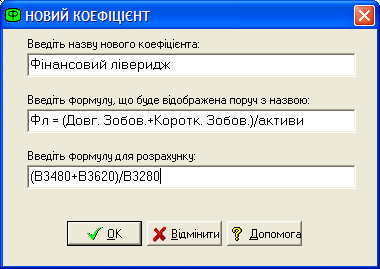

Дипломная работа: Розроблення експертної системи оцінки вірогідності банкрутства торговельного підприємстваХ5 (2008) = 14019/8585 =1,6 Х5 (2009) = 17251/8616 = 2,0 Розрахуємо результативність моделі спочатку для 2008 року: Z (2008) = 1,2×0,57+1,4×0,37+3,3×2+0,6×7,4+0,999×2 = 21,6 Z (2009) = 1,2×0,63+1,4×0,44+3,3×1,6+0,6×20+0,999×1,6 = 12,9 Залежно від отриманого значення Z визначається можливість банкрутства. Якщо результат розрахунку більше за 3,0, то така можливість низька. Ми ж бачимо, що вірогідність банкрутства за отриманими результатами майже неможлива на даному етапі. Однак варто сказати, що ринкову вартість власного капіталу на рівні підприємства оцінити досить складно, тому подане нами значення приблизне і похибка у розрахунках може бути суттєвою. З цією метою застосуємо інші методи оцінки можливості настання банкрутства підприємства. Ще однією з моделей є модель оцінки вірогідності настання кризи на підприємстві, розроблена Спрінгейтом: Z = 1,03Х1+3,07Х2+0,66Х3+0,4Х4 (2.3) Х1 – робочий капітал/загальну вартість активів Х2 – прибуток до сплати податків/загальну вартість активів Х3 - прибуток до сплати податків/короткострокова заборгованість Х4 – обсяг продажу / загальна вартість активів Розрахуємо Х3. Значення інших Х можна використовувати з попередньої моделі, вони ідентичні. Х3 (2008) = 14019/1021 =13,7 Х3 (2009) = 17251/408 = 42,3 Z = 1,03×0,57+3,07×2+0,66×13,7+0,4×1,6 = 15,4 Z = 1,03×0,63+3,07×1,6+0,66×42,3+0,4×2 = 35,5 Дані результати вказують на те, що підприємство не є потенційним банкрутом. Оскільки в такому випадку Z було б менше 0,862. Ще однією моделлю є модель Конана і Гольдера, яка часто зустрічається в економічній літературі. Вона має наступний вигляд: Z = 0,16Х1- 0,22Х2+0,87Х3+0,10Х4- 0,24Х5 (2.4) Х1 = дебіторська заборгованість+грошові кошти/зобов’язання Х2 = постійний капітал / усього пасивів Х3 = фінансові витрати/виручка від реалізації Х4 = витрати на персонал/додана вартість Х5 = валовий прибуток/залучений капітал Х1 (2008) = (211+362+125+60+810)/1021 = 1,5 Х1 (2009) = (265+264+203+90+529)/408 = 3,3 Х2 (2008) = 7551/8585 = 0,9 Х2 (2009) = 8196/8616 = 1,0 Х3 (2008) = 0 Х3 (2009) = 0 Х4 (2008) = 727/2337 =0,3 Х4 (2009) = 890/2875 = 0,3 Х5 (2008) = 39/1021 = 0,04 Х5 (2009) = 734/408 = 1,8 Z (2008) = 0,16×1,5- 0,22×0,9+0,87×0+0,10×0,3- 0,24×0,04 = 0,062 Z (2009) = 0,16×3,3- 0,22×1,0+0,87×0+0,10×0,3- 0,24×1,8 = - 0,094 За цією моделлю, в 2008 році вірогідність фінансових ускладнень підприємство мало на 80-90%, а в 2009 році – на 30- 40%. Така розбіжність в результатах пояснюється проміжними показниками, що використовуються для розрахунку моделі. Сьогодні однією з американських систем передбачення загрози банкрутства діагностується велика кількість вітчизняних підприємств. Мова йде про діагностичну систему Бівера, яка складається з п’яти показників та визнана Міністерством економіки України. Спробуємо здійснити експертну діагностику нашого підприємства на основі цих показників. Перший показник, показник Бівера визначається наступним чином: Кб = (ЧП-Ам)/(ДЗ+КЗ) (2.5) Розрахуємо даний показник для підприємства за 2008 рік: Кб (2008): (911-214)/(13+1021) =0,7 Кб (2009): (720-237)/(13+408) = 1,2 Наступним показником системи є показник рентабельності активів, який був розрахований нами раніше. Результат цього розрахунку можна знайти в таблиці 2.12. В періоді значення ста більше – 0,1 або 10%. Наступним кроком є визначення фінансового лівериджу, який визначаємо за наступним принципом: Фл = (Довг. Зобов.+Коротк. Зобов.)/А (2.6) Фл (2008) = (13+1021)/8585 = 0,12 Фл (2009) = (13+408)/8616 = 0,05 Наступним етапом є визначення коефіцієнта покриття активів чистим оборотним капіталом: Кпа = (ВК-НК)/А (2.7) Кпа (2008) = (7551-2694)/8585 = 0,57 Кпа (2009) = (8196-2750)/8616 = 0,63 І наприкінці визначається коефіцієнт покриття: Кп = ОА/КЗ (2.8) Кп (2008) = 5886/1021 = 5,76 Кп (2009) = 5863/408 = 14,4 Розраховані результати заносимо у таблицю 2.14 і порівнюємо їх з нормативними значеннями аналогічних показників. Таблиця 2.14 Розраховані на основі даних СП «Вінниця-Облторг» показники У. Бівера

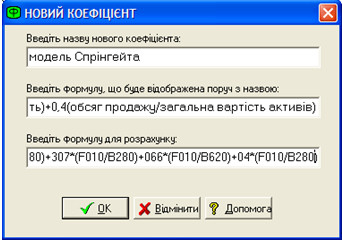

Перший розрахований у системі показник, коефіцієнт Бівера, чітко вказує на те, що підприємство протягом всього періоду, який досліджуємо, відповідає характеристиці «благополучне підприємство». Рентабельність активів для благополучного підприємства має складати 6-8%, а фактична в нашому випадку – 10%, тому і за цим показником підприємство благополучне. Коефіцієнт покриття активів чистим оборотним капіталом за фактичними значеннями також відповідає стану «благополучне підприємство». Аналогічну ситуацію можна споглядати і з коефіцієнтом покриття. Для того, щоб підприємство вважалось благополучним, значення його має бути більшим за 3,2, а фактичні коефіцієнти покриття по підприємству в 2008 році – 5,8, а в 2009 році – 14,4. Таким чином, здійснивши аналіз загрози кризового стану для СП «Вінниця-Облторг» на основі системи Бівера, стан даного підприємства протягом 2008-2009 років визначено, як благополучний. Ще одним з розповсюджених методів передбачення банкрутства є метод, в основі якого лежить модель Ліса, розроблена у 1972 році. Вона виглядає наступним чином: Z = 0,063К1+0,092К2+0,057К3+0,001К4 (2.9) К1 = обіговий капітал/сума активів К2 = прибуток від реалізації/сума активів К3 = нерозподілений прибуток/сума активів К4 = вартість власного капіталу/позиковий капітал (ІІ, ІІІ, ІV р. пасиву) Для 2008 року К1, К2, К3, К4 матимуть наступні значення: К1 = 5886/8585 = 0,69 К2 = 39/8585 = 0,005 К3 = 3177/8585 = 0,37 К4 = 7551/1034 = 7,3 Підставимо результати у модель і визначимо її за даними 2008 року: Z = 0,063×0,69+0,092×0,005+0,057×0,37+0,001×7,3=0,04+0+0,02+0,007= 0,067 Розробником моделі визначено, що у випадку, якщо Z<0,037 вірогідність банкрутства є високою. В нашому випадку така нерівність не виконується результат перевищує 0,037 (0,067>0,037), тому вірогідність банкрутства нашого підприємства в 2008 році на основі моделі Ліса низька. Проведемо аналогічну експертизу для 2009 року: К1 = 5863/8616 = 0,68 К2 = 734/8616 = 0,09 К3 = 3822/8616 = 0,44 К4 = 8196/421 = 19,5 Підставимо розраховані показники у модель: Z=0,063×0,68+0,092×0,09+0,057×0,44+0,001×19,5=0,04+0,008+0,03+0,02= 0,098. Отже, даний результат ще вищий за результат попереднього року, а значить, і в цьому році вірогідність банкрутства підприємства низька. Варто також приділити увагу і ще одній моделі – моделі Таффлера і Тісшоу, що була розроблена у 1977 році. Вона виглядає так: Z = 0,53К1+0,13К2+0,18К3+0,16К4 (2.10) К1 = прибуток від реалізації/короткострокові зобов’язання К2 = обіговий капітал/сума зобов’язань К3 = короткострокові зобов’язання / сума активів К4 = обсяг продажу/сума активів Якщо значення Z > 0,3, то вірогідність банкрутства низька. Розраховуємо показники на основі даних звітності 2008 року: К1 = 39/1021 = 0,04 К2 = 5886/1034 = 5,7 К3 = 1021/8585 = 0,12 К4 = 14019/8585 =1,6 Підставляємо значення у модель: Z = 0,53×0,04+0,13×5,7+0,18×0,12+0,16×1,6 = 0,02+0,7+0,02+0,26 =1,0 За отриманим значенням вірогідність банкрутства низька. Розрахуємо її для 2009 року: К1 = 734/408 = 1,8 К2 = 5863/421 = 14,0 К3 = 408/8616 = 0,05 К4 = 17251/8616 = 2,0 Z = 0,53×1,8+0,13×14+0,18×0,05+0,16×2 = 0,95+1,82+0,01+0,32 =3,1 В 2009 році вірогідність банкрутства нашого підприємства також низька. Проаналізуємо ще одну модель – Сайфуліна і Кадикова. Вона визначається наступним алгоритмом: R = 2К1+0,1К2+0,08К3+0,45К4+К5 (2.11) К1 = власний оборотний капітал/оборотний капітал К2 = оборотні активи/поточні пасиви К3 = обсяг реалізованої продукції/оборотний капітал К4 = прибуток від реалізації/обсяг виручки від реалізації К5 = прибуток до оподаткування/власний капітал Розрахуємо проміжні показники даної моделі спочатку для 2008 року, потім – 2009 року. 2008: К1 = 7551/8585 =0,89 К2 = 5886/1021 = 5,76 К3 = 14019/8585 = 1,6 К4 = 39/14019 = 0,003 К5 = 14019/7551 = 1,9 R=2×0,89+0,1×5,76+0,08×1,6+0,45×0,003+1,9=1,78+0,58+0,13+0,001+1,9= 4,39 2009: К1 = 8196/8616 = 0,95 К2 = 5863/408 = 14,4 К3 = 17251/8616 = 2,0 К4 = 734/17251 = 0,04 К5 = 17251/8196 = 2,1 R=2×0,95+0,1×14,4+0,08×2+0,45×0,04+2,1=1,9+1,44+0,16+0,02+2,1= 5,62 Якщо результат моделі менший за 1, то такий стан підприємства можна вважати незадовільним і ймовірність банкрутства високою. В даному випадку, і в 2008 році, і в 2009 році значення високі – 4,39 та 5,62 відповідно. Це означає, що банкрутство підприємству на даному етапі не загрожує. Останньою моделлю, яку маємо розрахувати, є модель Давидової-Бєлікова. Дана модель виглядає так: Z = 8,38К1+1,0К2+0,054К3+0,63К4 (2.12) К1 = обіговий капітал/сума активів К2 = чистий прибуток/власний капітал К3 = обсяг реалізації/сума активів К4 = чистий прибуток/собівартість Розрахуємо визначені дані для СП «Вінниця-Облторг» у 2008 році: К1 = 5886/8585 = 0,69 К2 = 911/7551 = 0,12 К3 = 14019/8585 = 1,6 К4 = 911/11640 = 0,08 Модель 2008 року буде розрахована так: Z = 8,38×0,69+1,0×0,12+0,054×1,6+0,63×0,08 = 5,8+0,12+0,09+0,05 = 6,1 Розрахуємо визначені дані для СП «Вінниця-Облторг» у 2009 році: К1 = 5863/8616 = 0,68 К2 = 720/8196 = 0,09 К3 = 17251/8616 = 2,0 К4 = 720/13639 = 0,05 Z = 8,38×0,68+1,0×0,09+0,054×2+0,63×0,05 = 5,7+0,09+0,1+0,03 = 5,9 Якщо значення Z>0,42, то вірогідність банкрутства менша 0,1. Виходячи із фактично розрахованих значень бачимо, що і за даною моделлю підприємству банкрутство не загрожує. Отже, на основі викладеного вище матеріалу можемо підбити підсумки про організаційно-економічний стан підприємства та про ступінь загрози йому банкрутства. Таким чином, в процесі організаційно-економічної характеристики даного підприємства було визначено основні напрями його діяльності, схематично охарактеризовано його організаційну структуру, розраховано основні показники, що визначають успішність господарської діяльності та здійснено аналіз їх змін у динаміці. Досліджено також зміну обсягів витрат підприємства. Охарактеризовано особливості управління власним капіталом на підприємстві та його активами. Досліджено також особливості поточних зобов’язань підприємства та характер їх зміни у періоді. Що стосується експертної системи визначення загрози банкрутства підприємства, то в контексті цього нами було здійснено оцінку загального стану платоспроможності підприємства, досліджено стан та структуру його капіталу, визначено характер прибутковості за окремими її напрямами. Ступінь загрози банкрутства підприємства було виявлено на основі визначення балансових (агрегатних) моделей, трьох та п’ятифакторної моделі Альтмана, моделі Спрінгейта, Конана і Гольдера, Ліса, Таффлера і Тісшоу, Сайфуліна і Кадикова, Давидової-Бєлікова. Більш того, було прораховано та визначено всі показники системи Бівера. В цілому, можна сказати, що за даними підприємства по всіх визначених методах висновок однозначний – станом на 2008-2009 рр. Банкрутство даному підприємству не загрожує і стан його стабільний. РОЗДІЛ 3 ВДОСКОНАЛЕННЯ ЕКСПЕРТНОЇ СИСТЕМИ ОЦІНКИ ВІРОГІДНОСТІ БАНКРУТСТВА СП «ВІННИЦЯ-ОБЛТОРГ» ЗА ДОПОМОГОЮ ПЕОМ 3.1 Автоматизація системи оцінки вірогідності банкрутства підприємства, що досліджується Методика експрес-оцінки вірогідності банкрутства підприємства була описана нами в попередньому розділі роботи. Дану методику можна зробити автоматизованою. Розглянемо яким чином це можливо. Однією із можливостей програми «Фінансист» є те, що в її середовище можна заносити будь-які коефіцієнти та алгоритми їх розрахунку. Єдине, що необхідно для цього – ознайомитись з правилами введення даних в систему. Після введення система зберігає показник та формулу, за якою він був розрахований. Вводиться інформація про показник в спеціальне вікно програми, яке називається «новий коефіцієнт» (рис. 3.1):

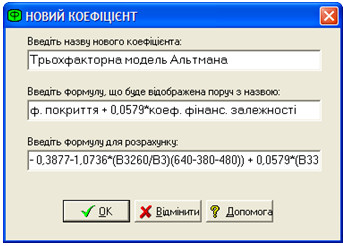

Рис. 3.1. Введення моделі Спрінгейта в автоматизовану систему В перший рядок вікна вводиться назва показника, в даному випадку «модель Спрінгейта»; в другий – формула у такому вигляді, як вона зазвичай подається в літературі і у такому вигляді вона буде подана в таблиці автоматизованої системи біля назви показника; в третій рядок вписується алгоритм розрахунку даного коефіцієнта кодами рядків фінансової звітності. Варто відзначити, що систему оцінки можна наповнити будь-якими показниками, які ми бажаємо використовувати в процесі оцінки вірогідності банкрутства підприємства. Ми спираємось на ті показники, які опрацьовані нами в аналітичному розділі, тому наступним показником вводимо у систему трьохфакторну модель Альтмана:

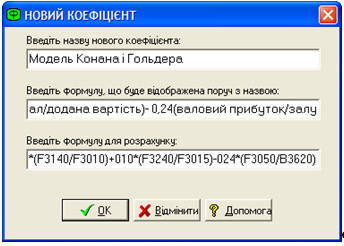

Рис. 3.2. Введення моделі Альтмана в автоматизовану систему Останній рядок потребує особливої уваги, оскільки від правильності введення формули в систему буде залежати і результат розрахунку, і кінцеві висновки про ступінь загрози банкрутства підприємства. Для того, щоб система сприймала введену формулу існує певний порядок внесення її. Так, наприклад, кожна форма фінансової звітності, звідки беруться дані зашифрована у системі певною літерою. Так, форма №1 «Баланс» в середовище програми вводиться літерою В, а форма №2 «Звіт про фінансові результати» - літерою F. Звітний період в формулах визначається цифрою 3, яка ставиться після В або F і перед кодом рядка. Попередній період позначається цифрою 4, яка ставиться після В або F і перед кодом рядка. Таким чином, вводимо у систему наступний показник – модель Конана і Гольдера.

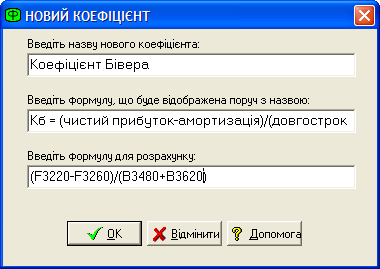

Рис. 3.3. Введення моделі Конана і Гольдера в автоматизовану систему Отже, бачимо на рисунку вираз F3140/F3010. Він означає рядок 140, звітного періоду форми №2 «Звіт про фінансові результати» ділимо на рядок 010 звітного періоду форми №2 «Звіт про фінансові результати». Наступним показником, який вводимо у систему є коефіцієнт Бівера.

Рис. 3.4. Введення коефіцієнта Бівера в автоматизовану систему Бачимо, що інформаційною базою для розрахунку першої частини формули є звіт про фінансові результати і для другої частини формули – баланс. Наступним показником, який вводимо у систему є фінансовий ліверидж підприємства, інформаційною базою для розрахунку якого є баланс.

Рис. 3.5. Введення алгоритму фінансового лівериджу в автоматизовану систему На наступному етапі продовжуємо поповнення системи показниками і вводимо коефіцієнт покриття активів чистим оборотним капіталом:

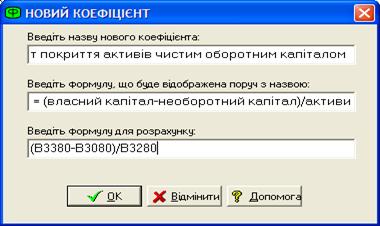

Рис. 3.6. Введення алгоритму розрахунку коефіцієнта покриття активів чистим оборотним капіталом в автоматизовану систему Одразу ж після того, як ми натиснемо «ок» в вікні «нового коефіцієнта», введений нами показник з’явиться в аналітичній таблиці системи. На наступному кроці вводимо коефіцієнт покриття, який входить до системи показників Бівера:

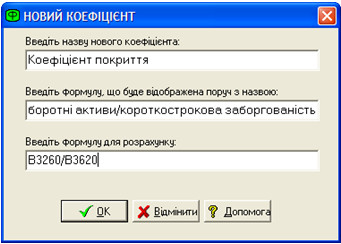

Рис. 3.7. Введення коефіцієнта покриття в автоматизовану систему Варто відзначити, щоб чим більшою кількістю показників та моделей буде доповнена стандартна система оцінки вірогідності банкрутства у програмі «Фінансист», тим більш системним та точним буде здійснюваний аналіз.

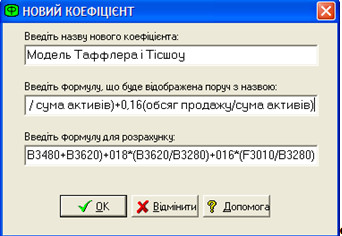

Рис. 3.8. Введення моделі Тафлера і Тісшоу в автоматизовану систему Дана модель, як і інші моделі, що вводимо у систему допомагають вчасно виявити загрозу банкрутства підприємства та попередити негативні наслідки її. Варто відзначити, що модель досить трудомістка для розрахунку, оскільки потребує великої кількості даних та кропітких підрахунків. Не менш складною для розрахунку є і наступна модель – Сайфуліна і Кадикова, алгоритм розрахунку її введений у систему виглядає так:

Рис. 3.9. Введення моделі Сайфуліна і Кадикова в автоматизовану систему Ще однією моделлю, яка була розрахована нами у другому розділі роботи є модель Давидової-Бєлікова. Дану модель вводимо в систему аналогічно іншим: Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||