|

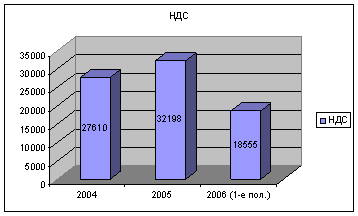

Дипломная работа: Налогообложение малого бизнесапродукции, произведенной в результате хозяйственной деятельности российских организаций на земельных участках, являющихся территорией иностранного государства с правом землепользования Российской Федерации на основании международного договора; технологического оборудования, комплектующих и запасных частей к нему, ввозимых в качестве вклада в уставные (складочные) капиталы организаций; необработанных природных алмазов; товаров, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними; валюты Российской Федерации и иностранной валюты, банкнот, являющихся законными средствами платежа (за исключением предназначенных для коллекционирования), а также ценных бумаг – акций, облигаций, сертификатов, векселей; продукции морского промысла, выловленной и (или) переработанной рыбопромышленными предприятиями (организациями) Российской Федерации. Так как магазин «Евростиль» ввозит товары, которые не принадлежат ни к одной из вышеперечисленных категорий, то предприятие не освобождается от уплаты НДС. При ввозе товаров на таможенную территорию Российской Федерации в зависимости от избранного таможенного режима налогообложение производится в следующем порядке: при выпуске для свободного обращения налог уплачивается в полном объеме; при помещении товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы налога, от уплаты которых он был освобожден, либо суммы, которые были ему возвращены в связи с экспортом товаров; при помещении товаров под таможенные режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства, перемещения припасов налог не уплачивается; при помещении товаров под таможенный режим переработки на таможенной территории налог не уплачивается при условии вывоза продуктов переработки с таможенной территории Российской Федерации в определенный срок; при помещении товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством Российской Федерации; при ввозе продуктов переработки товаров, помещенных под таможенный режим переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством Российской Федерации; при помещении товаров под таможенный режим переработки для внутреннего потребления налог уплачивается в полном объеме. Магазин «Евростиль» уплачивает данный вид налога в полном объеме. Данные по уплате НДС в 2004-2006 годах представлены на рис. 2.1.

Рис 2.1 Налог на добавленную стоимость, выплачиваемый предприятием, в 2004-2006 гг., руб. На основании анализа данных рис. 2.1 видно, что общая сумма НДС, которую платит предприятие, имеет тенденцию к росту. Это связано с увеличением с увеличением выручки предприятия и, следовательно, объемов товаров, закупаемых у поставщиков. Сумма налога на добавленную стоимость зачисляется в доход федерального бюджета. Магазин «Евростиль» является плательщиком единого налога на вмененный доход. Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц (ст. 346.29 НК РФ): Таблица 2.5 Фактические показатели и базовая доходность в месяц для исчисления суммы ЕНВД в зависимости от вида предпринимательской деятельности

Базовая доходность корректируется (умножается) на специальные коэффициенты К1, К2 и К3. Корректирующий коэффициент К1, учитывающий совокупность особенностей ведения предпринимательской деятельности в различных муниципальных образованиях, особенностей населенного пункта или места расположения, а также места расположения внутри населенного пункта, определяется в зависимости от кадастровой стоимости земли (на основании данных Государственного земельного кадастра) по месту осуществления предпринимательской деятельности налогоплательщиком. В Ростовской области коэффициент К1 =1. При определении величины базовой доходности субъекты Российской Федерации могут корректировать (умножать) базовую доходность на корректирующий коэффициент К2. Корректирующий коэффициент К2 учитывает совокупность особенностей ведения предпринимательской деятельности, площадь информационного поля световых и электронных табло, площадь информационного поля печатной и (или) полиграфической наружной рекламы и иные особенности, в том числе ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов, особенности места ведения предпринимательской деятельности и иные особенности. Значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков субъектами Российской Федерации на календарный год и могут быть установлены в пределах от 0,01 до 1 включительно. Значения корректирующего коэффициента К2 устанавливаются на территории Ростовской области на календарный год и рассчитываются по следующей формуле: К2 = Квд х Кмд, где Квд – расчетная составляющая корректирующего коэффициента К2, определенная в зависимости от вида предпринимательской деятельности и типа населенного пункта, Кмд – расчетная составляющая корректирующего коэффициента К2, учитывающая особенности места ведения предпринимательской деятельности. В таблице 2.6 приведены действующие значения Кмд. Таблица 2.6 Расчетная составляющая корректирующего коэффициента базовой доходности К2, учитывающая особенности места ведения предпринимательской деятельности

Корректирующий коэффициент К3 – это коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги) в Российской Федерации. Коэффициент-дефлятор публикуется в порядке, установленном Правительством Российской Федерации. В 2004 и 2005 году К3 был равен 1, в 2006 году его значение было установлено на уровне 1,132. Налоговым периодом по единому налогу признается квартал. Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода. В таблице 2.7 приведены расчетные значения ЕНВД, уплачиваемые магазином «Евростиль» в 2004-2006 годах Таблица 2.7 Расчет значения единого налога на вмененный доход магазина «Евростиль» в 2004-2006 годах

Величина ЕНВД уменьшается на сумму страховых взносов, но не более 50% от начисленной суммы налога. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||