|

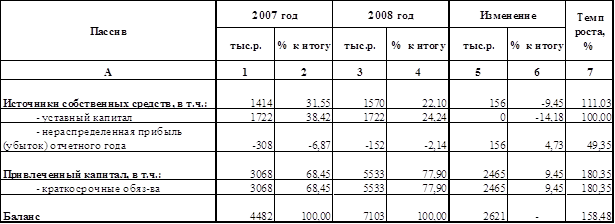

Дипломная работа: Налогообложение субъектов малого предпринимательства: проблемы и пути их решения- увеличения внеоборотных активов на 56,41% (22 тыс.р.), что обусловлено увеличением основных средств в 2007г., в связи с выполненными и принятыми по фактической себестоимости работами по неотделимым улучшениям (реконструкция, модернизация; - увеличения оборотных активов на 58,50 % (2,6 млн.р.) в основном за счет статьи «сырье, материалы и др.». Таким образом, имущественная масса увеличилась в основном за счет увеличения внеоборотных активов. В разрезе вертикального анализа нужно отметить, что доля внеоборотных средств в структуре значительно увеличилась. В 2007 году структура активов характеризовалась высокой долей оборотных средств (99,13%), в 2008 году продолжилась положительная динамика, и удельный вес этих активов увеличился до 99,14%. Резкий отток денежных средств (805 тыс.р.) указывает на то, что в дальнейшем у предприятия могут появиться проблемы с мгновенной ликвидностью. Кроме того, имело место увеличение дебиторской задолженности на 19,71%, что является следствием недостижения 100% уровня реализации. Стоит также сказать, что величина оборотных активов изменялась более высокими темпами, чем внеоборотные активы, что может являться признаком «хорошей» структуры баланса. После анализа актива баланса предприятия необходимо изучить изменение источников средств, вложенных в его имущество, с целью оценки рациональности формирования источников финансирования деятельности организации и её рыночной устойчивости. В таблице 3 представлена структура и динамика пассивов ООО «АвтоПромСтрой» Таблица 3 Анализ структуры пассива

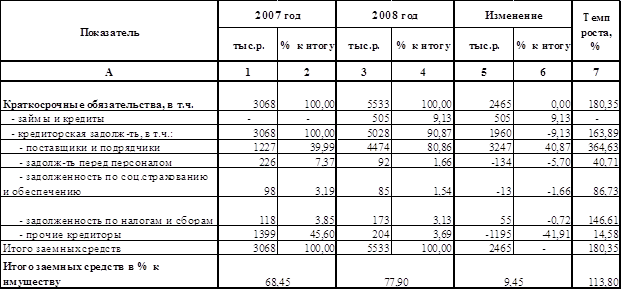

Анализ пассивной части баланса показывает, что валюта баланса увеличилась на 58,48%, данное изменение произошло за счет: - резкого увеличения доли привлеченного капитала на 80,35% (2,465 млн.р.); - увеличения доли собственных средств на 11,03% (156 тыс.р.). Увеличение привлеченных средств в 2008 году было связано с притоком краткосрочных заемных источников на 2,465 млн.р. (80,35%). Удельный вес источников собственных средств к 2008 году понизился на 9,45% , в том числе за счет увеличения нераспределенной прибыли на 4,73%. В 2008 году доля собственного капитала в структуре составляла 22,1% при нормативе не менее 50%, а доля привлеченного капитала составила 77,90%. Иными словами, увеличение объема финансирования деятельности предприятия было обеспечено увеличением привлечении заемных средств, что говорит о недостаточной независимости предприятия от внешних ресурсов и об уменьшении его финансовой устойчивости. Таким образом, определив, что предприятие существенно увеличило присутствие привлеченного капитала, в таблице 4 проведем подробный анализ состава и структуры заемных средств. Таблица 4 Анализ состава и структуры заемных средств

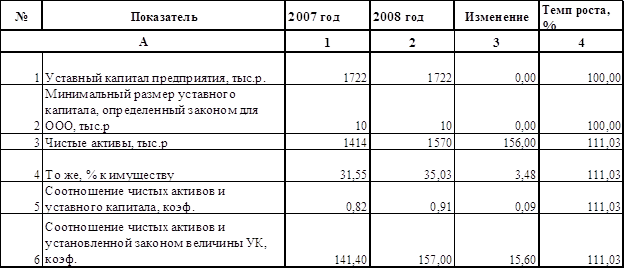

Из приведенной выше таблицы видно, что структура источников заемных средств предприятия характеризуется преобладающим удельным весом краткосрочных обязательств (100% по состоянию на конец 2007 и 2008 гг.) На 31.12.08 г. происходит повышение обязательств компании на 2,465млн. руб. к уровню 2007 года за счет краткосрочных обязательств, а именно: - резкого повышения кредиторской задолженности на 1,960 млн. руб., в основном перед поставщиками и подрядчиками. Кроме того, имело место увеличение ссудной задолженности (по типу кредитная линия) перед банками на 505 тыс. руб., в целях пополнения оборотных средств. Кредиторская задолженность по оплате труда, перед бюджетом является текущей. Следует обратить внимание на то, что величина кредиторской задолженности значительно больше объема кредитования, которое предприятие предоставило своим покупателям (сумме дебиторской задолженности), это свидетельствует о возможных трудностях предотвращения проблем, касающихся нехватки средств для покрытия обязательств. После анализа активов и пассивов баланса рассчитаем величину чистых активов предприятия за два года и определим её влияние на степень надёжности организации (таблица 5). Таблица 5 Анализ чистых активов

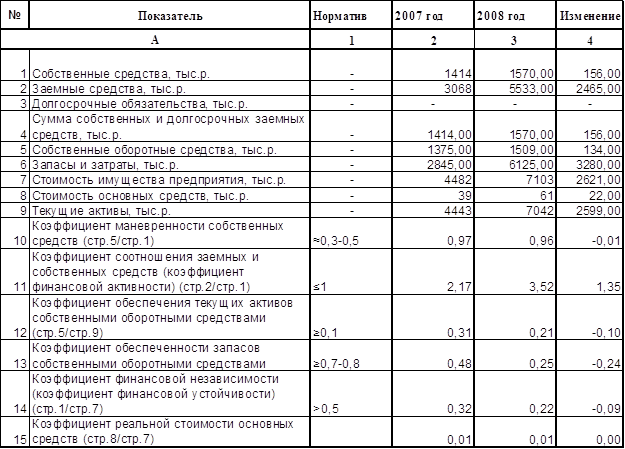

В 2008 году по сравнению с 2007 годом чистые активы предприятия возросли на 156 тыс.р. (11,03%) » их доля в имуществе увеличилась на 3,48% и составила 35,03%, что является признаком хорошей финансовой, устойчивости предприятия и его потенциальной платежеспособности. Что касается размера уставного капитала предприятия, то необходимо отметить, что он за анализируемый период не претерпел изменений и составляет 1722 тыс.р., что значительно превышает размеры уставного капитала, установленного по законодательству. Чистые активы в 2008 году не превысили размер уставного капитала, при этом их доля по сравнению с 2007 годом увеличилась на 0,09 пункта. Таким образом, доля чистых активов в имуществе за анализируемый период занимает относительно небольшую долю, а это означает, что после расчетов по всем обязательствам останется всего 35,03% валюты для осуществления производственно-хозяйственной и финансовой деятельности, что заслуживает отрицательной оценки, т.к. свидетельствует о слабой финансовой устойчивости организации. Анализ финансовой устойчивости предприятия. Финансовая устойчивость предприятия - одна из важнейших характеристик его финансовой деятельности. Она характеризуется состоянием собственных и заёмных средств и анализируется с помощью системы финансовых коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определённый период. Проведём оценку финансовой устойчивости ООО "АвтоПромСтрой" сначала с помощью коэффициентного метода (таблица 6). Таблица 6. Оценка финансовой устойчивости предприятия

На начало анализируемого периода доля собственного капитала составила 31,55% в имуществе предприятия, к концу периода она повысилась до 35,03%, т.е. на 3,48%. Поскольку значения коэффициента финансовой устойчивости меньше минимально рекомендуемого 0,5, то это означает, что за анализируемый период все свои обязательства предприятие могло не покрыть собственными средствами. Причём снижение значения этого коэффициента свидетельствует об уменьшении финансовой независимости предприятия, увеличении риска финансовых затруднений в будущие периоды. Показатель коэффициента устойчивости имеет большое значение не только для самого предприятия, но и для его кредиторов и его отрицательная динамика, наблюдавшаяся в течение анализируемого периода, с точки зрения кредиторов понижает гарантии погашения предприятием своих обязательств. Не удовлетворяет принятым нормативам и коэффициент финансовой активности предприятия. Так на каждый рубль собственных средств, вложенный в активы па начало года приходилось 2,17 рублей заёмных средств, а на конец года -3,52 рубля. Повышение данного показателя в динамике свидетельствует о снижении уровня финансовой устойчивости организации. Коэффициент маневренности на начало анализируемого периода составил 0,97 и к концу периода понизился па 0,01 до 0,96, т.е. его значение превышает норму. Это свидетельствует о том, что на конец периода 96% собственного капитала организации направлено па финансирование текущей деятельности, а 4% - капитализировано, таким образом 96% ее собственных средств находится в гибкой форме, что вполне достаточно для свободного маневрирования этими средствами. Необходимо отметить, что высокий уровень этого показателя в дальнейшем будет способствовать улучшению структуры баланса и повышению уровня финансовой устойчивости. Положительной оценки заслуживает значение коэффициента обеспеченности текущих активов собственными оборотными средствами, который в 2007 году составил 0,31, а в 2008 году хоть и понизился на 0,10 и составил 0,21, тем не менее не отстает от нормативного значения. Это говорит о том, что предприятию удалось за отчетный период нарастить возможности обеспечения потребности в собственных оборотных средствах. Отрицательная динамика этого показателя позволяет сделать вывод о наметившейся тенденции ухудшения финансового состояния предприятия. Также отрицательным моментом является необеспеченность собственными источниками запасов организации на конец 2007 года: данный коэффициент был равен 0,48, ситуация значительно ухудшилась в 2008 году: данный показатель равен 0,25 (понижение на 0,24), что также ниже нормативного значения, т.е. формирование запасов предприятия происходило не за счёт собственных средств. Полученный коэффициент реальной стоимости основных средств в 2007 году составил 0,01%), и в 2008 году также 0,01% . Значение этого коэффициента очень низко, т.е. можно говорить о низкой обеспеченности производственного процесса необходимыми средствами производства и достаточности производственного потенциала предприятия. Таким образом, проведённый анализ показывает, что коэффициенты обеспеченности запасов и текущих активов собственными оборотными средствами, коэффициент маневренности собственного капитала, коэффициент соотношения заемных и собственных средств, а также коэффициент финансовой независимости отстают от нормативов, но при этом стоит отметить положительную динамику роста значений некоторых показателей. Остальные коэффициенты находятся в пределах нормативных значений и за рассматриваемый период имеют в основном тенденцию улучшения. Однако нельзя однозначно определить к какой категории (финансово устойчивых или финансово неустойчивых) относится предприятие. При этом учитывая положительную динамику некоторых коэффициентов, можно отметить определенный рост финансовой устойчивости предприятия. Поскольку коэффициентный метод оценки финансовой устойчивости не позволяет в полной мере определить устойчивость предприятия и скорее используется для сравнения устойчивости различных предприятий с целью выбора объекта инвестирования средств, то определим тип финансовой устойчивости ООО "АвтоПромСтрой" по следующей системе абсолютных показателей (таблица 7) Таблица 7 Определение типа финансовой устойчивости

В целом выделяют следующие 4 типа финансовой устойчивости организации: 1.

Абсолютная

финансовая устойчивость (Δ 2.

Нормальная

финансовая устойчивость (Δ 3.

Предкризисная

ситуации (Δ 4.

Кризисная

ситуация (Δ Как показывают данные проведённого анализа, в 2007 году на предприятии наблюдалась кризисная ситуация, поскольку предприятие не обладало достаточным размером всех законных источников формирования запасов, что являлось признаком его финансовой неблагополучности. В 2008 году предприятию так и не удалось достигнуть абсолютной финансовой устойчивости, у предприятия отсутствуют собственные оборотные средства и долгосрочные источники для обеспечения своих запасов. Что говорит об безуспешной работе предприятия и отрицательном влиянии принятых мер по укреплению его финансовой устойчивости. Анализ платежеспособности (ликвидности) предприятия. Одним из важнейших критериев оценки финансового положения предприятия является его платёжеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платёжных обязательства. Для проведения анализа платёжеспособности предприятия используем ряд относительных показателей, которые рассчитаны в таблице 8. Таблица 8 Анализ платёжеспособности (ликвидности)

Коэффициент покрытия баланса даёт общую оценку платежеспособности предприятия, поскольку показывает общие платёжные возможности организации, т.е. какая часть текущих обязательств организации может быть погашена за счёт мобилизации всех оборотных активов при выполнении следующих условий: своевременные расчёты с дебиторами, благоприятная реализация готовой продукции, продажа в случае необходимости прочих материальных оборотных средств. Значение данного показателя в 2007 году составило 1,45, это означает, что на каждый рубль текущих обязательств приходилось в среднем 1,45 рубля текущих активов. В 2008 году коэффициент текущей ликвидности стал равен 1,27, т.е. на каждый рубль текущих обязательств предприятия приходилось 1,27 рубля текущих активов. Степень возможностей покрытия текущих обязательств организации текущими активами к концу анализируемого периода понизилась на 12,12%, на каждый рубль текущих обязательств приходилось, по сравнению с началом периода, меньше текущих активов на 18 копеек. Таким образом, расчетное значение коэффициента покрытия баланса не удовлетворяет требуемому нормативному значению, а это позволяет определить предприятие, как в целом неплатёжеспособное. Коэффициент критической ликвидности является промежуточным коэффициентом покрытия и характеризует прогнозируемые платёжные возможности организации при осуществлении своевременного осуществления расчётов с дебиторами, определяет ожидаемую платёжеспособность организации в период, равный средней продолжительности одного оборота дебиторской задолженности. Он наиболее полно отражает текущую финансовую устойчивость организации, а также представляет интерес для банков, кредитующих организацию и используется при оценке кредитоспособности клиента банка с целью определения риска не возврата кредита. Значение данного коэффициента на начало периода составило 0,52, а на конец периода 0,17. Это означает, что организация в 2007 году могла покрывать свои текущие обязательства за счёт наиболее ликвидных активов (денежных средств, краткосрочных финансовых вложений, краткосрочной дебиторской задолженности) на 52,09%, а в 2008 году - на 16,57%. Степень возможностей покрытия текущих обязательств организации за счёт наиболее ликвидных активов к концу года понизилась на 68,18%, на каждый рубль текущих обязательств приходилось, по сравнению с 2007 годом, меньше наиболее ликвидных активов на 36 копеек. Расчётное значение также меньше допустимого значения к концу 2008 года, что отрицательно влияет на уровень платёжеспособности и кредитоспособности организации и указывает на нерациональное управление дебиторской задолженностью. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||