|

Дипломная работа: Налогообложение предприятий малого бизнесаК региональным налогам относятся: 1. Налог на имущество организаций. Налогоплательщики – российские организации; иностранные организации, имеющие в собственности недвижимое имущество на территории РФ. Объект налогообложения – движимое и недвижимое имущество. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Налоговый период – календарный год. Отчетными периодами признаются первый квартал, полугодие и 9 месяцев календарного года. Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период. Налоговые декларации (расчеты по авансовым платежам по налогу на имущество) должны представляться не позднее 30 дней с даты окончания соответствующего отчетного периода, а по итогам налогового периода – не позднее 30 марта года, следующего за истекшим налоговым периодом. 2. Транспортный налог. Налогоплательщики – организации и физические лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ. Объект налогообложения – легковые и грузовые автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, водные и воздушные транспортные средства, кроме указанных в п. 2 ст. 358 НК РФ. Налоговая база определяется: 1) в отношении транспортных средств, имеющих двигатели – как мощность двигателя в лошадиных силах; 2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость – как валовая вместимость в регистровых тоннах; 3) в отношении иных водных и воздушных транспортных средств – как единица транспортного средства. Налоговый период – год. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый, второй и третий кварталы. Налоговые ставки установлены п. 1 ст. 361 НК РФ: 1) автомобиль легковой с мощностью двигателя до 100 л.с. – 5 руб., свыше 100 л.с. до 150 л.с. – 7 руб. и т.д.; 2) грузовые автомобили с мощностью двигателя до 100 л.с. – 5 свыше 100 л.с. до 150 л.с. – 8 руб. и т.д.; 3) снегоходы, мотосани с мощностью двигателя до 50 л.с. – 5 руб., свыше 50 л.с. – 10 руб.; 4) несамоходные суда – с каждой регистровой тонны валовой вместимости – 20 руб.; 5) самолеты, вертолеты и иные воздушные суда – 25 руб. с каждой л.с.; 6) другие водные и воздушные транспортные средства, не имеющие двигателя – 200 руб. с единицы транспортного средства. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансовых платежей по налогу самостоятельно. Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом. 3. Налог на игорный бизнес. К местным налогам относятся: 1. Земельный налог. Налогоплательщики – организации; физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Объектом обложения являются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. Налоговый период – календарный год. Отчетными периодами для организаций и физических лиц, являющимися индивидуальными предпринимателями, признаются первый квартал, полугодие и 9 месяцев календарного года. Налоговые ставки – 0,3% и 1,5%. Налоговые декларации представляются налогоплательщиками не позднее 1 февраля, следующего за истекшим налоговым периодом. 2. Налог на имущество физического лица. Федеральные налоги устанавливаются законодательными актами Российской Федерации и взимаются на всей её территории. Ставки федеральных налогов устанавливаются Федеральным Собранием РФ, в отдельных случаях - Правительством РФ (таможенные пошлины, акцизы на отдельные виды минерального сырья и т.д.). Льготы по федеральным налогам могут устанавливаться только федеральными законами о налогах. Однако органы законодательной власти субъектов РФ и органы местного самоуправления могут вводить дополнительные льготы в пределах сумм налогов, зачисляемых в их бюджеты. Обоснование права на льготу возлагается на налогоплательщика. Региональные налоги устанавливаются законодательными актами субъектов РФ и действуют на территории соответствующих регионов. Местные налоги устанавливаются законодательными актами субъектов РФ и органов местного самоуправления и действуют на территории соответствующих городов, районов или иных административно-территориальных образований. Органы законодательной власти субъектов РФ и органы местного самоуправления имеют право самостоятельно устанавливать и прекращать действие региональных и местных налогов, изменять их ставки, предоставлять налоговые льготы. Также стоит отметить, что налогоплательщики несут ответственность за правильность исчисления налогов, полноту и своевременность их уплаты. 2.3.2 Специальные режимы налогообложения Специальные налоговые режимы являются частью общей налоговой политики Российской Федерации. Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и порядке, установленных НК РФ и принимаемыми в соответствии с ним федеральными законами. При установлении специальных налоговых режимов элементы налогообложения, а также налоговые льготы определяются в порядке, предусмотренном НК РФ. К специальным налоговым режимам относятся: 1. Система налогообложения при выполнении соглашений о разделе продукции; 2. Единый сельскохозяйственный налог (ЕСХН); 3. Упрощенная система налогообложения (УСН); 4. Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД). Исходя из этих позиций, рассмотрим действующие в настоящее время специальные режимы налогообложения организаций, функционирующих в сфере малого бизнеса. Единый налог на вмененный доход для отдельных видов деятельности. Система налогообложения в виде ЕНВД устанавливается гл. 26.3 НК РФ «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» в ред. Федеральных законов от: от 18.06.05г. №63 ФЗ «О внесении изменений в ст.346.26 части второй НК РФ»; от 18.06.05г. №64 ФЗ «О внесении изменений в ст.346.29 части второй НК РФ»; от 21.07.05г. №101 ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй НК РФ и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов РФ». Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ, в котором введен единый налог, предпринимательскую деятельность, облагаемую единым налогом. Объект налогообложения – вмененный доход налогоплательщика. Налоговая база – величина вмененного дохода. Налоговый период – квартал. Налоговые декларации по итогам налогового периода предоставляются не позднее 20-го числа первого месяца следующего налогового периода. Налоговая ставка – 15%. Единый налог на вмененный доход исчисляется налогоплательщиками по итогам каждого налогового периода по ставке 15% вмененного дохода по следующей формуле: ЕН = ВД * 15 /100 (2.1) где ВД – вмененный доход за налоговый период; 15/100 – налоговая ставка. Уплата единого налога на вмененный доход производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода. Упрощенная система налогообложения. Режим упрощенной системы налогообложения регулируется гл. 26.2 Налогового кодекса Российской Федерации (с изм. и доп. от 21.07.05 г. № 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации »). Налогоплательщиками являются все организации и индивидуальные предприниматели, которые перешли и применяют упрощенную систему налогообложения. Объектом налогообложения признаются доходы или доходы, уменьшенные на величину расходов. Налоговой базой признается денежное выражение доходов, если объектом налогообложения являются доходы. Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов, если объектом налогообложения являются доходы, уменьшенные на величину расходов. Налоговый период – календарный год. Отчетный период – первый квартал, полугодие и 9 месяцев календарного года. Если объектом налогообложения являются доходы, налоговая ставка составляет 6%. Если объектом налогообложения являются доходы, уменьшенные на величину расходов, то налоговая ставка равна 15%. Порядок исчисления и уплаты. Налог исчисляется как произведение соответствующей налоговой базы и налоговой ставки. Те налогоплательщики, которые выбрали в качестве объекта налогообложения доходы, обязаны по итогам каждого отчетного периода исчислять сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно I квартала, полугодия, 9 месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу. Налоговые декларации представляются налогоплательщиками-организациями по истечении налогового или отчетного периода в налоговые органы по месту их нахождения. При этом налоговые декларации по итогам налогового периода представляются указанными налогоплательщиками не позднее 31 марта года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода. ГЛАВА 3. Анализ практики налогообложения в ООО ТД «Мотордеталь» 3.1 Общая характеристика организации Полное фирменное наименование: Общество с Ограниченной Ответственностью «Торговый Дом «Мотордеталь». Сокращенное наименование: ООО ТД «Мотордеталь». Место нахождение: РФ, г. Новосибирск, ул.Красноармейская, 218. Основная деятельность предприятия: оптовая и розничная торговля запасных частей к отечественной технике. Компания ООО ТД «Мотордеталь» основана в 2000 году, и уже более 5 лет работает на рынке запасных частей к автомобилям и тракторам Сибири, Алтайского края и Дальнего Востока. Начав, по сути, с небольшой компании специализирующейся на продаже цилиндропоршневых групп, к настоящему времени ООО ТД «Мотордеталь» - крупнейший дилер ОАО Костромской завод «Мотордеталь», региональный представитель ОАО «Автофильтр», ОАО «ЯЗДА», дилер ООО «Камский моторный завод», имеет региональные и торговые представительства в Барнауле, Кемерово, Томске, Улан-Удэ, Абакане, Чите и др. крупных городах региона. Постоянными торговыми партнерами являются такие организации как: ОАО «Электроагрегат», Западно-Сибирская железная дорога, речное пароходство, ремонтные предприятия и агроснабы Новосибирской, Кемеровской, Томской областей, Алтайского Края и многие другие. В настоящее время и в ближайшем будущем ведется активная работа по получению статуса официального представителя ОАО «Камаз», ОАО «ШААЗ», ОАО «Гидросила». Практически выполняя работы по гарантийному и сервисному обслуживанию продукции, ООО ТД «Мотордеталь» не ограничивается рамками полученных от завода заданий. С ведущими ремонтно-техническими предприятиями Новосибирской области заключены договора на обслуживание силовых агрегатов в гарантийный и послегарантийный периоды. Сотрудники компании проводят консультации по эксплуатации продукции Ярославского Моторного Завода, а также по организации системы технического обслуживания, в отдельных случаях по желанию потребителя производят первичную обкатку двигателей на стендах ремонтных предприятий. Для выполнения рекламационных заданий предприятия, два сотрудника прошли обучение на курсах целевого назначения по устройству и гарантийному обслуживанию двигателей ЯМЗ. Численный и кадровый состав сотрудников компании постоянно увеличивается и к настоящему времени насчитывает 25 человек, 80% сотрудников имеют высшее образование, причем половина из их числа имеет профильное высшее образование. Опыт работы в нашей организации имеют 7 лет и более 20%, 5 –7 лет- 50%, 3-5 лет – 20%, менее 3-х лет –10%. Руководство текущей деятельностью компании осуществляется Директором. Все работы в данной компании выполняются работниками, принятыми на работу по трудовому договору (контракту). Отношения компании и работников регулируются законодательством о труде. Работники предприятия обязаны соблюдать должностные инструкции, приказы и распоряжения Директора. 3.2 Организационная структура организации

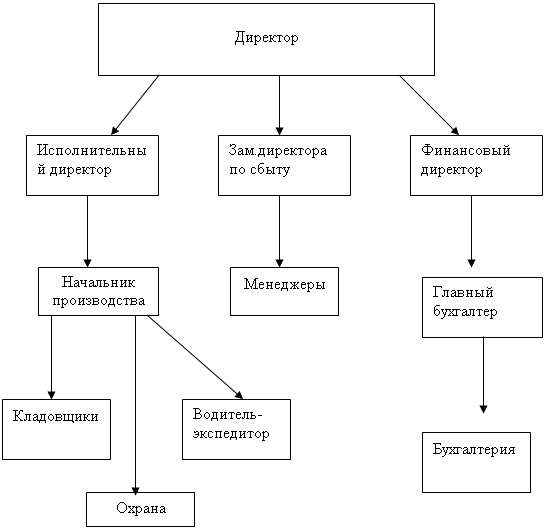

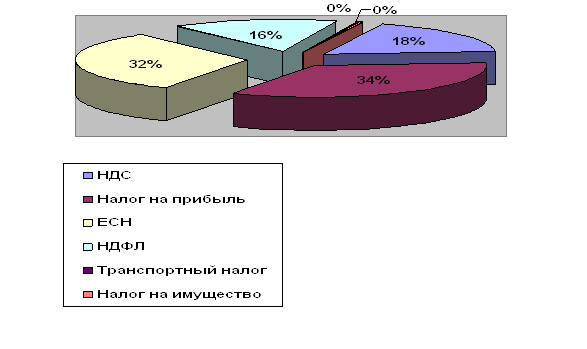

Рис. 3.1 Организационная структура организации Рассмотрим четыре части организационной структуры ООО ТД «Мотордеталь». 1. Стратегическая вершина : Директор, является лицом компании. Он руководит и осуществляет контроль за работой компании. 2. Срединная линия: Исполнительный директор, подчиняется директору, является его заместителем и руководит хозяйственной деятельностью и материально-техническим обеспечением организации. Исполнительный директор вправе использовать права руководителя предприятия во время его отсутствия, предусмотренные уставом предприятия. В пределах своей компетенции он может от имени предприятия, представлять компанию в других учреждениях и организациях, совершать хозяйственные операции и заключать договоры. Финансовый директор, подчиняется директору и отвечает за состояние финансово-хозяйственной деятельностью организации. Основные функциональные обязанности финансового директора: - организовывать и вести финансовое хозяйство организации, вести контроль за правильностью расходования денежных средств, осуществлять контроль за финансовой и кассовой дисциплинами; - докладывать директору о состоянии финансового хозяйства. Заместитель директора по сбыту, подчиняется директору. Осуществляет управление коммерческой деятельностью организации, направленной на удовлетворение нужд потребителей и получение прибыли за счет стабильно функционирования, поддержания деловой репутации; осуществляет подбор и расстановку кадров, мотивацию их профессионального развития, оценку и стимулирование качества труда. 3. Операционное ядро: Начальник производства, подчиняется исполнительному директору. Его обязанности заключаются в следующем: - руководить работой складов; - следить за состоянием складских помещений, оборудования и имущества организации. Главный бухгалтер, подчиняется финансовому директору, обеспечивает организацию бухгалтерского учета на предприятии и контроль за рациональным использованием всех видов ресурсов; производит своевременные выплаты установленных налогов; своевременно составляет и направляет в соответствующие органы отчеты по финансовой деятельности предприятия; ведет работу по обеспечению строгого соблюдения финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, а также оформлению и сдаче их в установленном порядке в архив; руководит работниками бухгалтерии предприятия. Менеджеры, подчиняются заместителю директора по сбыту. Обязанности менеджеров: - организация связей с деловыми партнерами; - осуществление анализа спроса на продаваемую продукцию, прогноз и мотивация сбыта посредством изучения и оценки потребностей покупателей; - обеспечение роста прибыльности, конкурентоспособности и качества товаров и услуг; 4. Вспомогательный персонал: Бухгалтерия, подчиняется главному бухгалтеру, и осуществляет начисление заработной платы работникам, ведет учет материальных ценностей предприятия, производит расчет себестоимости организации. Так же во вспомогательный персонал входит кладовщики, охрана и водитель-экспедитор. 3.3 Формы налогового учета организации Налоговый учет в организации ООО ТД «Мотордеталь» осуществляется на основании Приказа №1 от 31 декабря 2007г. «Положение об учетной и налоговой политике», раздел 2 «Налоговая политика». В соответствии с Федеральным Законом РФ «О бухгалтерском учете» и Положением по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/98 (утверждено Приказом Минфина РФ от 09 декабря 1998г. № 60-Н), а также в соответствии с положениями и нормами, содержащимися в законодательстве (См. Приложение 1). Налоговый учет осуществляется штатным должностным бухгалтером. Выручка от реализации продукции (работ, услуг) для целей исчисления налога на добавленную стоимость определяется по отгрузке товаров (выполнении работ, оказании услуг) и предъявлении покупателю (заказчику) расчетных документов. Для учета доходов и расходов в целях исчисления налога на прибыль применять метод начисления. При реализации покупных товаров определить метод их оценки по средней себестоимости. В целях налогообложения метод начисления амортизации – линейный; амортизационная премия в размере 10% от стоимости основного средства применяется к основным средствам стоимостью более 500 000-00 рублей. К расходам будущих периодов предприятие относит расходы на ремонт основных средств; убытки от реализации основных средств. Перечень должностных лиц, имеющих право на подписи на счетах-фактурах: · Директор; · Финансовый директор; · Главный бухгалтер; · Старший бухгалтер-кассир; · Начальник отдела сбыта и поставок; · Бухгалтер ТМЦ. Перечень должностных лиц, имеющих право подписи первичных учетных документов: · Директор; · Финансовый директор; · Главный бухгалтер; · Старший бухгалтер-кассир; · Начальник отдела сбыта и поставок; · Бухгалтер ТМЦ. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Порядок контроля за хозяйственными операциями осуществляется: · Финансовым директором; · Главным бухгалтером. 3.4 Система налогообложения организации Любое предприятие платит налоги. С помощью налогов государство, с одной стороны, управляет рыночной экономикой, а с другой – изымает часть доходов предприятия в бюджеты различных уровней. Налогами облагаются доходы предприятий, их имущество, обращение и потребление товаров, работ и услуг. Организация ООО ТД «Мотордеталь» находится на общем режиме налогообложения и уплачивает следующие налоги: 1. Налог на добавленную стоимость – 18%; 2. Налог на прибыль организаций – 24%; 3. Единый социальный налог – 26%; 4. Налог на доходы физических лиц – 13%; 5. Налог на имущество организаций – 2,2%; 6. Земельный налог; 7. Транспортный налог. Построим диаграммы распределения налогов в долях за 2005, 2006 и 2007 гг. Для этого приведем в виде таблицы суммы налогов по годам и видам налогов из них (Табл. 3.1). Таблица 3.1 Суммы налогов по годам и видам

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||