|

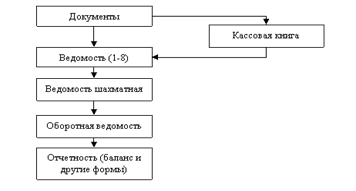

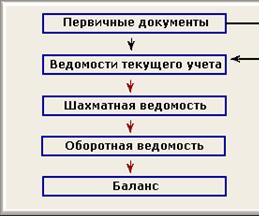

Дипломная работа: Сравнительный анализ общей и упрощенной системы налогообложенияИспользование упрощенного плана счетов рекомендовано предприятию в любом случае. Даже при использовании упрощенной системы налогообложения, когда законодательство не требует ведения бухгалтерского учета с использованием плана счетов, это имеет свой смысл: Во-первых, всегда имеется возможность не соблюдения оснований применения упрощенной системы и тогда бухгалтеру придется восстанавливать все счета, весь учет, который не велся, как минимум, год. Это влечет за собой основательные затраты (как времени, так и материальные), кроме того, возможность восстановить все операции далеко не всегда имеется. Во-вторых, ведение бухгалтерского учета по упрощенному плану счетов даст возможность расчета основных показателей финансового анализа, что позволит избежать убытков, вовремя принимать обоснованные управленческие решения, выявляя проблемы в момент их зарождения, а не тогда, когда они станут уже видны невооруженным глазом и практически нерешаемы. При использовании других систем налогообложения ведение бухгалтерского учета обязательно. Применение упрощенного плана счетов бухгалтерского учета в этом случае облегчает учет, снижает затраты времени, позволяет не перегружать документы ненужной информацией. Кроме того, возможность составления собственного упрощенного плана бухгалтерского учета позволяет привести бухгалтерский учет в соответствие с особенностями деятельности организации, в частности, совмещения торговой и производственной деятельности. В качестве учетных регистров при данной форме ведения бухгалтерского учета применяются восемь ведомостей для учета имущества организации и источников его образования и одна шахматная ведомость (В-9) для обобщения данных этих ведомостей и проверки правильности произведенных в них записей по счетам бухгалтерского учета. Данный способ ведения бухгалтерского учета предусматривает следующий порядок записей (см. рис. 2.1).

Рис 2.1 – Порядок заполнения форм бухгалтерского учета с использованием ведомостей Учетными регистрами при этом варианте являются: - ведомость учета основных средств, начисленных амортизационных отчислений (износа) (ф. № В-1); - ведомость учета производственных запасов, товаров, готовой продукции и НДС, уплаченного по ценностям (ф. № В-2); - ведомость учета затрат на производство (ф. № В-3); - ведомость учета денежных средств и фондов (ф. № В-4); - ведомость учета расчетов и прочих операций (ф. № В-5); - ведомость учета реализации (ф. № 6 - оплата) и (ф. № 6 - отгрузка); - ведомость учета расчетов с поставщиками (ф. № В-7); - ведомость учета оплаты труда (ф. № В-8). Для всех указанных выше регистров характерны комбинированные записи. Данные в ведомостях сгруппированы также в аналитическом и синтетическом разрезах. Обобщение данных синтетического учета и контроль за правильностью осуществления записей в ведомостях (ф. 1-6) осуществляется путем составления в конце месяца регистра ведомости шахматной формы (ф. № В-9). В шахматную ведомость из ведомостей учета заносят обороты по кредиту синтетического счета в корреспонденции с дебетом разных счетов и подсчитывают обороты по дебету счетов. Совпадение дебетовых и

Рис. 2.2 – Форма бухгалтерского учета с ведением ведомостей Шахматная ведомость (ф. № В-9) служит основанием для составления оборотной ведомости. Фирма бухгалтерского учета с использованием ведомостей представлена на рис. 2.2. Применение рекомендованной формы ведения бухгалтерского учета не принесет фирме дополнительных затрат, но в то же время поможет решить насущные проблемы, особенно важные в малом бизнесе (управленческий учет, регулирование эффективности деятельности организации). III. Пути оптимизации налогообложения малых предприятий Самые серьезные проблемы «упрощенки» связаны с НДС. Во-первых, в некоторых случаях организации, перешедшие на упрощенную систему, этот налог все-таки платят. Речь идет об НДС, взимаемом на таможне со стоимости импортных товаров, - от таможенного НДС «упрощенка» не освобождает (п.2 ст.346.11 Налогового кодекса РФ). Во-вторых, фирма, перешедшая на упрощенную систему, рискует тем, что с ней перестанут сотрудничать покупатели – плательщики НДС. Дело в том, что у них в результате сделок с «упрощенными» фирмами значительно возрастают суммы НДС, которые нужно перечислить в бюджет. Поясним это на примере. Пример 1. ООО «Мадис», перешедшее на упрощенную систему, купило у ЗАО «Фейерверк» партию краски за 120 000 руб. (в том числе НДС - 20 000 руб.). Затем краска была перепродана ОАО «Петарда» с торговой наценкой в 25 процентов за 150 000 руб. Эта цена сложилась из: - покупной стоимости краски без НДС - 100 000 руб.; - «входного» НДС, который ООО «Мадис» не может принять к вычету, поскольку освобождено от уплаты этого налога, - 20 000 руб.; - торговой наценки - 30 000 руб. (120 000 руб. x 25%). В свою очередь ОАО «Петарда» реализовало краску с такой же торговой наценкой - 25 процентов. При этом цена его реализации составила 225 000 руб., в том числе: - 150 000 руб. - покупная цена краски; - 37 500 руб. (150 000 руб. x 25%) - торговая наценка; - 37 500 руб. ((150 000 руб. + 37 500 руб.) x 20%) - НДС, начисленный на продажную стоимость краски. В данном случае ОАО «Петарда» должно уплатить в бюджет НДС в сумме 37 500 руб. Теперь предположим, что ООО «Мадис» не работает по «упрощенке» и платит НДС. Тогда «входной» НДС - 20 000 руб. - принимается к зачету. Цена, по которой краску продали ОАО «Петарда», составляет 150 000 руб., в том числе: - 100 000 руб. - покупная стоимость краски без НДС; - 25 000 руб. (100 000 руб. x 25%) - торговая наценка; - 25 000 руб. ((100 000 руб. + 25 000 руб.) x 20%) - НДС, начисленный на продажную стоимость краски. ОАО «Петарда» приняло к вычету «входной» НДС (25 000 руб.) и реализовало краску за 187 500 руб., в том числе: - 125 000 руб. (150 000 - 25 000) - покупная цена краски без НДС; - 31 250 руб. (125 000 руб. x 25%) - торговая наценка; - 31 250 руб. ((125 0000 руб. + 31 250 руб.) x 20%) - НДС, начисленный на продажную стоимость краски. В такой ситуации ОАО «Петарда» продает товар дешевле (187 500 < 225 000), что, безусловно, способствует его скорейшему сбыту. А, кроме того, платит в бюджет НДС в сумме 6250 руб. (31 250 - 25 000). Это на 31 250 руб. (37 500 - 6250) меньше, чем в том случае, когда ООО «Мадис» работает по «упрощенке». Скажем еще о третьей проблеме с НДС. Она возникает непосредственно в тот момент, когда фирма переходит на «упрощенку». Речь пойдет о зачтенном «входном» налоге по товарам, которые куплены до, а проданы после перехода. Налоговики требуют этот НДС восстановить и уплатить в бюджет. Точно так же, по мнению налоговых органов, следует поступать и с «входным» НДС по материалам, переданным в производство после перехода на «упрощенку», и с налогом, приходящимся на остаточную стоимость основных средств и нематериальных активов. Довод налоговиков такой: товары (материалы, основные средства и т.д.) использованы в деятельности, не облагаемой НДС. Разумеется, с такими требованиями можно поспорить. Аргумент состоит в следующем. В Налоговом кодексе РФ нет указания на то, что фирма, перешедшая на упрощенную систему, обязана уплатить в бюджет НДС, ранее принятый к вычету. Более того, Кодекс предусматривает лишь один случай, когда организация, работающая по «упрощенке», обязана уплатить НДС. Так поступить следует, если покупателю был выставлен счет-фактура с выделенной в нем суммой налога (п.5 ст.173 Налогового кодекса РФ). Кстати, последнее время с такой аргументацией все чаще соглашаются арбитражные суды. Вот всего лишь один пример, когда предприятие, не захотевшее восстанавливать «входной» НДС, одержало победу в споре с налоговиками – Постановление ФАС Северо-Западного округа от 19 августа 2003 г. №А56-9429/03[33]. 3.2 Пути совершенствования и преимущества выбора упрощенной системы налогообложения Формирование условий, стимулирующих предпринимательскую активность широких слоев населения и способствующих развитию действующих малых предприятий, остается одной из главных задач государственной политики в отношении малого бизнеса. Исходя из важности для экономики России развития малого бизнеса можно сказать, что время подтвердило своевременность введения в Российской Федерации упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства. Закон об упрощенной системе налогообложения, учета и отчетности – закон не новый. Предполагалось, что упрощенная система обеспечит два основных преимущества: минимизацию бухгалтерской документации, так как вместо совокупности бухгалтерских документов, применяемых для определения финансового состояния предприятия и исчисления налогов, ведется только Книга учета доходов и расходов. Кроме этого, происходит сокращение числа налоговых платежей, так как уплата ряда федеральных, региональных и местных налогов и сборов заменяется уплатой единого налога по результатам хозяйственной деятельности за отчетный период. Действие упрощенной системы налогообложения, учета и отчетности распространяется на субъекты предпринимательской деятельности с численностью работающих до 15 человек независимо от вида деятельности. Принято условие, что субъекты малого предпринимательства смогут переходить на упрощенную форму учета лишь тогда, если в течение года, предшествующего кварталу, в котором произошла подача заявления на право применение именно этой системы налогообложения, учета и отчетности, совокупный размер валовой выручки налогоплательщика не превысил суммы стотысячекратного минимального размера оплаты труда, установленного законодательством Российской Федерации на первый день квартала, в котором произошла подача заявления. УСН имеет и существенные недостатки: - не предоставляет возможности быть плательщиком НДС. Поэтому налогоплательщики, которые работуют с покупателями и заказчиками, нуждающимися в продукции, облагаемой НДС, несут очень высокую налоговую нагрузку, либо вынуждены снижать цены или же отказаться от применения УСН; - доходы и расходы определяются только кассовым методом. При этом авансы включаются в доходы, что делает очень невыгодным примененеие УСН организациями, получающими большие суммы авансов на длительный срок; - список расходов ограничен, и в него не попали многие из тех, которые могут составлять значительные суммы: коммунальные платежи, бухгалтерские, юридические, консальтинговые услуги и др.; - слабая проработка глав 26.2 НК РФ, нормы которой не содержат ответов на некоторые вопросы. Отдельные положения иногда противоречивы, неточны и неясны; - спорность вопроса в отношении необходимости при переходе на УСН восстановить и уплатить в бюджет НДС, который был принят к вычету до перехода на УСН по материалам и товарам, отпущенным в производство (реализованным) после перехода на УСН; - невозможность принять в расходы убыток, полученный при применении общей системы налогообложения. Несмотря на указанные недостатки УСН, которые иногда могут привести к отказу от применения этой системы, она тем не менее выгодна большому кругу хозяйствующих субъектов и рекомендуется переходить на нее даже тогда, когда выигрыш от экономии на налогах не является достаточно очевидным. Применение упрощенной системы налогообложения в определенной степени устраняет такой барьер для входа в предпринимательскую деятельность, как сложная дорогостоящая система налогообложения, учета и отчетности. Ведь сумма единого налога на доход, причитающаяся к уплате за отчетный период, либо уплата части стоимости патента для индивидуальных предпринимателей не является авансовым платежом, а вносится по истечении отчетного периода. Упрощенная система важна как инструмент государственной политики в отношении малого предпринимательства с точки зрения обеспечения наиболее полного сбора налогов с субъектов малого бизнеса. Федеральным законом установлена возможность органов государственной власти субъектов Российской Федерации определять вместо объектов и ставок налогообложения расчетный порядок определения единого налога на основе показателей по типичным организациям – представителям. Такое же право дано в отношении льготного порядка уплаты единого налога для отдельных категорий плательщиков. Аналогично устанавливается объект обложения единым налогом, пропорции распределения налоговых платежей между бюджетом субъекта Российской Федерации и местным бюджетом. Субъектам РФ предоставлено право устанавливать в зависимости от вида деятельности размер годовой стоимости патента для субъектов упрощенной системы налогообложения, а также сроки ее уплаты, устанавливать размер штрафа за утерю патента. Таким образом, наделение представительных органов субъектов Российской Федерации значительными полномочиями в части реализации на своих территориях упрощенной системы налогообложения создает благоприятные условия для учета региональных особенностей, использования упрощенной системы как действенного механизма стимулирования приоритетных для того или иного региона видов деятельности, вовлечения в предпринимательскую деятельность определенных групп населения, повышения собираемости налогов и сокращения объемов теневой экономики. В соответствии с Федеральным законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» субъектам малого предпринимательства предоставляется право добровольного перехода на данную систему учета. Позитивным моментом при переходе индивидуального предпринимателя на уплату единого налога является то, что предприниматель сможет обстоятельно планировать свои затраты, так как уплачиваемая годовая стоимость патента является для него фиксированным платежом, заменяющим уплату единого налога на доход за отчетный период. Вместе с тем отметим, что ряд положений Закона «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» нуждается в совершенствовании. Так, нерешенной, на наш взгляд, остается проблема уплаты НДС предприятиями, имеющими в качестве поставщиков субъекты малого предпринимательства, применяющих упрощенную систему. Несмотря на то, что у субъекта малого предпринимательства – поставщика, применяющего упрощенную систему налогообложения, отпускная цена продукции будет ниже вследствие того, что он не является плательщиком НДС, покупатель – посредник его продукции, произведя расчет налога, будет вынужден продавать товар конечному потребителю по более высокой цене, чем покупатель – посредник продукции субъекта малого предпринимательства – поставщика, работающего по общеустановленной системе налогообложения. Это происходит из-за того, что покупатель – посредник, покупая продукцию у предприятия, работающего без НДС, не получает налога на добавленную стоимость, что несколько повышает себестоимость и конечную цену реализуемого товара. Разница в ценах может привести к ситуации, когда посредникам становится невыгодно работать с субъектами малого предпринимательства. Аналогичная проблема существует, например, у общественных организаций инвалидов и индивидуальных предпринимателей, с которыми по этой же причине посредникам невыгодно работать. Необходимо отметить, что ситуацию можно нормализовать, когда субъект малого предпринимательства – юридическое лицо, работающее по упрощенной системе налогообложения, индивидуальный предприниматель или организация, освобожденные от начисления НДС на свою продукцию, осуществляют сотрудничество с такими же юридическими лицами. Решение проблем может заключаться в использовании следующих методов. Во-первых, субъект малого предпринимательства, работающий по упрощенной системе налогообложения и не являющийся плательщиком НДС, реализуя продукцию, работы, услуги посреднику, может указать величину НДС, которую он «уплатил» в процессе своего производства. Во-вторых, возможно введение налога на добавленную стоимость в упрощенную систему налогообложения, учета и отчетности с сохранением действующего порядка его уплаты, но с зачетом уплаченных сумм в счет единого налога. При этом необходимо принимать в расчет долевое распределение уплачиваемых налога на добавленную стоимость и единого налога между бюджетами различных уровней. При расчете единого налога из налогооблагаемой базы следует вычитать уплаченный НДС в целях устранения двойного налогообложения, а затем сопоставлять его величину с начисленным единым налогом на доход. В соответствии с Законом об упрощенной системе, региональные законодатели вправе определять объект налогообложения единым налогом организаций – налогоплательщиков. Выбор совокупного дохода как объекта налогообложения целесообразен с экономической точки зрения, так как учитывает структуру затрат организации и относительную долю добавленной стоимости. Но недостатком показателя совокупного дохода как налогооблагаемой базы можно признать нечеткость формулировки совокупного дохода в тексте Закона и возможность ее произвольного толкования в условиях отсутствия на федеральном уровне нормативного акта, регламентирующего отнесение тех или иных расходов организации на уменьшение совокупного дохода. Так, при определении вычетов из совокупного дохода учитывается стоимость оказанных предприятию услуг. Однако конкретизация видов услуг, стоимость которых вычитается из налогооблагаемого дохода, отсутствует. Остается неясным, относятся ли к ним услуги по рекламе, обучению персонала и так далее, которые при обычной системе налогообложения относят на себестоимость продукции. В этой ситуации возможны такие решения: во-первых, установление различных налогооблагаемых баз в зависимости от видов осуществляемой деятельности, что реализовано, например, в Самарской области, Москве, Московской области; во-вторых, возможно установить комбинированную базу единого налога с введением минимального размера налога в виде определенного процента от валовой выручки, что реализовано в Нижегородской области. В то же время правила определения самой валовой выручки для торговых организаций в большинстве регионов неоднозначны, вследствие чего у торгующих организаций возникают определенные сложности с уплатой единого налога. Таким образом, целесообразно пересмотреть порядок определения налогооблагаемой базы для торгующих предприятий - плательщиков единого налога на доход. Закон об упрощенной системе определяет официальный документ, удостоверяющий право применения субъектами малого предпринимательства упрощенной системы налогообложения, учета и отчетности, патент, выдаваемый сроком на один календарный год. При этом в случае неосуществления налогоплательщиком – предпринимателем деятельности в определенные периоды времени в течение «оплаченного» года стоимость патента не пересчитывается и возврату не подлежит. Возможно, следует установить систему пересчета «незадействованной» суммы патента либо определить возможность выдачи патента сроком от квартала и выше в течение финансового года. Закон не устанавливает каких-либо льгот, предоставив реализовывать социальную функцию налога региональным законодателям. Индивидуальные предприниматели в случае перехода на упрощенную систему налогообложения лишаются ряда льгот, предоставляемые подоходным налогом. При этом Закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» дает право субъектам РФ устанавливать льготы по уплате единого налога на доход только для отдельных категорий организаций – налогоплательщиков. Для физических лиц такой льготы Федеральным законом не установлено. Таким образом, для лиц, пострадавших в результате аварии на ядерных объектах гражданского и военного назначения, воинов – интернационалистов и других категорий граждан льготы Федеральным законом не предусмотрены. Что касается обществ инвалидов, то целесообразнее было бы установить льготу по уплате единого налога на доход на уровне, определенном в Федеральном законе, так как именно эта социальная группа является наиболее незащищенной. Эксперты, анализировавшие действие упрощенной системы налогообложения на экономическое положение налогоплательщиков, выявили закономерность, позволившую сравнить последствия налогообложения двух систем при изменении уровня рентабельности предприятий. Результаты свидетельствуют, что при уровне рентабельности менее 40% упрощенная система налогообложения становится невыгодной; при рентабельности близкой к нулю она становится убыточной. Более того, даже при отсутствии у организации прибыли, налог все равно будет взиматься с той части дохода, которой соответствуют расходы на заработную плату, командировочные расходы, не относимые, как уже упоминалось выше, при упрощенной системе налогообложения к затратам и не вычитаемые из валовой выручки. В то же время при уровне рентабельности выше 40% экономический эффект от перехода на упрощенную систему налогообложения возрастает с ростом уровня рентабельности. Упрощенная система невыгодна также для организаций, у которых доля материальных затрат в структуре себестоимости относительно невелика. Поэтому прежде чем предприятию решать вопрос о переходе на упрощенную систему налогообложения, учета и отчетности, необходимо провести экономический анализ, учитывающий его конкретные условия налогообложения, экономические показатели его деятельности и условия соответствующего рынка. Как известно, регионам предоставлено право установления в зависимости от вида деятельности размера годовой стоимости патента для субъектов упрощенной системы налогообложения, а также сроков ее уплаты. Радикально вопрос решен в Москве – для организаций авансовый платеж в виде стоимости патента отсутствует. Это, несомненно, облегчает стартовые условия для бизнеса, но не побуждает активно вести предпринимательскую деятельность. Как следствие – большое количество предприятий, перешедших на упрощенную систему, но не ведущих в течение длительного времени активной деятельности. Вместе с тем, стоимость патента не должна для большинства предприятий превышать среднего размера платежей большинства типичных предприятий с учетом районных особенностей. Устанавливать высокую стоимость патента может быть целесообразно, если поставлена цель ограничения активности малого бизнеса в определенных секторах экономики или участия в упрощенной системе налогообложения достаточно крупных по обороту или финансовым резервам предприятий. В сочетании с пониженной ставкой единого налога увеличение годовой стоимости патента может служить целям перераспределения налоговых платежей по бюджетам разных уровней, так как даже если ставка единого налога на доход, подлежащего уплате в бюджет субъекта РФ, равна нулю, уплачиваемая годовая стоимость патента для организаций зачисляется в федеральный бюджет, а также в бюджеты субъектов Российской Федерации и местные бюджеты в соотношении один к двум. Важным этапом совершенствования организации бухгалтерского учета на малом предприятии является возможность самостоятельного выбора системы организации бухгалтерского учета, которая включает рабочий план счетов, регистры б.у., состав и виды применяемых форм первичных документов, систему документооборота и другие учетные процедуры и учитывает специфику финансово-хозяйственной деятельности конкретной организации (предприятия). В России проделана большая работа по созданию и рационализации первичных документов, их унификации и стандартизации. Действуют типовые формы первичных документов межотраслевого назначения и порядок их применения. Помимо этого малое предприятие вправе использовать самостоятельно разработанные первичные документы, содержащие обязательные реквизиты и обеспечивающие достоверность отражения в бухгалтерском учете совершенных операций. Движение документов от момента составления на предприятии или получение от других организаций до сдачи в архив после их обработки и систематизации называют документооборотом. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

кредитовых оборотов свидетельствует о

правильности и полноте отражения операций в ведомостях текущего учета.

кредитовых оборотов свидетельствует о

правильности и полноте отражения операций в ведомостях текущего учета.