|

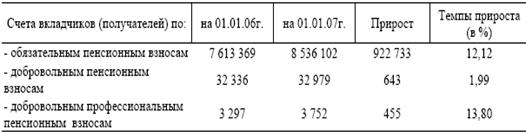

Дипломная работа: Эффективность функционирования пенсионной системы на примере АО НПФ "БТА Казахстан"Количество счетов вкладчиков (получателей) по добровольным пенсионным взносам, уменьшившись за декабрь на 69 (0,21%), составило на 1 января 2007 года 32 979 с общей суммой пенсионных накоплений 607,8 млн. тенге. Счета вкладчиков по добровольным пенсионным взносам имели все фонды. Наибольшее количество счетов вкладчиков (получателей) по добровольным пенсионным взносам имели фонды: "Сеним" – 58,68%, "УларУмит" - 18,24% и "Капитал" – 14,40% или на долю трех фондов приходилось 91,32% от общего количества счетов. Вкладчиков по добровольным профессиональным пенсионным взносам имели фонды "УларУмит" и "Народного Банка Казахстана". Общее количество вкладчиков составляло на 1 января 2007 года 3 752, на индивидуальных пенсионных счетах которых числилось 33,2 млн.тенге. Прирост количества счетов вкладчиков (получателей), перечисляющих обязательные, добровольные и добровольные профессиональные пенсионные взносы, в целом по фондам за 2006 год характеризовался следующими показателями: см. таблицу 11. [24] Таблица 11. Прирост количества счетов вкладчиков

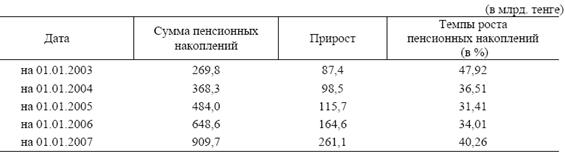

Пенсионные накопления вкладчиков (получателей) Пенсионные накопления вкладчиков (получателей), увеличившись за декабрь на 47,0 млрд. тенге (5,45%), по состоянию на 1 января 2007 года составляли 909,7 млрд.тенге. За 2006 год сумма пенсионных накоплений вкладчиков (получателей) увеличились на 261,1 млрд.тенге или в 1,6 раза больше прироста пенсионных накоплений за 2005 год. При среднемесячном приросте пенсионных накоплений в 2005 году в сумме 13,7 млрд. тенге, за 2006 год он составил 21,6 млрд.тенге. Темпы роста пенсионных накоплений вкладчиков (получателей) за последние 5 лет накопительной пенсионной системы характеризовались следующими показателями: см. таблицу 12. [24] Таблица 12. Темпы роста пенсионных накоплений вкладчиков

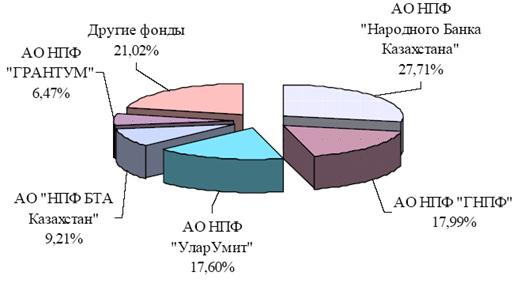

Из приведенной таблицы видно, что при абсолютном росте пенсионных накоплений наблюдалось снижение их темпов роста в 2003-2005 годах. Однако по состоянию на 1 января 2006 года по сравнению с 1 января 2005 года темп роста пенсионных накоплений увеличился на 2,60 процентных пунктов и 1 января 2007 года по сравнению с 1 января 2006 года увеличился на 6,25 процентных пунктов. Среди фондов наибольшую сумму пенсионных накоплений имеют вкладчики (получатели) "Народного Банка Казахстана" – 27,71%, "ГНПФ" - 17,99%, "УларУмит" - 17,60%, "БТА Казахстан" - 9,21% и "ГРАНТУМ" - 6,47% от общей суммы пенсионных накоплений. В совокупности, на эти 5 фондов приходилось 78,98% от общей суммы пенсионных накоплений или по сравнению с 1 декабря истекшего года доля увеличилась на 0,58 процентных пунктов.

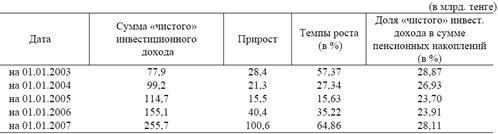

Рисунок 9. Структура пенсионных накоплений фондов на 1 января 2007 года [24] Сумма «чистого» инвестиционного дохода (за минусом комиссионных вознаграждений) от инвестирования пенсионных активов, распределенная на индивидуальные пенсионные счета вкладчиков (получателей), по состоянию на 1 января 2007 года составляла 255,7 млрд. тенге или с ростом по сравнению с 1 января 2006 года на 64,82%.[24] Необходимо отметить, что за 2006 год сумма «чистого» инвестиционного дохода, зачисленная на счета вкладчиков (получателей), составила 100,6 млрд.тенге или в 2,5 раза больше, чем было зачислено «чистого» инвестиционного дохода на счета вкладчиков (получателей) в 2005 году (40,4 млрд.тенге). Темпы роста «чистого» инвестиционного дохода за истекшие 5 лет накопительной пенсионной системы характеризовались следующими показателями: см. таблицу 13. [24] Таблица 13. Темпы роста «чистого» инвестиционного дохода Из приведенной таблицы видно, что, начиная с 1 января 2006 года, наблюдается увеличение темпов роста «чистого» инвестиционного дохода. Так, по состоянию на 1 января 2006 года по сравнению с 1 января 2005 года темп роста «чистого» инвестиционного дохода увеличился на 19,59 процентных пунктов и 1 января 2007 года по сравнению с 1 января 2006 года темп роста увеличился на 29,64 процентных пунктов. Необходимо отметить, что при среднемесячном приросте суммы «чистого» инвестиционного дохода в 2004 году в размере 1,3 млрд. тенге, 2005 году - 3,4 млрд. тенге, за 2006 год он составлял 8,4 млрд.тенге. Доля «чистого» инвестиционного дохода в общей сумме пенсионных накоплений на 1 января 2007 года составляла 28,11%, увеличившись за 2006 год на 4,20 процентных пунктов. Общее поступление пенсионных взносов, увеличившись за декабрь на 18,6 млрд. тенге (2,80%), по состоянию на 1 января 2007 года составляло 683,9 млрд. тенге. За 2006 год поступило пенсионных взносов на счета вкладчиков (получателей) в сумме 171,5 млрд. тенге или на 39,1 млрд.тенге больше, чем было зачислено пенсионных взносов на счета вкладчиков (получателей) в 2005 году (132,4 млрд.тенге). [24]

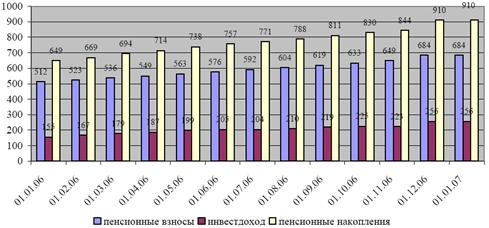

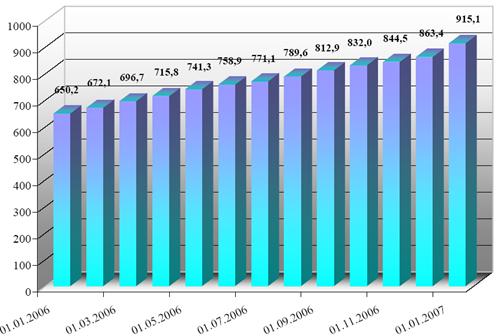

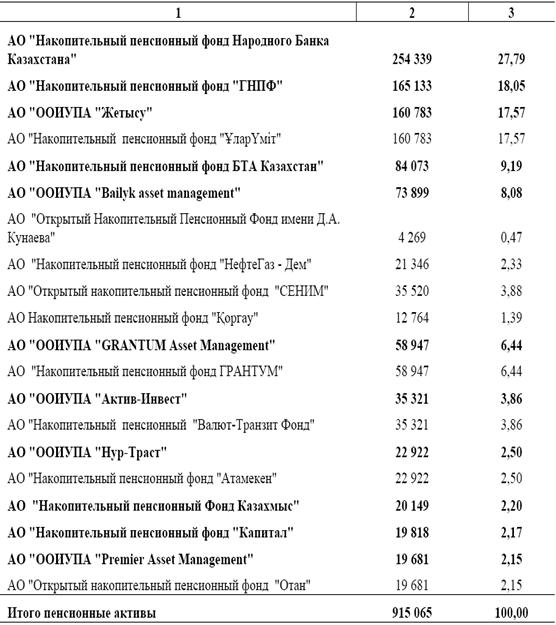

Рисунок 10. Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений (в млрд. тенге) [24] Продолжает увеличиваться сумма пени за несвоевременное удержание и перечисление обязательных пенсионных взносов, которая по состоянию на 1 января 2007 года составляла 5,4 млрд. тенге или с ростом по сравнению с 1 января 2006 года на 38,86%. За 2006 год на счета вкладчиков (получателей) зачислено пени в сумме 1,5 млрд. тенге. [24] Пенсионные выплаты и переводы в страховые организации, увеличившись за декабрь на 0,9 млрд. тенге (1,96%), по состоянию на 1 января 2007 года составляли 47,9 млрд. тенге, в том числе переведено пенсионных накоплений в страховые организации по договорам пенсионного аннуитета на общую сумму - 0,11 млрд. тенге. За 2006 год пенсионные выплаты и переводы в страховые организации составили 12,1 млрд. тенге. [24] Вкладчики (получатели) в отчетном периоде пользовались правом перевода пенсионных накоплений из одного фонда в другой, в результате переводы пенсионных накоплений, увеличившись за 2006 год на 40,9 млрд.тенге (42,42%), составляли на 1 января 2007 года 137,3 млрд. тенге. Наибольшие суммы переводов пенсионных накоплений в другие фонды осуществлялись фондами: «ГНПФ» - 40,92%, «УларУмит» - 14,03%, «Народного Банка Казахстана» - 11,29%, «Валют-Транзит Фонд» - 9,06%, «БТА Казахстан» - 6,38% и "ГРАНТУМ» - 6,02% или на эти 6 фондов приходилось 87,70% от общей суммы переводов. [24] Структура пенсионных активов накопительных пенсионных фондов. По состоянию на 1 января 2007 года совокупный объем пенсионных активов, находящихся в инвестиционном управлении ООИУПА составлял 915 065 млн. тенге, увеличившись за период с 1 января 2006 года на 264 866 млн. тенге или на 40,74%.

Рисунок 11. Динамика изменения совокупного объема пенсионных активов [24] Среднемесячное увеличение пенсионных активов за период с 1 января 2006 года по 1 января 2007 года составляло 22,1 млрд. тенге. Таблица 15. Распределение совокупного объема пенсионных активов[24]

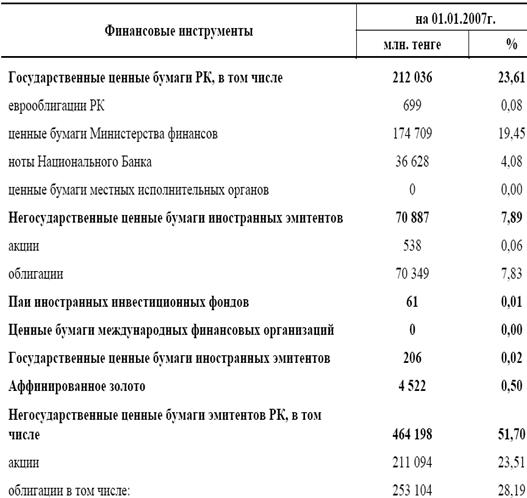

На 1 января 2007 года объем инвестированных пенсионных активов составлял 897 997 млн. тенге, увеличившись за период с 1 января 2006 года на 263 055 млн. тенге или на 41,43%.[24] Таблица 16. Совокупный инвестиционный портфель НПФ[24]

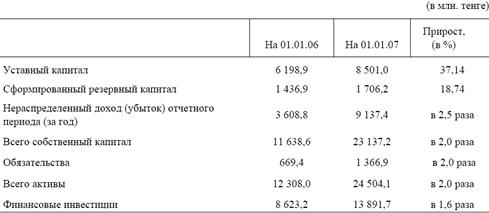

Как видно из приведенных данных, доля государственных ценных бумаг уменьшилась по сравнению с 1 января 2006 года на 820 млн. тенге или на 0,39% и составила 212 036 млн. тенге или 23,61%. Увеличение объема корпоративных ценных бумаг эмитентов Республики Казахстан за 2006 год составило 204 177 млн. тенге или 78,52%. Объем вкладов в банках второго уровня Республики Казахстан составил 146 087 млн. тенге, увеличившись на 33 747 млн. тенге или 30,04%.[24] Следует отметить, что ООИУПА и НПФ, самостоятельно осуществляющие инвестиционное управление пенсионными активами, размещали пенсионные активы во вклады в банках второго уровня только в национальной валюте. По состоянию на 1 января 2007 года в суммарном инвестиционном портфеле НПФ ценных бумаг международных финансовых организаций нет. Объем государственных ценных бумаг иностранных эмитентов в совокупном портфеле НПФ составил 206 млн. тенге (0,02%). На долю негосударственных ценных бумаг иностранных эмитентов приходилось 7,89%, что на 5,95 процентных пункта больше аналогичного показателя на 1января 2006 года. Сведения о коэффициенте номинального дохода фондов Средневзвешенный коэффициент номинального дохода по пенсионным активам накопительных пенсионных фондов на 1 января 2007 года составил: - за период декабрь 2001 года – декабрь 2006 года - 50,64%; - за период декабрь 2003 года – декабрь 2006 года – 25,38%; - за период декабрь 2005 года – декабрь 2006 года - 12,69%. Финансовое состояние фондов Финансовое состояние фондов за 2006 год характеризовалось следующими показателями: см. таблицу 17. [24] Таблица 17. Финансовое состояние фондов

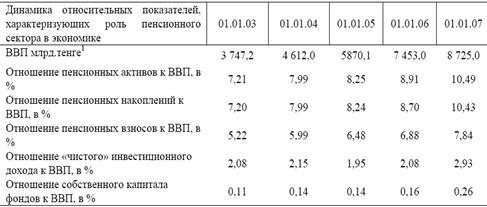

Из приведенной таблицы видно, что собственный капитал фондов за 2006 год увеличился на 11 498,6 млн. тенге и на 1 января 2007 года составлял 23 137,2 млн. тенге, в том числе совокупный уставный капитал составлял 8,5 млрд. тенге или 36,80% от объема собственного капитала. [24] Необходимо отметить, что за 2006 год все фонды, кроме фондов «им. Д.А.Кунаева» (убыток – 22,0 млн. тенге) и «Валют–Транзит Фонд» (убыток – 65,7 млн. тенге), получили чистый доход (после уплаты подоходного налога) на общую сумму 9 137,4 млн.тенге, в том числе наибольшую сумму чистого дохода получили фонды: «Народного Банка Казахстана» - 41,42%, «ГНПФ» - 20,29%, «БТА Казахстан» - 19,60% и «УларУмит» - 8,82% или на эти четыре фонда приходилось 90,13% от общей суммы чистого дохода всех фондов. Таблица 18. Роль пенсионного сектора в экономике республики [24]

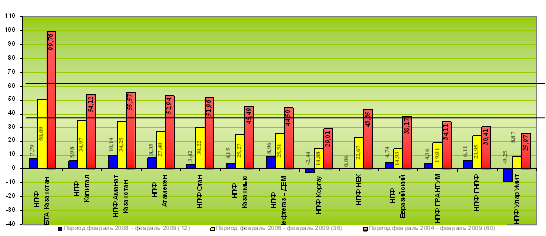

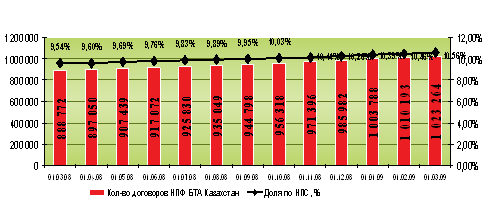

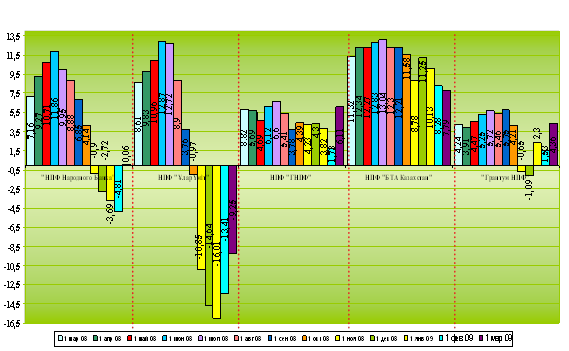

Рисунок 12. Динамика количества вкладчиков АО НПФ «Бта Казахстан» [6] Коэффициент номинального дохода (К2) Коэффициент номинального дохода (К2) – это показатель, характеризующий доходность пенсионных активов. На 1 Марта 2009 года коэффициент номинального дохода (К2) НПФ «БТА Казахстан» за период февраль 2008 – февраль 2009 года (12) составил 7,79%.

Рисунок 13. Динамика К2 12 месяцев пяти крупнейших НПФ[7] Доходность пенсионных накоплений На 1 Марта 2009 года коэффициент номинального дохода АО “НПФ БТА Казахстан” за последние 60 месяцев (5 лет) составил 99,76%, против средневзвешанного “К2” по пенсионным активам НПФ – 41,07% и накопленного уровня инфляции за рассматриваемый период – 61,91%; за 36 месяцев (3 года) составил 50,09%, против средневзвешанного “К2” по пенсионным активам НПФ – 23,15% и накопленного уровня инфляции за рассматриваемый период – 39,34%;см.рисунок 14 [23]

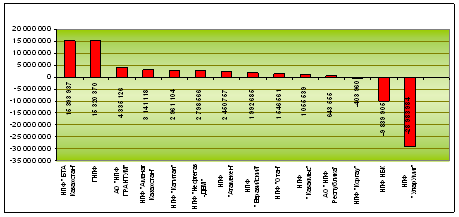

Рисунок 14. Сведения о коэффициенте номинального дохода «К2» по состоянию 01.03.2009[23] Чистый инвестиционный доход «Чистый инвестиционный доход показывает сумму, которая непосредственно распределятся на счета вкладчиков. На 1 Марта 2009 по показателю прироста чистого инвестиционного дохода за период с 1 января 2008 по 1 марта 2009 НПФ БТА Казахстан является лидером пенсионной системы с показателем более 15 млрд. тенге. см. рисунок15.[10]

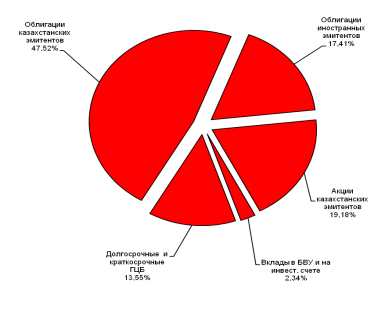

Рисунок 15. Прирост чистого инвестиционного дохода за период 01.01.2008 по 01.03.2009 Инвестиционная деятельность АО “НПФ БТА Казахстан” ДО АО “БТА” осуществляет самостоятельное управление пенсионными активами. (Лицензия № 3.2.7/31 от 5 января 2009 года) Хранение и учёт пенсионных активов Фонда осуществляет кастодиан: АО “Евразийский банк”.[23] Таблица 19. Структура инвестиционного портфеля на 01.03.2009 года [23]

Рисунок 16.Структура инвестиционного портфеля [23] НПФ “БТА Казахстан”, единственный фонд, акции которого включены в официальный список KASE. Глава 3. Проблемы и перспективы развития накопительной пенсионной системе в Республике Казахстан 3.1 Участие страховых компаний в пенсионном обеспечении населения Казахстана Становится все более очевидным, что важный недостающий компонент в нынешнем пенсионном обеспечении – это отсутствие механизма страхования активов частных пенсионных фондов. Это абсурд, когда ни один гражданин не в состоянии рассчитать будущую пенсию, с чем встретит свою старость. В пенсионном обеспечении состоявшихся пенсионеров, участие страховых компаний нет надобности, так как их пенсии финансируются за счет обязательных пенсионных взносов юридических и физических лиц, а также прямые ассигнования из государственного бюджета страны (трансфертные платежи). В условиях же экономической нестабильности, в которой в настоящее время пребывает Казахстан, как никогда актуальным становится вопрос развития пенсионного страхования. Роль страховых компаний: как субъекта пенсионного страхования, как управляющих компаний для накопительных пенсионных фондов; как субъекта страхования других рисков, чего не могут обеспечить накопительные пенсионные фонды; как субъекта страхования финансовых рисков накопительных пенсионных фондов, иными словами гаранта их устойчивости, безусловно, важна и необходима. Задача любой страховой организации, независимо от её формы является предоставление страховой защиты своей клиентуре от возможных опасностей и случайностей. С этой целью задумано страхование дополнительной пенсии, которое предусматривает накопление страхователем денежных средств для обеспечения себе в пенсионном возрасте пожизненного стабильного дополнительного дохода. Причем, чем моложе страхователь, тем легче ему решить эту проблему. [5] Пока человек молод и в состоянии, приложив усилия, заработать значительную сумму денег, он вполне может, заключив договор страхования дополнительной пенсии, внести в любую выбранную им страховую компанию, занимающуюся данным видом страхования. Условия договора будут: либо единовременно внести всю пенсионную сумму взносов со значительной скидкой, либо воспользоваться рассрочкой платежа на годы без скидки. А дальше страхователю уже не о чем беспокоиться. За 10-15 лет уплаченная сумма превращается в совершенно фантастическую и в состоянии в будущем защитить его от превратностей инфляции. Страхование пенсионных активов – это прерогатива страховых компаний не рисковых видов страхования, а долгосрочного страхования жизни. Альтернативным методом, благодаря которому можно получить дополнительный пенсионный доход, является покупка пенсионной ренты (аннуитета) у страховой компании. Под аннуитетом подразумевается соглашение между страховой компанией и частным лицом, согласно которому страховая компания с некоторого оговоренного момента времени берет на себя обязательство выплачивать (пожизненно или временно) определенную сумму денег данному лицу. Различают два типа аннуитета: фиксированный и переменный. По фиксированному аннуитету гражданин уплачивает страховой компании определенную сумму денег единовременно или в рассрочку. Страховая компания выступает затем в качестве инвестора до конца жизни застрахованного лица или в течение определенного времени, указанного в договоре. По переменному аннуитету страховая компания выплачивает сумму средств, которая может колебаться в зависимости от эффективности инвестирования. Как правило, переменные аннуитеты более эффективны в долгосрочном периоде, поэтому они чаще используются в пенсионном планировании. Все сказанное позволяет сделать вывод, что в странах, где система частного пенсионного обеспечения существует уже много лет, компании по страхованию жизни покупают все накопления физического лица в пенсионном фонде в обмен на выплату аннуитетов, т.е. пожизненной ренты. Человек при выходе на пенсию может выбрать разные варианты пенсионных выплат: будут ли это аннуитеты или выплаты непосредственно из пенсионного фонда, рассчитанные на количество лет, предполагаемых быть прожитыми. Что касается условий выплаты дополнительной пенсии, то здесь существует масса вариантов: и страхование по принципу пожизненной ренты, прекращающейся со смертью страхователя, и перевод пенсии в редуцированной сумме на наследников страхователя, и возможность досрочной выплаты пенсии в связи с наступившей инвалидностью или потерей работы за несколько лет до наступления пенсионного возраста, и сочетания страхования дополнительной пенсии со страхованием траурного обряда – словом, налицо широкий простор для фантазии страховых компаний. Разница только в определении тарифа, подкрепленного квалифицированными актуарными расчетами. Правильно рассчитанный тариф должен не только обеспечить старость страхователя, но и сделать этот вид страхования рентабельным для страховой компании. В данном случае мы рассмотрели вариант самостоятельного обеспечения страхователем своей старости. Но это не единственная возможность. Оплатить стоимость страхования дополнительной пенсии своих сотрудников может и предприятие. Если предприятие не располагает средствами для оформления договоров страхования на всех сотрудников, то это можно сделать поэтапно, например, по отделам или по цехам. Кроме того, страхование дополнительной пенсии за счет средств предприятия – это хороший экономический рычаг для предотвращения нежелательного увольнения ценного работника, поскольку, выступая в данном случае в роли страхователя, предприятие вправе расторгнуть договор досрочно. [12] Итак, при создании системы пенсионного страхования принято руководствоваться определенными принципами, которые гарантируют её успешное функционирование. Это принцип: 1)свободного волеизъявления, что предполагает право свободного выбора предприятиями и физическими лицами заключать договор пенсионного страхования со страховыми компаниями; 2)полноценного финансового контроля со стороны государства за деятельностью страховых компаний; 3)создание равных экономических и правовых условий для всех участников этого рынка. Создание же таких условий предполагает: 1)введение в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, включив в него платежи по договорам пенсионного страхования, заключенным со страховыми компаниями. 2)в Перечне выплат, на которые не начисляются страховые взносы в пенсионный фонд, включить сумму платежей работодателей по договорам пенсионного страхования, заключенным со страховыми компаниями. В заключении нужно отметить, что совместная работа представителей законодательной и исполнительной власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации пенсионной реформы в Казахстане Сегодняшняя накопительная система представляет собой лишь сферу действия гражданско-правовых отношений и не является по своей природе страховой. В пенсионировании известны две системы финансирования обеспечения граждан в старости: перераспределительная (солидарная) и накопительная. |

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

2.3 Анализ деятельности АО НПФ «БТА Казахстан»

2.3 Анализ деятельности АО НПФ «БТА Казахстан» Как видно на нижеприведенном графике,

НПФ «БТА Казахстан» за период с февраля 2008 по февраль 2009 года является

одним из крупнейших НПФ, демонстрирующих, в целом, положительную динамику

коэффициента номинального дохода К2.см рисунок 13. [10]

Как видно на нижеприведенном графике,

НПФ «БТА Казахстан» за период с февраля 2008 по февраль 2009 года является

одним из крупнейших НПФ, демонстрирующих, в целом, положительную динамику

коэффициента номинального дохода К2.см рисунок 13. [10]