|

Дипломная работа: Оптимизация движения денежных потоков в учреждениях сферы здравоохранения (на примере ГУЗ "Областной кожно-венерологический диспансер")Фондоотдача – показатель доходов, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2005 г. на 1 рубль стоимости основных средств предприятия приходилось 1,86 руб. услуг и продукции, в 2006 – 2,5 руб., в 2007 – 2,94 руб., в 2008 г. – 3,53 руб., в 2009 г. – 4,22 руб. Таким образом, наблюдается увеличение фондоотдачи на 2,36 руб. или 126,88% за весь анализируемый период. Таким образом, мы можем говорить о том, что повышение эффективности деятельности предприятия обусловлено использованием интенсивных факторов развития. Эффективность использования основных средств предприятия также можно охарактеризовать показателем фондоемкости. Фондоемкость – показатель обратный фондоотдаче. В 2005 г. на рубль доходов приходилось 0,54 руб. стоимости основных средств, в 2006 г. – 0,4 руб., в 2007 г. – 0,34 руб., в 2008 г. – 0,28 руб., в 2009 г. - 0,24 руб. Снижение фондоемкости (увеличение фондоотдачи) означает повышение эффективности использования основных средств. Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность больницы основными средствами несколько возрастает, небольшое снижение было только в 2009 г., о чем свидетельствует рост показателя фондовооруженности с 131 тыс. руб./чел. в 2005 г. до 139,87 тыс. руб./чел, т.е. на 6,77 % в 2008 г. в 2009 г. снижение показателя составило 2,24 тыс. руб./чел. (1,6%) по сравнению с уровнем 2008 года. Рентабельность основного капитала рассчитываем делением прибыли от деятельности на среднегодовую стоимость основных средств. Данный показатель увеличивается с 8% в 2005 году до 37% в 2009 г. Таким образом, можно сделать вывод о достаточно эффективном использования основных средств больницы, а также о том, что эффективность использования основных фондов за весь анализируемый период стабильно растет, что связано с расширением сферы платных услуг, оказываемых предприятием. Наряду с основными фондами для работы больницы имеет огромное значение наличие оптимального количества оборотных средств. Для характеристики эффективности использования оборотных средств предприятия составим таблицу 3. Таблица 3 Анализ показателей эффективности использования оборотных средств ГУЗ «Областной кожно-венерологический диспансер» за 2005 - 2009 гг.

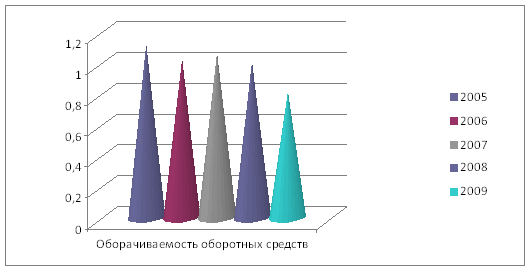

Среднегодовую стоимость оборотного капитала определяем по формуле средней простой арифметической на основании данных бухгалтерской отчетности. Среднегодовая стоимость оборотного капитала растет на протяжении анализируемого периода с 577398 тыс. руб. в 2005 г. до 1458414,5 тыс. руб. (на 152,06 %) в 2009 г. Оборачиваемость оборотного капитала очень низкая на протяжении 2005 - 2009 гг., при этом необходимо отметить, что она постоянно снижается. Только в 2007 году был незначительный рост оборачиваемости оборотного капитала. В 2005 г. один оборот совершался за 318,58 дней (коэффициент оборачиваемости – 1,13), в 2009 г. один оборот совершался за 439 дней (коэффициент оборачиваемости – 0,82). Динамика показателей эффективности использования основных и оборотных средств больницы за 2005 – 2009 гг. представлены на рис. 5.

Рис. 5 Динамика показателей эффективности использования основных и оборотных средств ГУЗ «Областной кожно-венерологический диспансер» за 2005 – 2009 гг. Тенденцию к увеличению за 2005-2009 гг. обнаруживает показатель рентабельности оборотного капитала. В 2005 г. на каждый рубль оборотного капитала было получено 3,6 коп. чистой прибыли, в 2009 г. рентабельность оборотного капитала увеличилась до 7,3%. Проведенный анализ показателей использования оборотного капитала свидетельствует о повышении эффективности его использования. 3.2 Анализ системы управления движением денежных потоков ГУЗ «Областной кожно-венерологический диспансер» Проведем анализ поступлений финансовых средств по комплексным целевым программам из бюджета. Таблица 4 Анализ поступлений финансовых средств по комплексным целевым программам из бюджета

Как видно из таблицы 4, доля целевых средств, получаемых из бюджета в общем объеме поступлений финансовых средств очень невелика и за весь анализируемый период не превышает 1%. За весь период произошло снижение доли поступлений финансовых средств по комплексным целевым программам из бюджета с 0,33% в 2005 г. до 0,12% в 2009 г. Данное снижение было обусловлено в основном ростом выручки от оказания платных услуг. Самое высокое значение доли целевых средств, получаемых из бюджета в общем поступлении финансовых средств было в 2008 г. и составило 0,51%. В этот же год была самая высокая сумма полученных целевых средств за весь анализируемый период и составила 5300 тыс. руб. Основную долю поступления финансовых средств составляет выручка от платных услуг населению, что положительно характеризует деятельность организации и свидетельствует от ее независимости от бюджетных источников финансирования. Таким образом, из проведенного анализа можно сделать вывод о том, что организация мало зависит от бюджетного финансирования, сумма получаемых бюджетных средств значительно ниже получаемой прибыли, следовательно, при прекращении бюджетного финансирования организация сможет продолжить прибыльную деятельность, что положительно характеризует деятельность организации. Таким образом, деятельность ГУЗ «Областной кожно-венерологический диспансер» за период 2005 – 2009 гг. характеризуется ростом выручки от продаж, увеличением фондоотдачи, увеличением периода оборачиваемости оборотных средств предприятия, ростом производительности труда. Вместе с тем за анализируемый период из года в год темпы роста заработной платы опережают темпы роста производительности труда и темпы роста выручки от продажи товаров, продукции, работ и услуг за 2009 год ниже, чем темпы роста себестоимости, что, естественно, сказалось на снижении прибыли от продаж в 2009 г. по сравнению с 2008 г. Организация управления любой государственной собственностью и естественно бюджетных учреждений, как ее частью, представляет собой сложную совокупность действий государства. В нее включаются: определение государственной политики в области государственной собственности; образование институциональной основы управления; учреждение субъектов, осуществляющих непосредственное владение государственной собственностью; учет объектов государственной собственности и их распределение между субъектами, осуществляющими непосредственное управление. В управлении бюджетными учреждениями можно выделить основные методы и инструменты управления. Методы управления можно подразделить на прямые (административные) и косвенные (экономические). Административные методы управления основаны на том, что субъект управления вырабатывает директивные команды, подлежащие неукоснительному исполнению со стороны объекта управления. Среди инструментов этого метода можно отметить, например, прямое воздействие государства на параметры государственной собственности; отчисление части прибыли в бюджет; установление административного режима (например, тарифов) по отношению к монополиям; ограничения для руководителей бюджетных учреждений по распоряжению имуществом и др. Экономические методы управления подразумевают использование рыночных инструментов для воздействия на интересы участников. Центральным блоком любой системы управления является планирование. Финансово-хозяйственная деятельность бюджетного учреждения предполагает самоокупаемость и извлечение прибыли от использования государственных средств и имущества, поэтому государство должно эффективно управлять бюджетными учреждениями, планировать их деятельность. Основными блоками плана финансово-хозяйственной деятельности бюджетного учреждения, в т.ч. казенного предприятия должны быть: планирование оказания услуг в натуральном и стоимостном выражении; планирование повышения эффективности использования основных и оборотных средств; планирование численности работающих и оплаты труда; планирование финансового обеспечения производственно-хозяйственной деятельности; планирование эффективности и финансовых результатов; планирование инвестиций в основные и оборотные средства; планирование перспектив развития производства. План должен содержать качественные, содержательные характеристики деятельности и целей, которые ставит перед предприятием собственник и администрация. Отправной точкой процесса планирования должен стать финансовый фактор, т.е. прогнозируемый объем бюджетных средств, выделяемых на нужды бюджетного учреждения в соответствии с теми целями, которые ставит государство перед ними. Система управления и мониторинга деятельности бюджетного учреждения должна строиться на основе отраслевого принципа, он является наиболее предпочтительным для достижения поставленных задач. Именно с позиции отрасли возможна объективная оценка эффективности бюджетного учреждения, перспектив их развития на внутреннем и внешнем рынках, учет возможных конкурентных преимуществ. Механизм управления государственной собственностью в целом и государственными бюджетными учреждениями в частности нуждается в совершенствовании. Представляется следующий вариант мероприятий по совершенствованию управления государственной (муниципальной) собственностью: во-первых, необходима оценка количества и эффективности деятельности бюджетных учреждений и распределение их на группы в зависимости от ее результатов; во-вторых, проведение реорганизации неэффективных бюджетных учреждений в соответствии со специальной программой; в-третьих, разработка для предприятий, которые будут оставлены в прежней форме собственности (унитарной), системы контролирующих показателей, характеризующих эффективность их деятельности, а также механизма ответственности руководителей за их выполнение; в-четвертых, ведение учета при реорганизации бюджетных учреждений социальной значимости их деятельности; в-пятых, сосредоточение внимания на развитии отношений аренды (в том числе коллективной) и доверительном управлении при законодательном разрешении экономических противоречий в их функционировании. В ходе исследования установлено, что имеющиеся инструменты управления и контроля пока не обеспечивают необходимого качества управленческих воздействий и не позволяют эффективно решать задачи, стоящие перед бюджетными учреждениями. По нашему мнению, на данном этапе особенно важно при формировании механизмов управления бюджетным учреждением учесть уровни управления и конкретные виды управляемых объектов. Результатом формирования управленческих механизмов, адекватных качественным особенностям управляемых хозяйствующих структур, должны стать оптимизация структуры и размеров государственного сектора экономики России и повышение эффективности использования государственной собственности. Одной из ключевых проблем повышения эффективности управления бюджетных учреждений, по нашему мнению, является уточнение того государственного органа, который должен наделяться полномочиями управляющего государственной собственностью. В настоящее время эти функции выполняет Федеральное агентство по управлению федеральным имуществом (далее – Агентство). Деятельность этого Агентства нуждается в совершенствовании. Прежде всего это связано с тем, что в последнее время Агентство занималось в основном вопросами приватизации государственного имущества, а между тем функции управления бюджетными учреждениями не сводятся только к этому. Они являются более широкими и поэтому, видимо, есть смысл расширить число субъектов, которые бы реально занимались вопросами управления бюджетными учреждениями. За Агентством можно было бы оставить функции, связанные с трансформаций объектов государственной собственности (приватизация и национализация). Функции управления бюджетными учреждениями, не подлежащими приватизации, можно было бы передать министерствам и ведомствам соответствующих секторов экономики. Кроме того, можно было бы создать и некий новый орган, который бы выполнял исключительно стратегические функции по управлению государственной собственностью. В качестве одного из путей повышения эффективности управления ставится вопрос о трансформации бюджетных учреждений в другие организационные формы. Вместе с тем, процесс перевода в акционерную форму части бюджетных учреждений, основанных на праве хозяйственного ведения, осуществляется в настоящее время медленно. Финансовые отношения между государством и бюджетными учреждениями отличаются определенной спецификой, развиваясь под влиянием взаимообмена денежными средствами, находящимися в распоряжении предприятий, с одной стороны и аккумулируемых в соответствующих бюджетах, с другой. При этом те и другие средства являются государственной собственностью. По сути, денежные средства бюджетных учреждений формируются за счет децентрализуемых денежных активов государства, а часть денежных средств бюджетных учреждений, в свою очередь, централизуется в виде денежных доходов государства. Основным методом финансирования бюджетных учреждений, основанных на праве оперативного управления, является бюджетное финансирование в соответствии со сметой доходов и расходов. В зависимости от организационно-правовой формы бюджетного учреждения и вида права, на котором ему передается имущество, существенно различается организация финансов и финансовые отношения предприятий в процессе их деятельности. Финансовый механизм бюджетного учреждения имеет более простую структуру в отличие от общего финансового механизма из-за ограниченности финансового поля, отличается от финансового механизма частных предприятии более высокой степенью регламентации распределительных отношений и спецификой используемых методов, рычагов и форм организации управления финансовыми отношениями. В состав финансового механизма бюджетного учреждения входят финансовые методы и средства как внешнего финансового управления (воздействия государственных органов управления), так и внутреннего финансового управления (самих субъектов) по поводу управления его финансами в целях реализации программ финансово-хозяйственной деятельности, утвержденных собственниками имущества бюджетного учреждения. На наш взгляд, совершенствование системы финансового механизма бюджетного учреждения предполагает корректировку нормативно-правовой базы с целью наиболее полного использования на ее основе потенциала финансовых методов, финансовых рычагов и стимулов с учетом специфики формы собственности и организационно-правовых форм. Соответственно, основными задачами в этом направлении является создание норм и правил, которые способствовали бы развитию и совершенствованию таких финансовых методов, как финансовое планирование и программирование, финансовый мониторинг, финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3.3 Основные направления совершенствования управления денежными потоками ГУЗ «Областной кожно-венерологический диспансер» Повышение экономической эффективности ГУЗ «Областной кожно-венерологический диспансер» будем рассматривать в двух направлениях: а) за счет резервов роста объема деятельности (за счет повышения эффективности использования медицинского оборудования); б) за счет коммерциализации деятельности предприятия – оказание услуг населению. На 2011 год в отделе платных косметических услуг ГУЗ «Областной кожно-венерологический диспансер» с целью увеличения объема осуществляемых работ предлагается увеличить на одну единицу количество действующего оборудования. На приобретение дополнительного оборудования необходимо 220 тыс. руб. Планируется также увеличение объема оказанных услуг за один машино-час на 0,8%, средняя продолжительность смены увеличится на 4,1%, увеличение коэффициента сменности составит 2,1%, число дней, отработанных единицей оборудования возрастет на 1,6% (по данным планового отдела предприятия). Воспользуемся формулой и произведем способом цепной подстановки расчет влияния факторов: ВП = К х Д х Ксм х П х ЧВ,(13) где: ВП – объем ремонтных работ, К – среднегодовое количество действующего оборудования, Д – число дней, отработанных единицей оборудования в среднем за год, Ксм - коэффициент сменности, П – средняя продолжительность смены, ЧВ - объем ремонтных работ на единицу оборудования за один машино – час. Определение экономической эффективности внесенных предложений Исходные данные для расчета экономической эффективности предлагаемых мероприятий представлены в таблице 5. Таблица 5 Исходные данные для расчета экономической эффективности предлагаемых мероприятий

Расчет влияния факторов произведем способом цепной подстановки: |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||