|

Курсовая работа: Управление качеством в рамках антикризисного управленияТаблица 5 – Система показателей для диагностики У.Бивера

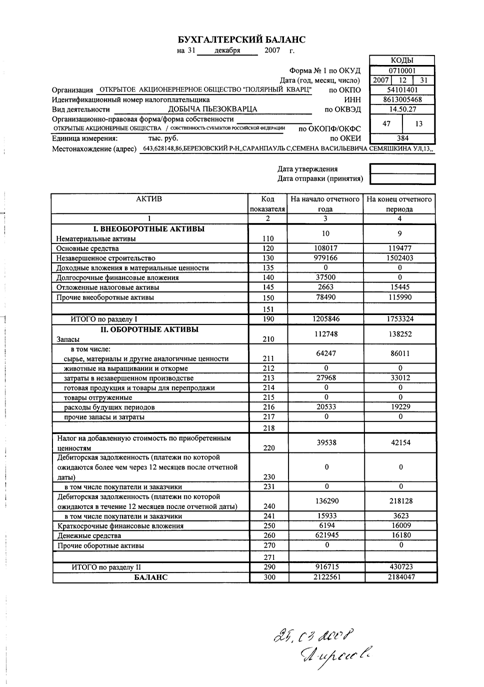

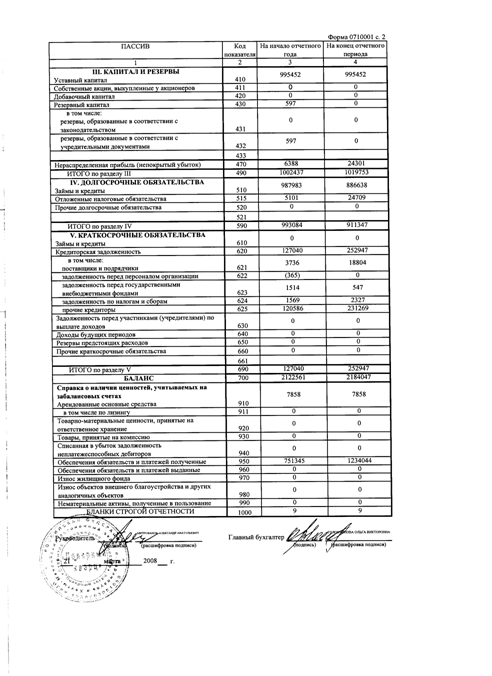

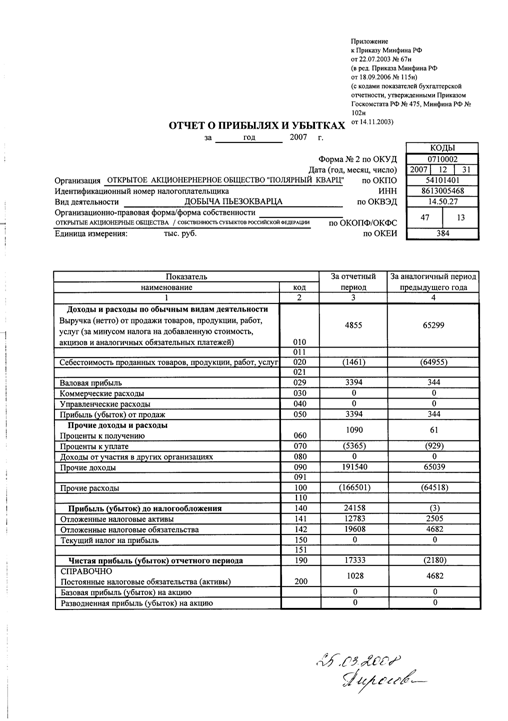

5.2 Выводы по практической части Вероятность банкротства предприятия рассчитывалась по приведенным выше методикам, на основе данных финансовой отчетности хозяйствующего субъекта из Приложения А, за 3 отчетных года. На основе проведенных расчетов можно сделать следующие выводы. 1. Прогнозирование показателей платежеспособности, таблица 2. Если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия. По имеющимся данным значения коэффициента на начало 2007 года имеет значение 7,22, использование средств нерационально. В последующие периоды коэффициент терпит тенденции к понижению, уже в конце 2007 года эго значение становится 1,7 а к концу 2008 года 1,23 - нормальное распределение средств. Очевидно, из-за влияния финансового экономического кризиса к концу 2009 года коэффициент текущей ликвидности имеет значение 0,51 ниже 1, значит, предприятие не может покрыть текущую задолжность. Такое значение показателя говорит о том, что предприятию не достаточно его собственных средств для покрытия краткосрочных обязательств, оно не платежеспособно. Коэффициент обеспечения собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости, он должен иметь значение не менее 0,1. По расчетом таблицы 2 очевидно, что коэффициент имеет отрицательное значение за все 3 периода как на начало 2007 года -1,6 с увеличение до -2,9 к концу года, далее прослеживается постепенное уменьшение коэффициента сначала до -2,56 на конец 2008 затем до -1,74. Коб < 0,1 следовательно угроза утраты платежеспособности и вероятности банкротства очень велика. Так как многие из указанных коэффициентов не отвечают установленным требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период. Коэффициент утраты, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность, каким является показатель за 2007 год равный 4,99, но если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность. Если в 2008 году он незначительно меньше одного равен 0,97, то в 2009 значительно меньше равный 0,8. Эти значения являются не благоприятными для финансовой устойчивости. 2. Метод расчета индекса кредитоспособности Альтмана Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых. Предприятия, для которых Z<1,81 такие значения в таблице 3 видны в 2008 и 2009 годах равные 1,416 и 1,091 соответственно являются, безусловно-несостоятельными. А в 2007 году значение равно 1,83, это значение попадает в интервал [1,81-2,99] и составляет зону неопределенности. Z-коэффициент имеет общий серьезный недостаток – по существу его можно использовать лишь в отношении крупных кампаний, котирующих свои акции на биржах, рассматриваемая кампания ОАО «Полярный кварц» входит в число таких предприятий. Следовательно ее финансовая устойчивость по результатам второго метода являются не благоприятными, то есть можно сделать вывод о финансовой неустойчивости данного предприятия. 3. Метод системы показателей У. Бивера для диагностики банкротства. В таблице 5 приведены основные границы показателей. Из-за не достатка данных невозможно рассчитать коэффициент Бивера, который является основным в данной методике. Однако нельзя игнорировать прочие показатели. Рентабельность активов 2007 году равна 0,79% и является наиболее благополучной в отличие от прочих лет -2,64% и -3,46%. РА это индикатор доходности и эффективности деятельности кампании, без влияния объема заемных средств. По значениям данного коэффициента можно судить о не эффективности а так же об угрозе банкротства в течении 5-6 лет. Финансовый рычаг по годам в целом имеет среднее значение, ниже 50% за исключением 2007 года = 53,3%, в 2008 =43,2% и в 2009 = 48,3%. Коэффициент покрытия активов имеет очень плохие показатели за все года -34%, -29%, -37%, за 2007- 2009 года. Коэффициент покрытия также имеет не оптимистичный прогноз 1,7 за 2007, 1,234 за 2008, 0,51 за 2009. По таблице 5 значение коэффициента не наступления банкротства через год должно быть более 1, но границы и в этом случае преодолены, предприятию грозит банкротство в течение следующего года, если оно не предпримет мер по выходу из кризисного положения. После анализа всех трех методов можно сказать, что предприятие находится в сложной финансово не устойчивой ситуации с угрозой банкротства в ближайшее время. 5.3 Мероприятия для восстановления финансовой устойчивости Для восстановления финансовой устойчивости необходимо провести быстрое и радикальное снижение неэффективных расходов. Угроза банкротства предприятия в долгосрочном периоде будет окончательно устранена только тогда, когда финансовая устойчивость предприятия будет восстановлена до безопасного уровня. Способы восстановления финансовой устойчивости 1. Выведение из состава предприятия затратных объектов Все объекты, которые не удалось быстро продать, необходимо вывести из активов предприятия и снять все издержки, связанные с обслуживанием таких объектов. Лучше всего передать такие объекты в аренду или учредить дочерние предприятия на самоокупаемости, без какого-либо финансирования. 2. Уменьшение текущей финансовой потребности, т.е. реструктуризация долговых обязательств. С некоторыми кредиторами можно договориться об изменении схемы погашения долговых обязательств (увеличение сроков погашения, погашение долгов продукцией или активами). 3. Выкуп долговых обязательств с дисконтом - одна из наиболее желательных мер. Кризисное состояние предприятия-должника обесценивает его долги, поэтому и возникает возможность выкупить их со значительным дисконтом. 4. Форвардные контракты на поставку продукции предприятия по фиксированной цене могут стать еще одним способом реструктуризации долгов. Если кредитор заинтересован в данной продукции, ему можно предложить засчитать долг предприятия перед ним в качестве аванса на долгосрочные поставки продукции. При этом контрактная цена не должна быть ниже некоторой прогнозируемой себестоимости продукции. 5. Совершенствование организации труда и оптимизация численности занятых на предприятии. 6. Дополнительная эмиссия акций. Цель дополнительной эмиссии – финансовая стабильность, обеспечение дальнейшего развития и усиление конкурентоспособности компании. Или проведение операции дробления акций для получения более привлекательной цены для инвесторов Вывод: на этом этапе необходимо стабилизировать деятельность предприятия, защитить от любых негативных влияний, устранить все угрозы и дать возможность предприятию возобновить полноценную деятельность и сосредоточиться на основном производстве и получении прибыли. Важно не только возобновить полноценное производство, но и найти эффективную стратегию продаж для обеспечения постоянного притока денежной массы. С точки зрения управления качеством продукции, как приемом антикризисного менеджмента, необходимо провести мероприятия которые нанесут минимальные затраты, но увеличат продуктивность работы кампании, это может быть создание кружков качества, по примеру японских кампаний, добровольное совещание сотрудников разных подразделений по поводу улучшения качества производства продукции и качества производимой продукции. Так же необходимо уделить внимание циклу Деминга, провести соответствующий анализ и выработать мероприятия по улучшению качества процесса и продукции. Необходимо помнить, что высококачественная продукция несет наименьшие издержки, увеличивает спрос, повышает конкурентоспособность предприятия, доверие со стороны инвесторов и кредиторов, следовательно приводит к благоприятной атмосфере кампании выводит из кризиса и улучшает финансовую устойчивость. Управление качеством на предприятии – это руководящая деятельность по обеспечению проектирования, изготовления и реализации товаров, обладающих достаточно высокой степенью полезности и удовлетворяющих запросы потребителей. Оценить уровень качества этой продукции можно по качественным и количественным признакам. Если они соответствуют стандартам, то продукцию следует сертифицировать. Конечная цель проведения сертификации – это не только повышение качества продукции и услуг, но и гарантии безопасности живущим сегодня и сохранение здоровой среды обитания для тех, кто будет жить завтра. Низкое (неконкурентоспособное) качество продукции – не абстрактная категория, а вполне конкретная причина нежизнеспособности предприятия. Поэтому проблема качества осознается уже как стратегическая проблема. Способность предприятия достигать своих целей, обеспечивая конкурентоспособность выпускаемой продукции, определяется действующей на нем системой организации и управления возможно в рамках антикризисного менеджмента. Следовательно, управление качеством в рамках антикризисного менеджмента несет в себе основополагающую роль в системе общего управлении предприятием. Сущность всякого управления заключается в выработке управленческих решений и последующей их реализации. Внедрение различных процедур повышения качества зачастую требует коренного изменения корпоративной культуры, а к таким изменениям компании бывают, не готовы морально или материально поэтому не все системы возможно для воплощения в российской экономике. В настоящее время положение с качеством во всех сферах экономики России исключительно тяжелое, разрыв в качестве продукции России и ведущих промышленно развитых стран катастрофически увеличивается. Во всем мире качество продукции превратилось в основной рычаг экономического развития отдельных организаций и государств. Во многих странах достижение высокого качества продукции, отвечающей требованиям потребителя, стало основным элементом экономической стратегии и важным фактором рыночного и финансового успеха. Проблему нельзя решить проведением отдельных и даже крупных, но разрозненных мероприятий. Только путем системного и комплексного подхода антикризисного менеджмента взаимосвязанного и одновременного осуществления технических, организационных, экономических, правовых и социальных мероприятий можно быстро и устойчиво совершенствовать качество продукции. Для преодоления разрыва в области качества России предстоит в ближайшие годы не только довести техническое оснащение отечественных организаций, технологию и культуру производства до уровня ведущих промышленно развитых стран, но и решить задачи подготовки профессиональных работников по и массового обучения работников всех уровней – рабочих, специалистов и руководителей организаций – методам современного менеджмента качества. Список использованных источников 1. Ребрин Ю.И.. Управление качеством - Учебное пособие: Изд-во ТРТУ, 2008. 2. Афанасьева П., Рахлин К. Применение экономических методов в системе качества// Стандарты и качество. 2010. № 15. С. 24-25. 3. Басовский Л.Е., Протасьев В.Б. Управление качеством: Учебник для ВУЗов. М.: ИНФРА-М, 2008. 4. Мишин В.М. Управление качеством- Учебник..- М.: Инфра-М, 2008.-212с. 5. Мишин В.М. Управление качеством:Учеб.пособие.-М.:ЮНИТИ,2005.-463с.Шубенкова Е.В.Тотальное управление качеством.Учебное пособие.М.:Экзамен2005.-256с. 6. http://kachestvo-uprav.ucoz.ru- веб-сайт «Современные концепции управления качеством». 7. http://victor61058.narod.ru/part_2/2-2.html- веб - сайт «Зарубежный опыт управление качеством». 8. http://www.mikten.ru – веб- сайт. «Качество как борьба с кризисом». 9. http://www.aup.ru/books/m93/4_1.htm - веб- сайт «Управление качеством».

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||