|

Курсовая работа: Анализ финансово-хозяйственного состояния ОАО "Ульяновскэнерго"Обязательства организации (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности оплаты. 1.Наиболее срочные обязательства П1. ─ Кредиторская задолженность; ─ Задолженность участникам (учредителям) по выплате доходов; ─ Прочие краткосрочные обязательства; ─ Ссуды, не погашенные в срок П1 = строки 620 + 630 + 660. (13) 2.Краткосрочные пассивы П2. ─ Краткосрочные займы и кредиты; ─ Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты П2 = стр. 610 (14) 3.Долгосрочные пассивы П 3 - в эту группу входят долгосрочные займы и кредиты, статьи раздела IV баланса - доходы будущих периодов - резервы предстоящих расходов П3 = стр. 590 +640+650 (15) 4.Постоянные пассивы П 4 ─ Статьи раздела III баланса «Капитал и резервы»; П4= стр. 490 (16) Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие неравенства:

Результаты анализа ликвидности по балансу удобнее свести в Таблицу 11[11] для сравнения групп активов и пассивов. Проверим равенство (17) для ОАО «Ульяновскхлебпром», используя данные Таблицы 10, и рассчитаем абсолютную ликвидность на протяжении всего анализируемого периода. Все соотношения сведем в Таблицу 12. Таблица 12 Сопоставления итогов групп по активу и пассиву ОАО «Ульяновскхлебпром»

Анализирую ликвидность баланса, данные расчета которой, приведены в Таблицах 11-12, приходим к выводу, что на протяжении всего анализируемого периода сохранялся дисбаланс в соотношении активов и пассивов. Это, прежде всего, касается группы А1 и А2. Значение группы наиболее ликвидных активов (А1) колебалось на протяжении 2007-2009 года от 5677 до 5381 тыс.руб. и занимало от величины баланса в среднем 3%. Наиболее срочные обязательства группы П1, представленные, прежде всего, кредиторской задолженностью, к концу 2009 года достигли максимального значения удельного веса к валюте баланса – 30,93% по сравнению с 17,32% на конец 2007г. Произошло увеличение удельного веса по отношению к величине баланса задолженности перед поставщиками и подрядчиками к концу 2009 года до 10,7%, задолженности перед персоналом организации с 1,44% до 7,6% и значительным образом возросла задолженность по налогам и сборам – до 9,77% по отношению к валюте баланса[12]. Это привело к тому, что 1 условие неравенства (17) не соблюдаются. Значение удельного веса статьи 610 пассива баланса «Займы и кредиты» возросла к концу 2008 года до 16,02%. Организация не пользовалась краткосрочными займами и кредиты в 3,4 кварталах 2009 года, о чем свидетельствуют нулевые значение статьи 610. Группа быстрореализуемых активов А2 (краткосрочная дебиторская задолженность) также имеют нулевые показатели: организация не имеет платежей, которые ожидаются в течение 12 месяцев после отчетной даты. Таким образом, и 2 условие неравенства (17) также не выполняется на протяжении всего анализируемого периода. Для полного анализа ликвидности необходимо произвести расчет коэффициентов ликвидности, позволяющие определить возможности организации по выполнению текущих обязательств, а также помогающие оценить эффективность структуры финансирования предприятия в плане соответствия сроков погашения активов и обязательств. Финансовые коэффициенты, применяемые для оценки ликвидности, и их расчет, выразим в Таблице 13[13]. Результаты, представленные в Таблицы 13, свидетельствуют о том, что предприятие находится далеко не в благоприятном финансовом состоянии. Большинство рассчитанных коэффициентов ликвидности за анализируемый период (2007-2009 гг.) имеют значения ниже нормативных, что подтверждают результаты. Коэффициент абсолютной (быстрой) ликвидности показывает, какую часть обязательств организация может погасить немедленно. В нашем случае данный коэффициент имеет достаточно низкий показатель и колеблется в пределах 0,044-0,05, что свидетельствует о невозможности немедленного погашения кредиторской задолженности предприятием. Критически низкие значении данного показатели связаны, в первую очередь, с малой долей удельного веса группы активов А1 в балансе организации: в среднем она составляла 1,5% по сравнению с 31,5% долей текущих обязательств к валюте баланса. Значение коэффициента критической оценки к концу 2008 года упало на 0,3 пункта, что явилось следствием снижения доли дебиторской задолженности на 17,5%, при этом значение величины валюты баланса в среднем за последний отчетный период повысилось примерно на столько же ( 16,9% к концу 2008г.). Коэффициент значительно увеличился к концу 2009 г. (на 0,58 или 48,3%) – это указывает на то, что прогнозируемая платежеспособность организации при условии своевременного расчета с дебиторами повысилась на 48,3%, что было связано, прежде всего, с поступлением денежных поступлений от покупателей и прочих дебиторов. Коэффициент текущей ликвидности показывает, сколько рублей оборотных активов приходится на рубль краткосрочных (текущих) обязательств. Краткосрочные (текущие) обязательства погашаются в основном за счет оборотных активов, то есть, если оборотные активы больше краткосрочных (текущих) обязательств, теоретически организация может их погасить. В нашем случае, доля оборотных активов значительным образом превышает долю текущих обязательств на протяжении всего анализируемого периода, что подтверждает результаты, представленные в Таблице 12. Коэффициент текущей ликвидности достиг своего максимального значения в 2008 году - 1,73. Это было связано с увеличением статьи 210 «Запасы» в 3, 35 раза (параллельно также увеличилась и значение величины валюты баланса на 16,9%). Снижение данного показателя к концу 2009 года на 0,05 пункта (1,68) была следствием, в данном случае, резким сокращением материально – производственных запасов в 3,31 раз. Коэффициент общей ликвидности отражает средний уровень платежеспособности предприятии в целом. Его рост и значительное превышение оптимального значения позволяет говорить о высокой степени ликвидности активов. В нашем случае, значение этого коэффициента колебалось за анализируемый период от 0,546 до 0,745. Низкие значения коэффициента связаны, в первую очередь, с низкой долей активов группы А1, в среднем занимающих 1,5% удельного веса от величины баланса, а также полным отсутствием группы активов А2 и нулевые значение в баланса по строке 240 «Дебиторская задолженность (краткосрочная)». Коэффициент ликвидности при мобилизации средств отражает степень зависимости платежеспособности от материально-производственных запасов и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств. Превышение значения данного коэффициента над нормативом является отрицательной тенденцией, что и наблюдается в нашем случае. Доля материально-производственных запасов значительным образом превышает краткосрочные обязательства – в 1, 6 раза в среднем. Таким образом, ОАО «Ульяновскхлебпром» необходимы мероприятия, касающиеся управления материальными запасами в части учета и анализа затрат, связанных с их приобретением, а также управления материальными запасами с точки зрения их оптимальной величины. 2.2 Анализ деловой активности ОАО «Ульяновскхлебпром» Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается в немалой степени его деловой активностью. Деловая активность предприятия проявляется в скорости оборота всех его средств. Одним элементом анализа деловой активности является исследование уровня и диагностики коэффициентов оборачиваемости. Оборачиваемость – продолжительность прохождения всех средств предприятия по отдельным стадиям: ДС – СП – ГП – НЗП – ДС, (18) где ДС – денежные средства; СП – средства производства; ГП – готовая продукция; НЗП - незавершенное производство. В обобщенном виде формулы финансовых коэффициентов оборачиваемости выглядят следующим образом:

В

качестве знаменателя данного показателя могут быть использованы итог баланса,

величина мобильных средств (оборотных активов), материальных мобильных средств,

готовой продукции, дебиторской задолженности, кредиторской задолженности,

основных средств и прочих внеоборотных Коэффициент оборачиваемости активов, как основной коэффициент при определении деловой активности, представляет собой отношение выручки от реализации продукции ко всему итогу актива баланса. Он характеризует, прежде всего, эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса. Коэффициент оборачиваемости определяется формулой:

где

Продолжительность одного оборота по каждому виду средств вычисляется следующей формулой:

где

Рассмотрим анализ деловой активности относительно оборотных активов, дебиторской и кредиторской задолженностей. Анализ оборотных активов направлен на изучение их состава, структуры и ликвидности. Для анализа все оборотные активы группируются по группам риска. Чем больше активов вложено в категорию высокого риска, тем ниже ликвидность предприятия. 1. Для анализа оборотных средств рассичывается коэффициент оборачиваемости всех оборотных средств:

где

Коэффициент оборачиваемости характеризует размер объема выручки от продажи продукции в расчете на 1 рубль всех оборотных средств, а также он показывает число оборотов, которые совершают оборотные средства за анализируемый период. 2. Коэффициент загрузки

Коэффициент загрузки характеризует сумму оборотных средств авансируемых на 1 рубль выручки от продаж. 3. Коэффициент оборачиваемости запасов - важный показатель при анализе состояния запасов, отражающий скорость реализации этих запасов. Он рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость материально-производственных запасов.

где

Для анализа дебиторской задолженности рассчитываются следующие показатели: 1. Доля дебиторской задолженности в общем объеме оборотных активов

2. Коэффициент оборачиваемости дебиторской задолженности – показывает сколько раз в среднем дебиторская задолженность (или только счета покупателей) превращалась в денежные средства в течение отчетного периода

Коэффициенты оборачиваемости дебиторской и кредиторской задолженности можно также рассчитать в днях. Для этого необходимо количество дней в году (360 или 365) разделить на рассмотренные нами показатели. Тогда мы узнаем, сколько в среднем дней требуется для оплаты соответственно дебиторской либо кредиторской задолженности. 3. Период погашения дебиторской задолженности вычисляется как:

Для анализа кредиторской задолженности будут использоваться следующие коэффициенты: 1. Доля кредиторской задолженности в общем объеме краткосрочных обяхательств:

2. Коэффициент оборачиваемости кредиторской задолженности - сколько раз в среднем дебиторская задолженность (или только счета покупателей) превращалась в денежные средства в течение отчетного периода:

3. Период погашения кредиторской задолженности имеет вид:

Результаты расчета коэффициентов деловой активности отражены в Таблице 14[14]. Информационной базой анализа является бухгалтерский баланс и приложение к нему (Форма №1 и 5), а также отчет о прибылях и убытках (Форма №2[15]). После расчета общих коэффициентов деловой активности, необходимо произвести расчет продолжительности одного оборота по каждому виду средств, вычисляющеся формулой (21). Результаты выразим в Таблице 15[16]. Как

следует из данных Таблиц 14, к конце анализируемого периода (2009 г.) намечена

тенденция в росте оборачиваемости активов в целом. Так, Положительной динамикой стало значительное повышение скорости оборачиваемости внеоборотных активов предприятия. Если в 2007 году полный оборот основных фондов совершался за 4, 5 месяца, то к 2009 году данный показатель снизился в 2 раза и составил 2,5 месяца. Величина

Замедление оборачиваемости оборотных активов приводит к росту их остатков, ускорение оборачиваемости – к их сокращению. В этих условиях у предприятия либо возникает потребность в дополнительном финансировании, либо происходит высвобождение средств из оборота в связи с ускорением их оборачиваемости. Согласно

вышеприведенным расчетам, коэффициенты оборачиваемости по большинству

анализируемым показателям находятся в пределах нормы и резко не подвергались

колебанию в анализируемом периоде. Периоды оборота незначительным образом (в

пределах 5-15% ) сократились, что является, тем не менее, положительным

моментом в деятельности организации, поскольку ускорение оборачиваемости

уменьшает потребность в средствах либо позволяет обеспечить дополнительный

выпуск продукции. Особое внимание организации необходимо уделить незавершенному

производству в разрезе материально-производственных запасов, управлению

кредиторской задолженностью. В нашем случае отсутствие расчета Исходя

из сложившейся динамики скорости оборота, рассчитывается величина высвобождения

(относительная экономия) или дополнительное привлечение (иммобилизация) средств

в оборотные активы (

где

Таким образом, в 2008 году данный показатель составил:

а к концу 2009:

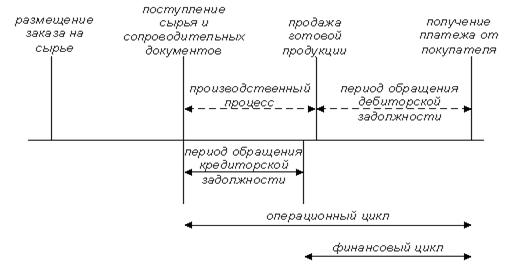

Полученный результат со знаком «+» в обоих случаях означает сумму иммобилизации (дополнительного привлечения) оборотных средств. Организации необходимо, таким образом, наращивать положительную динамику роста коэффициентов оборачиваемости и сокращения периодов обращения активов и пассивов организации. С понятием оборачиваемости активов также связаны такие понятия как операционный, финансовый и производственный циклы. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис. 6:

Рисунок 6 – Этапы обращения денежных средств Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. Длительность операционного цикла – характеризует общее время (в днях) в течение которого финансовые результаты мобилизованы в запасах и в дебиторской задолженности. Продолжительность

операционного цикла (

где

При

расчете продолжительности финансового цикла Производственный цикл организации характеризует период полного оборота материальных элементов оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления товаров в организацию и заканчивая моментом отгрузки покупателям:

где

Таким образом, продолжительность финансового цикла будет вычисляться по формуле:

где

Рассчитаем

Таблица 16 Расчет продолжительности циклов финансово-хозяйственной деятельности, (в дн.)

Значение величины операционного цикла к концу 2009 года возрос в 1,73 раза. В данном случае, увеличение показателя в динамике рассматривается как отрицательная тенденция, что является неблагоприятным фактором деятельности предприятия: чем длиннее операционный цикл (превращение денежных средств с наращением), тем медленнее образуется финансовый результат в виде роста прибыли. Из

расчетов видно, что время, в течение которого финансовые ресурсы отвлечены от

оборота, в 2009 г. сократилось на 4,29 дней, что свидетельствует об ускорении

воспроизводственных процессов предприятия. Но в начале анализируемого периода,

производственный цикл имел отрицательную величину, связанную с тем, что Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(17)

(17) (19)

(19)