|

Курсовая работа: Налогообложение предприятийКурсовая работа: Налогообложение предприятийСодержание Введение1. Налогообложение предприятий: нормативное обеспечение, система действующих налогов и сборов и организация их учета2. Учет расчетов по федеральным налогам3. Учет региональных налогов и сборов4. Учет местных налогов и сборов5. Учет отложенных активов и обязательствЗаключениеПрактическая частьСписок источников и литературыВведение Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Устанавливая налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и стимулирует в других. Исходя из общенациональных интересов, от успешного функционирования налоговой системы во многом зависит результативность применяемых экономических решений. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. В условиях перехода от административно - директивных методов управления к экономическим, резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. Налоговая система в Российской Федерации практически была создана в 1991 году, когда в декабре этого года был принят пакет законопроектов о налоговой системе. Главной целью налоговой реформы в России была провозглашена всемерная поддержка становления рыночных отношений. При этом, она должна была способствовать определенному выравниванию уровней доходов всех групп населения, оказывать поддержку малоимущим, обеспечивать более-менее справедливое распределение налогового бремени по регионам и др. Налоги - это одно из основных понятий финансовой науки. Сложность понимания природы налога обусловлена тем, что налог - это одновременно экономическое, хозяйственное и правовое явление реальной жизни. Законодательство Российской Федерации о налогах и сборах состоит из Налогового Кодекса Российской федерации и принятых в соответствии с ним федеральных законов о налогах и сборах. Налоговый Кодекс устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации. Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения. Актуальность темы исследования определена тем, что налоговые платежи самым существенным образом влияют на работу предприятия, и прежде всего на конечные финансовые результаты. Естественно, налоговая система влияет и на социальные процессы на уровне коммерческих предприятий через эффективность функционирования коммерческой организации. Если налоговая система позволяет эффективно функционировать коммерческой организации, то в этом случае у нее имеются возможности для повышения заработной платы, что ведет не только к повышению материального положения работников предприятия, но и к увеличению отчислений по единому социальному налогу, НДФЛ. Объект исследования – налогообложение предприятия в современных условиях. Предмет исследования - система организации учета расчетов по налогам и сборам на предприятии. Цель курсовой работы - раскрыть особенности и методику учета расчетов по налогам и сборам на предприятии. Для достижения этой цели необходимо решать следующие задачи: 1. рассмотреть особенности налогообложения предприятий, его нормативное обеспечение, систему действующих налогов и сборов и организация их учета 2. раскрыть особенности учета расчетов по федеральным налогам; 3. проанализировать особенности учета региональных налогов и сборов; 4. раскрыть особенности учета местных налогов и сборов; 5. проанализировать особенности учета отложенных активов и обязательств. Методы исследования: сравнение, сопоставление, анализ, синтез. Информационной базой исследования явились соответствующие нормативные акты в рамках данной темы. Структура работы: введение, пять глав, заключение и список источников и литературы. Налог - обязательный платеж, взимаемый государством с физических и юридических лиц. Налоги и сборы являются основными источниками формирования государственного и местного бюджетов. Основная функция налогов регулировать экономику. С Помощью рычагов налоговой политики государство оказывает воздействие на состояние хозяйственной конъюнктуры, стимулирует экономический рост. Налоговая система выполняет следующие функции: фискальную, распределительную, регулирующую, стимулирующую и контрольную.

С помощью фискальной политики формируются доходы государства, необходимые для реализации политических, социально-экономических задач. Государство осуществляет распределительные функции, формируя доходы и расходы (федерального, регионального, местного бюджетов, внебюджетных фондов), обеспечивая социальную защиту определенных категорий населения. Сущность регулирующей функции проявляется в дифференцированном подходе к различным отраслям, видам деятельности, регионам. Регулирующая функция проявляется в форме льгот и санкций. Налоговые льготы стимулируют развитие перспективных отраслей, обеспечивают вложения инвестиций в основной капитал, налоговые санкции выступают проявлением контрольной функции. Количественное отражение налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах проявляется в контрольной функции. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и финансовую политику. Система налогов обладает разветвленной структурой, в ней представлено множество разнообразных видов и типов налогов.

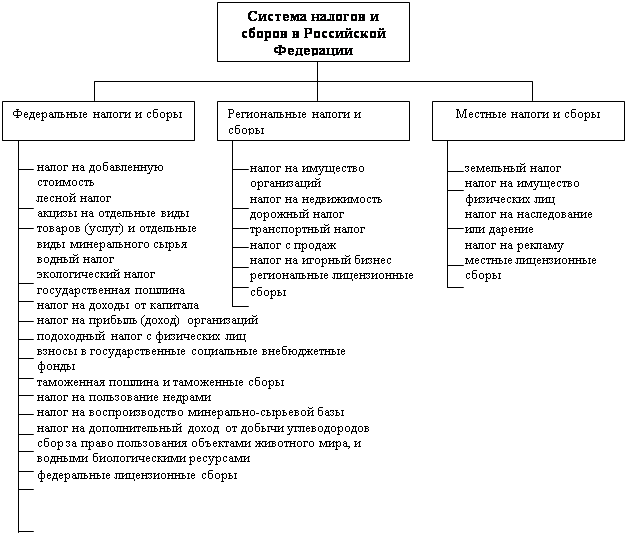

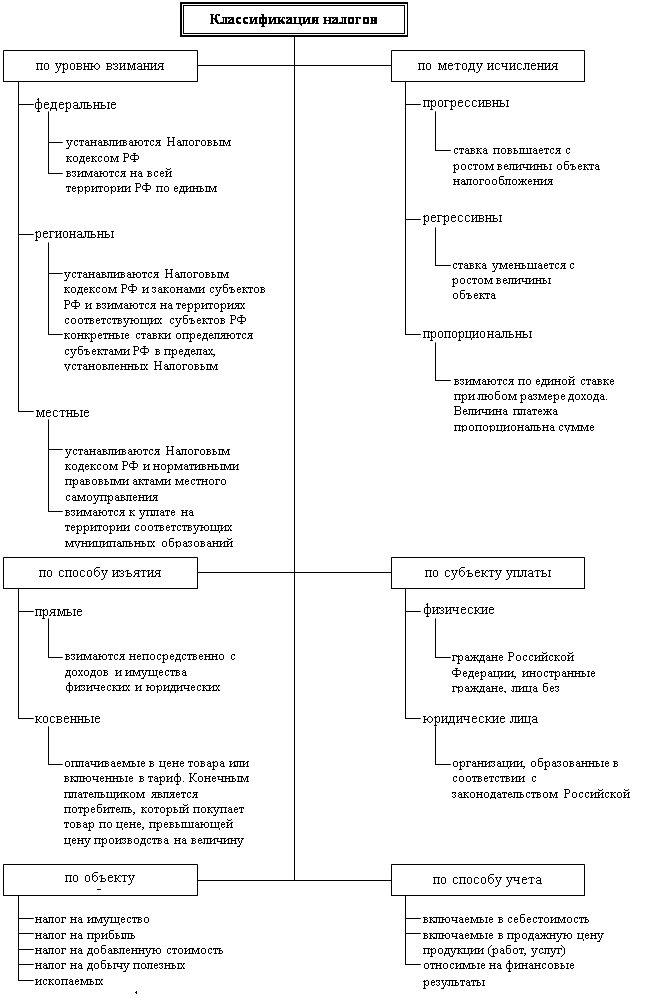

Классификационные признаки являются объективными критериями разграничения налогов, предопределенными самой экономической природой налога. Налоги классифицируются по уровням взимания, по методу установления, источникам выплат, по субъекту уплаты, по методу исчисления и т.д. В Налоговом кодексе РФ, вступившем в действие с 1 января 1999 года определено 16 федеральных, 7 региональных и 5 местных налогов. Согласно статье 19 НКРФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги или сборы. В соответствии со статьей 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: · объект налогообложения; · налоговая база; · налоговый период; · налоговая ставка; · порядок исчисления налога; · порядок и сроки уплаты налога. Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Налогового кодекса. Товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и физических лиц. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Реализацией товаров (работ, услуг) организацией или индивидуальным предпринимателем признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Налоговым кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе (ст. 39 НК РФ). Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения устанавливаются Налоговым кодексом. Налоговые ставки по федеральным налогам устанавливаются Налоговым кодексом. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных Налоговым кодексом. В соответствии со статьей 21 Налогового кодекса РФ налогоплательщики имеют право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах. В статье 56 НК РФ указано, что льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. То есть налоговые льготы могут состоять в уменьшении размера подлежащего уплате налога и (или) сбора, полном освобождении от уплаты налога и (или) сбора, в предоставлении отсрочки, рассрочки по уплате налога и (или) сбора. Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Порядок уплаты федеральных налогов устанавливается Налоговым кодексом. Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления в соответствии с Налоговым кодексом. Уплата налогов производится в наличной или безналичной форме. При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени в порядке и на условиях, предусмотренных Налоговым кодексом. 2. Учет расчетов по федеральным налогамОсновное место в российской налоговой системе с момента ее образования в 1992 году, занимают косвенные налоги. Конечным плательщиком косвенных налогов является потребитель, который покупает товар или оплачивает услугу по цене, которая превышает цену производства на величину налога. Традиция косвенного налогообложения обусловлена рядом причин, важнейшей из которых является стремление реализовать, в условиях экономического спада, фискальную функцию налогов. Регулирующая функция, налога особенно в ее стимулирующем аспекте,1 отходит на второй план. Являясь регулятором спроса, косвенные налоги, влияют, в первую очередь, на решения потребителей. Производители воспринимают регулирующее воздействие опосредовано, через колебания спроса. К косвенным налогам относятся: налог на добавленную стоимость, акцизы и акцизные сборы, тарифно-таможенные сборы, импортно-экспортные пошлины и сборы. Налог на добавленную стоимостьВажнейшим из косвенных налогов, взимаемых с юридических лиц, является налог на добавленную стоимость. Налогообложение добавленной стоимости обеспечивает более 45% поступлений в бюджет. Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства и обращения. Сумма налога рассчитывается в виде разницы между суммами налога, полученными от покупателей за реализованные товары, и суммами налога, уплаченными поставщикам этих товаров и материальных ресурсов, стоимость которых включается в издержки производства и обращения. Фактический НДС оплачивается конечным потребителем товаров (работ, услуг) и не затрагивает издержки и прибыль предприятий - производителей промежуточной продукции, так как уплаченный ими как потребителями сырья и материалов налог в их себестоимость не включается, а идет на уменьшение подлежащего зачислению в бюджет НДС по проданным предприятиями товарам (работам, услугам). Налог включается производителем или продавцом в цену товара и оплачивается покупателем. Процентная ставка может различаться в зависимости от вида продукции. НДС взимается в нашей стране при реализации всех товаров, услуг и выполнении всех работ за редкими исключениями, оговариваемыми в специальных постановлениях. Налог на добавленную стоимость установлен главой 21 Налогового кодекса РФ. Плательщиками налога на добавленную стоимость являются все организации и индивидуальные покупатели, которые в соответствии со статьей 144 НК РФ подлежат обязательной постановке на учет в налоговом органе. При этом согласно статье 145 НКРФ организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС и налога с продаж не превысила в совокупности один миллион рублей. Положения статьи 145 НК РФ не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары и подакцизное минеральное сырье в течение трех предшествующих последовательных календарных месяцев. Лица, использующие право на освобождение, должны представить в налоговый орган по месту своего учета соответствующее письменное уведомление и документы, подтверждающие право на такое освобождение: - выписку из бухгалтерского баланса (представляют организации); - выписку из книги продаж; - выписку из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели); - копию журнала полученных и выставленных счетов-фактур. Уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение. Форма уведомления об использовании права на освобождение утверждена Приказом МНС РФ от 04.07.2002 № БГ-3-03/342. Объектом налогообложения признаются следующие операции: · реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При этом передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг); · передача на территории Российской Федерации товаров (выполнение работ, оказание слуг) для собственных нужд расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций; · выполнение строительно-монтажных работ для собственного потребления; · ввоз товаров на таможенную территорию Российской федерации. Налоговая база при реализации товаров (работ, услуг), определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 ЙК РФ, с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС и налога с продаж. Статьей 163 НКРФ календарный месяц установлен налоговым периодом для исчисления налога. В том случае, если ежемесячно в течение квартала сумма выручки от реализации товаров (работ, услуг) без учета налога и налога с продаж, для налогоплательщиков (налоговых агентов) не превышает один миллион рублей - налоговый период устанавливается как квартал. Налогообложение производится по налоговой ставке 0 процентов (п. 1 ст. 164 НК РФ) при реализации: - товаров, вывезенных в таможенном режиме экспорта; - работ (услуг) по сопровождению, транспортировке, погрузке и перегрузке экспортированных за пределы РФ товаров и импортированных в РФ, выполняемых российскими перевозчиками, и иные Подобные работы (услуги); - работ (услуг) по переработке товаров, помещенных под таможенный режим переработки товаров на таможенной территории и под таможенным контролем; - работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию РФ товаров, помещенных под таможенный режим транзита; - услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ по единым международным перевозочным документам; - работ (услуг), выполняемых (оказываемый) непосредственно в космичёском пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве; - драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, Центральному банку Российской Федерации, банкам; - товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним Представительствами; - припасов, вывезенных с территории РФ в таможенном режиме перемещения припасов. Налогообложение производится по налоговой ставке 10% (п. 2 ст. 164 НКРФ) при реализации: · следующих продовольственных товаров - - скота и птицы в живом весе; - мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий - сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы - балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов - ветчины, бекона, карбоната и языка заливного); - молока и молокопродуктов (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на. плодово-ягодной основе, фруктового и пищевого льда); - яйца и яйцепродуктов; - масла растительного; - маргарина; - сахара, включая сахар-сырец; - соли; - зерна, комбикормов, кормовых смесей, зерновых отходов; - маслосемян и продуктов их переработки (шротов(а), жмыхов); - хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия); - крупы; - муки; - макаронных изделий; - рыбы живой (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира); - море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры, осетровых и лососевых рыб; белорыбицы, лосося балтийского); осетровых, -рыб -белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи.и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе-ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов, варено-мороженых; лангустов); - продуктов детского и диабетического питания; - овощей (включая картофель); · следующих товаров для детей - - трикотажных изделий для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп: верхних трикотажных изделий, бельевых трикотажных изделий, чулочно-носочных изделий, прочих трикотажных изделий; перчаток, варежек, головных уборов; - швейных изделий, в том числе изделий из натуральных овчины и кролика (включая изделия из натуральных овчины и кролика с кожаными вставками) для новорожденных и детей ясельной, дошкольной, младшей и старшей школьных возрастных групп, верхней одежды (в том числе плательной и костюмной группы), нательного белья, головных уборов, одежды и изделий для новорожденных и детей ясельной группы. Положения настоящего абзаца не распространяются на швейные изделия из натуральной кожи и натурального меха, за исключением натуральных овчины и кролика (в ред. Федерального закона от 29.05.2002 № 57-ФЗ); - обуви (за исключением спортивной): пинеток, гусариковой, дошкольной, школьной; валяной; резиновой: малодетской, детской, школьной; - кроватей детских; - матрацев детских; - колясок; - тетрадей школьных; - игрушек; - пластилина; - пеналов; - счетных палочек; - счет школьных; - дневников школьных; - тетрадей для рисования; - альбомов для рисования; - альбомов для черчения; - папок для тетрадей; - обложек для учебников, дневников, тетрадей; - касс цифр и букв; - подгузников; · периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера; · книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера; · услуг по экспедированию и доставке периодических печатных изданий и книжной продукции, которые указаны в абзацах первом и втором настоящего подпункта (утрачивает силу с 01.01.2003 Закон от 28.12.2001 № 179-ФЗ); · редакционных и издательских работ (услуг), связанных с производством периодических печатных изданий и книжной продукции (утрачивает силу с 01.01.2003 Закон от 28.12.2001 № 179-ФЗ); Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||