|

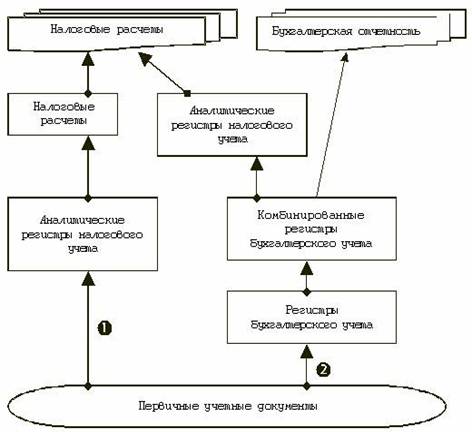

Курсовая работа: Организация налогового учёта в организации1. по стоимости первых по времени приобретения (ФИФО); 2. по стоимости последних по времени приобретения (ЛИФО); 3. по средней стоимости; 4. по стоимости единицы товара. Требование налогового законодательства о создании регистров налогового учета поставило российские компании перед необходимостью вести три вида учёта — управленческий, бухгалтерский и налоговый. Чтобы минимизировать затраты на ведение различных видов учета, необходимо автоматизировать учетную функцию и интегрировать налоговый учет с системами бухгалтерского и управленческого учета. Особенности налогового учёта кассовых операций - Общие требования по организации налогового учёта установлены статьей 313 НК РФ. Статьей 313 НК РФ установлено, что налоговый учёт - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом. Система налогового учёта, в отличие от бухгалтерского учёта, пока не регламентирована законодательно. В соответствии со ст. 313 НК РФ: «…система налогового учёта организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя». §1.2. Проблемы законодательного регулирования налогового учёта Понятие налогового учёта является сравнительно новым для отечественной системы законодательного регулирования деятельности хозяйствующих субъектов. Необходимость обособленного формирования данных о размере налоговой базы возникла одновременно с появлением различий в нормативном регулировании группировки и детализации данных для целей бухгалтерского учёта и для целей налогообложения. В связи с этим перед производственными предприятиями встала необходимость в организации налогового учета и контроля правильности осуществления расчетов по налогу па прибыль таким образом, чтобы, с одной стороны, выполнить требования законодательства, а с другой — минимизировать обусловленные этим издержки. В настоящее время перед предприятиями-налогоплательщиками остро стоит проблема выбора между двумя принципиально различными подходами: организации налогового учета как самостоятельной автономной системы и как подсистемы, использующей и обрабатывающей данные бухгалтерского учета, выступающего в качестве базовой системы. При этом ввиду того, что для бухгалтерских подразделений предприятий практически невозможно самостоятельно разработать методику организации и ведения налогового учета по причине отсутствия методологической поддержки со стороны государства, большое значение приобретает оказание аудиторскими организациями сопутствующих услуг по постановке системы налогового учета. Учитывая то, что налоговый учет является важным инструментом всей налоговой системы, анализ его принципов неотделим от правовых проблем общего состоянии налоговой системы. В связи с этим возникла необходимость углубленного исследования теоретических и практических аспектов организации и функционирования института налогового учета как составной части налогового менеджмента на производственном предприятии. Несмотря на то что проблемы организации налогового учета достаточно полно исследованы применительно к прежнему порядку налогообложения прибыли организаций, практика убедительно доказывает необходимость детального изучения их в свете ныне осуществляемой налоговой реформы. В соответствии с Налоговым кодексом РФ постановка налогового учета всецело находится в ведении налогоплательщика. Статья 313 НК РФ определяет понятие «налоговый учет» как систему обобщения информации для исчисления налоговой базы по налогу на прибыль на основе данных первичных документов. При этом основной причиной введения налогового учета признают наличие различий между правилами бухгалтерского учета и порядком формирования налоговой базы по налогу на прибыль. В соответствии с НК РФ определена также цель налогового учета — формирование полной и достоверной информации о порядке учета в целях налогообложения осуществляемых налогоплательщиком хозяйственных операций. Обобщены также основные принципы ведения налогового учета: - налоговый учет организуется налогоплательщиком самостоятельно; - применяется последовательно от одного налогового периода к другому; - непрерывно и в хронологическом порядке отражает все операции и объекты учета для целей налогообложения; - основывается на нормах и правилах определения налоговой базы по налогу на прибыль, установленных 25 главой НК РФ. Законодательством также предусмотрены различные варианты обобщения информация для целей налогового учета. Налогоплательщик может выбрать одну из схем формирования налоговой декларации. Рассмотрим подробнее варианты взаимодействия финансового и налогового учета при формировании налоговой отчетности (рис. 1).

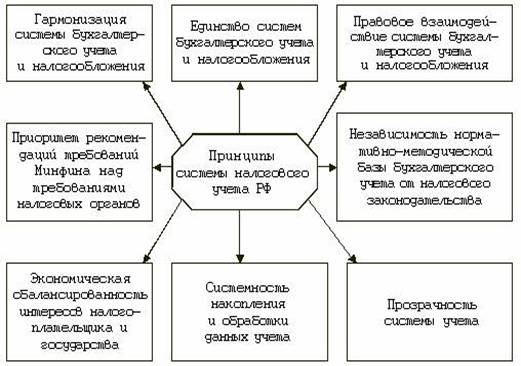

Рис. 1. Варианты формирования налоговой отчетности Преимуществом первого варианта является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам. Взаимодействие финансовой и налоговой составляющей бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документа. Недостатком такой схемы является ее высокая стоимость по сравнению с другими вариантами, связанная с привлечением большего числа дополнительного персонала, со значительным увеличением объема учетных документов. Преимуществом второго варианта является относительно небольшой объем учетной работы. Однако комбинированные регистры могут быть использованы в случае сходных методов группировки данных в финансовом и налоговом учете, при разных правилах учета они не применимы. Например, когда организация применяет разные способы начисления амортизации в налоговом и финансовом учете применение комбинированных регистров нецелесообразно. При различных правилах учета желательно наряду с финансовыми и комбинированными регистрами применять аналитические регистры налогового учета. Такая схема позволяет в максимальной степени использовать данные финансового учета и сближает налоговую и финансовую подсистемы бухгалтерии. Разработка комбинированных регистров налогового и финансового учета предполагает дополнение существующих регистров необходимыми реквизитами. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика. Рассмотрев в динамике проблему взаимодействия системы бухгалтерского учета и налогообложения и оценив отечественный опыт в построении моделей их сосуществования, можно сделать вывод, что национальная концепция развития системы бухгалтерского налогового учета должна строиться исходя из следующих ключевых принципов (рис. 2).

Рис. 2. Ключевые принципы системы налогового учета Принцип единства систем бухгалтерского учета и налогообложения заключается в создании системы учета, отвечающей рыночной экономике. При формировании соответствующего интереса со стороны широкого круга пользователей отчетности государство должно исходить из приоритета бухгалтерских правил, поступаясь в разумных пределах интересами налогообложения. Методика расчетов налоговых сумм и документальное оформление налоговых отношений в целом должны исходить из основ классического бухгалтерского учета, а не наоборот. Построение модели взаимоотношений бухгалтерского учета и налогообложения требует системности в процессе накопления и обобщения данных о налоговых обязательствах в учете, а также их отражения в отчетности. В ее основе должна быть схема отражения данных на счетах бухгалтерского учета, которая бы, с одной стороны, не нарушала целостность учета, а с другой — приводила к системному формированию информации, нужной для налогообложения. Это позволит реализовать одну из основных целей бухгалтерской отчетности — обеспечить все группы заинтересованных пользователей данными, достаточными для дальнейшей обработки и интерпретации в интересах и целях каждой из групп. Существующая же система налогового учета не позволяет оценить влияние отдельных элементов и статей доходов и расходов на величину отклонения налогооблагаемой прибыли от учетной. Отсутствие возможности установить взаимосвязь налоговой и бухгалтерской прибыли не позволяет инвесторам оценить влияние налоговой составляющей на финансовый результат деятельности организации. Более того, без знания факторов, которые влияют на величину налоговой базы, определяя ее отклонения от финансового результата организации, невозможно проанализировать действующую систему налогообложения и определить те изменения, внесения которых она требует для дальнейшего совершенствования. Принцип гармонизации системы бухгалтерского учета и налогообложения предполагает, что оптимизация функционирования и дальнейшего развития бухгалтерского учета и налогообложения, совершенствование их взаимоотношений во многом определяются сопоставимостью и однородностью понятийного аппарата вышеуказанных систем. Гармонизация применяемых системами терминов и определений приведет к согласованию объектов учета и налогообложения и, как следствие, к ликвидации противоречий, возникающих между бухгалтерским учетом и налогообложением. При разработке общих понятий следует также учитывать правовое толкование соответствующих понятий, содержащихся в нормах гражданского права. Принцип правового взаимодействия системы бухгалтерского учета и налогообложения предусматривает, что нормы налогового законодательства должны находить отражение в правилах бухгалтерского учета и наоборот. Экономическая сбалансированность интересов налогоплательщика и государства основывается на том факте, что превалирование контрольной функции налогообложения над остальными функциями налоговой системы недопустимо, так как ведет к игнорированию государством интересов хозяйствующих субъектов. Прозрачность системы учета предполагает, что налоговый учет в современном его виде привел к усложнению систем учета на предприятиях. Существующая налоговая методика исчисления результатов деятельности организации приводит к усложнению процедуры расчета налоговых обязательств. Появление дополнительных учетных процедур требует от налогоплательщиков увеличения штата работников и расходов на оплату труда. §1.3. Состав, структура и классификация регистров налогового учета на современном этапе Налоговый учет ведется на основе данных первичных документов в аналитических регистрах бухгалтерского и налогового учета. Регистры налогового учета представляют собой формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 Налогового Кодекса без распределения по счетам бухгалтерского учета. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и /или любых машинных носителях. Формы и порядок отражения в регистрах данных налогового учета и первичных учетных документов разрабатываются налогоплательщиком самостоятельно. Основанием записи в регистре налогового учета являются первичные учетные документы, в том числе справка бухгалтера. Подтверждением данных налогового учета являются первичные учетные документы, аналитические регистры налогового учета и расчет налоговой базы. Для сдачи отчетности устанавливается налоговый период и отчетный период. Отчетный период — для налогоплательщиков, исчисляющих ежемесячные авансовые платежи, — месяц, два месяца и т.д.; первый квартал, полугодие и 9 месяцев. Налоговый период — календарный год. Налоговая база определяется в соответствии с порядком налогового учета доходов и расходов, принятым в Налоговом Кодексе. Установлены особенности определения налоговой базы по отдельным видам доходов и видам деятельности: 1. — доходов от долевого участия; 2. — доходов простого товарищества; 3. — по деятельности, связанной с использованием объектов обслуживающих производств и хозяйств; 4. — по доверительному управлению имуществом; 5. — при передаче имущества в уставный капитал (фонд); 6. — при уступке права требования; 7. — по операциям с ценными бумагами. Расчет налога ведется по различным ставкам (0 %, 6%, 15%, 24% - для российских организаций и 10% и 20% — для иностранных организаций не связанных с деятельностью постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные теоретические принципы ведения налогового учета и составления отчетности. Концепция налогового учета организации включает общие положения по организации системы налогового учета, изложенные в Налоговом Кодексе, и выбранные организацией конкретные формы и способы учета доходов и расходов и порядок признания доходов и расходов. Концепция налогового учета разрабатывается применительно к хозяйственной деятельности организации и учетной системе. Разработка может осуществляться специалистами со стороны или своими силами При формировании концепции налогового учета конкретной организации, принимаются допущения об отсутствии отдельных объектов налогообложения, либо выборе определенного варианта налогооблагаемой базы из числа возможных. Формы и способы ведения налогового учета зависят от: 1. — форм и методов ведения бухгалтерского учета; 2. — системы обработки учетных данных и организации информационной системы; 3. — количества фактов хозяйственной жизни, которые подлежат налоговому учету; 4. — специфики деятельности организации. Порядок признания доходов и расходов определяется организацией в соответствии с требованиями налогового Кодекса и выбранными вариантами учета, определяемыми учетной политикой для целей налогообложения. Разработка системы бухгалтерского и налогового учета взаимосвязана - невозможно поставить налоговый учет, не проведя анализ системы бухгалтерского учета и необходимые корректировки бухгалтерского учета. Глава 2. Основные схемы организации налогового учёта на предприятиях Российской Федерации §2.1.Постановка создаваемой организации на налоговый учет Постановка создаваемой организации на налоговый учет осуществляется в том же регистрирующем органе (государственной налоговой инспекции), который осуществляет государственную регистрацию юридических лиц и индивидуальных предпринимателей и вносит соответствующие записи в единые государственные реестры юридических лиц и индивидуальных предпринимателей. Постановка на налоговый учет осуществляется после государственной регистрации юридического лица и внесения о нем сведений в ЕГРЮЛ. Организации-налогоплательщики должны стать на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств. Организация, в состав которой входят обособленные подразделения, расположенные на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого своего обособленного подразделения, подав в налоговый орган заявление по форме № 09-1 -1 «Заявление о постановке на учет юридического лица в налоговом органе по месту нахождения его обособленного подразделения на территории Российской Федерации». Постановка на учет в налоговом органе организации по месту ее нахождения осуществляется на основе сведений, содержащихся в Едином государственном реестре юридических лиц. При постановке на учет в налоговом органе организации присваивается ИНН, который представляет Ю-значный цифровой код, состоящий из последовательности цифр, характеризующих слева направо следующее: · код налогового органа, который присвоил ИНН; · собственно порядковый номер о записи юридического лица в территориальном разделе Единого государственного реестра налогоплательщиков (ЕГРН) налогового органа, осуществившего постановку на учет, — для организаций пять знаков; · контрольное число, рассчитанное по специальному алгоритму, состоящее из одного знака. В дополнение к ИНН в связи с постановкой на учет в разных налоговых органах по основаниям, предусмотренным НК РФ, для организаций применяется код причины постановки на учет (КПП), состоящий из последовательности цифр слева направо, представляющий девятизначный цифровой код. Код причины постановки на учет присваивается организации при постановке на учет: · по месту нахождения вновь созданного юридического лица (в том числе путем реорганизации) одновременно с присвоением ИНН; · при изменении места нахождения юридического лица в налоговом органе по новому месту нахождения на основании выписки из ЕГРЮЛ, поступивший из налогового органа по прежнему месту нахождения организации; · по месту нахождения обособленных подразделений на основании заявления о постановке на учет. Постановка на учет в налоговом органе организаций и внесения сведений в ЕГРН осуществляется на основе сведений, внесенных в ЕГРЮЛ. Для постановки на учет в налоговом органе организации и внесения сведений в ЕГРН используется выписка из ЕГРЮЛ по форме № 5 к Правилам ведения ЕГРЮЛ. Налоговый орган по месту нахождения юридического лица обязан осуществить его постановку на учет с присвоением ИНН и КПП, внести в ЕГРН не позднее пяти рабочих дней со дня представления документов для государственной регистрации и выдать (направить по почте с уведомлением о вручении) заявителю свидетельство о постановке на учет в налоговом органе одновременно со свидетельством о государственной регистрации юридического лица. Копии документов, содержащиеся в регистрационном деле юридического лица (за исключением заявления и документа об оплате государственной пошлины) с сопроводительным письмом не позднее трех рабочих дней, следующих за днем внесения записи в ЕГРЮЛ, направляются в налоговый орган по месту нахождения организации заказным письмом с уведомлением и с приложением описи вложения или курьерской связью для формирования учетного дела налогоплательщика. При этом в регистрационное дело юридического лица подшиваются копия сопроводительного письма, которым направлен пакет документов юридического лица, и уведомление с отметкой отделения почтовой связи о дате вручения документов юридического лица налоговому органу по месту его нахождения. В качестве документов, подтверждающих создание обособленного подразделения организации, могут быть представлены учредительные документы юридического лица с указанием в них сведений об обособленном подразделении, либо выписка из ЕГРЮЛ, либо положение об обособленном подразделении, либо распоряжение (приказ) о его создании. При отсутствии документов, подтверждающих создание обособленного подразделения, постановка на учет организации в налоговом органе осуществляется на основании заявления о постановке на учет и заверенной в установленном порядке копии свидетельства о постановке на учет организации в налоговом органе организации по месту ее нахождения. При наделении организацией обособленного подразделения по уплате налогов по месту нахождения представляется в налоговый орган документ, подтверждающий указанные полномочия. Налоговый орган обязан осуществить постановку организации на учет по месту нахождения обособленного подразделения в течение пяти дней со дня представления всех необходимых документов. Налоговый орган, осуществивший постановку на учет юридического лица, выдает ему свидетельство о постановке на учет по форме № 09-1 -2 или уведомление по форме № 09-1-3. Налоговые органы, осуществившие постановку на учет организации по месту нахождения ее обособленного подразделения, месту принадлежащего ей недвижимого имущества, месту принадлежащих ей транспортных средств, а также по иным основаниям, предусмотренным НК РФ, обязаны сообщать по месту нахождения организации о постановке на учет и о присвоении соответствующего КПП в течение одного рабочего дня со дня постановки организации на учет в данном налоговом органе. Регистрация организаций в качестве страхователей в территориальном органе Пенсионного фонда РФ: Регистрация организаций в качестве страхователей осуществляется в 30-дневный срок с момента государственной регистрации по месту их нахождения. Организации имеющие отдельный баланс, расчетный счет, начисляющие выплаты и иные вознаграждения в пользу физических лип, регистрируются в качестве страхователей по месту нахождения каждого подразделений, через которые эти организации выплачивают вознаграждения физическим лицам. Регистрация организаций в качестве страхователей производится на основании Заявления о регистрации в территориальном органе Пенсионного фонда РФ страхователя-организации (см. ниже), а также представленных одновременно с ним заверенных в установленном порядке копий: · свидетельства о государственной регистрации; учредительных и иных документов, необходимых при государственной регистрации; · других документов, подтверждающих в соответствии с законодательством РФ создание организации; · свидетельства о постановке на учет в налоговом органе; · письма органа статистики о присвоении кодов и классификационных признаков. При регистрации организации в качестве страхователя по месту нахождения обособленного подразделения к документам, перечисленным выше, дополнительно прилагаются заверенные в установленном порядке копии: · документов, подтверждающих создание обособленного подразделения (учредительных документов, в которые внесены дополнения о создании обособленного подразделения, положения об обособленном подразделении, распоряжения (приказа) о создании, доверенности, выданной организацией руководителю обособленного подразделения); · документов, подтверждающих исполнение обособленным подразделением обязанности организации по уплате страховых взносов по месту нахождения этого обособленного подразделения; · свидетельства о постановке на учет в налоговом органе по месту нахождения обособленного подразделения. Заявление о регистрации страхователя-организации заполняется в соответствии с Порядком заполнения заявления о регистрации в территориальном органе Пенсионного фонда РФ страхователя-организации, изложенным ниже. Сведения о страхователе-организации после ее регистрации вносятся в государственный банк данных по всем категориям страхователей. На каждого вновь зарегистрированного страхователя в территориальном органе ПФР заводится личное дело страхователя, в которое подшиваются документы, представленные организациями для их регистрации в качестве страхователей. Для учета страхователей, регистрирующихся в территориальном органе ПФР, ведется Журнал регистрации страхователей в территориальном органе ПФР. При регистрации страхователю-организации вручается Извещение о регистрации в территориальном органе ПФР страхователя-организации, удостоверяющее регистрацию в качестве страхователя и содержащее необходимую информацию о регистрационном номере страхователя, о порядке и сроках уплаты взносов на обязательное пенсионное страхование и представлении в установленном порядке сведений о застрахованных лицах в территориальный орган ПФР. Организации при регистрации в территориальном органе ПФР в качестве страхователя по месту нахождения обособленного подразделения вручается Извещение о регистрации в территориальном органе ПФР страхователя-организации по месту нахождения обособленного подразделения в двух экземплярах, один из которых в 10-дневный срок подлежит представлению в территориальный орган ПФР по месту нахождения организации. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||