|

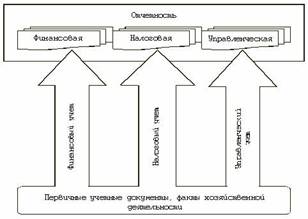

Курсовая работа: Организация налогового учёта в организацииПорядок заполнения заявления о регистрации в территориальном органе ПФР страхователя-организации утвержден постановлением Правления ПФР от 19 марта 2003 г. № ЗЗп. В соответствии с установленным порядком заявление заполняется в одном экземпляре и представляется в территориальный орган ПФР по месту нахождения организации, при наличии обособленного подразделения — также по месту нахождения обособленного подразделения, одновременно с копиями заверенных в установленном порядке документов. Сведения, указанные в Заявлении, должны соответствовать учредительным и иным документам, необходимым для регистрации. В адресной части заявления указываются наименование и код территориального органа ПФР, в который представляются заявление и другие документы, необходимые для регистрации. Полное и сокращенное наименование страхователя указываются в соответствии с учредительными документами страхователя. Идентификационный номер налогоплательщика (далее — ИНН), код причины постановки на учет (далее — КПП), код налогового органа (ИМНС), в котором страхователь состоит на учете по месту своего нахождения, указываются в соответствии с документом, подтверждающим постановку организации на учет в налоговом органе. Юридический адрес включает почтовый индекс, наименование субъекта Российской Федерации, наименование района, наименование города (поселка и т.д.), наименование улицы (проспекта, переулка и т.д.), номер дома (владения), корпуса (строения), квартиры (офиса) и указывается в соответствии с учредительными документами организации или иным распорядительным документом о создании организации. Для общественных организаций и объединений приводится адрес, указанный в документе о представлении юридического адреса. В случае отсутствия у юридического лица приведенных выше адресов указывается адрес места нахождения органов организации, фактический адрес постоянно действующего исполнительного органа страхователя (администрации, дирекции, правления или иного подобного органа) указывается независимо оттого, совпадает ли он с юридическим адресом. Форма Заявления о регистрации в территориальном органе ПФР страхователя-организации утверждена постановлением Правления ПФР от 19 марта 2003 г. № ЗЗп. (Приложение 1) §2.2. Альтернативные варианты организации налогового учета Учитывая то, что налоговый учет является важным инструментом всей налоговой системы, анализ его принципов неотделим от правовых проблем общего состоянии налоговой системы. В связи с этим возникла необходимость углубленного исследования теоретических и практических аспектов организации и функционирования института налогового учета как составной части налогового менеджмента на производственном предприятии. Несмотря на то что проблемы организации налогового учета достаточно полно исследованы применительно к прежнему порядку налогообложения прибыли организаций, практика убедительно доказывает необходимость детального изучения их в свете ныне осуществляемой налоговой реформы. Как уже говорилось выше, в соответствии с Налоговым кодексом РФ постановка налогового учета всецело находится в ведении налогоплательщика. Статья 313 НК РФ определяет понятие «налоговый учет» как систему обобщения информации для исчисления налоговой базы по налогу на прибыль на основе данных первичных документов. При этом основной причиной введения налогового учета признают наличие различий между правилами бухгалтерского учета и порядком формирования налоговой базы по налогу на прибыль. В соответствии с НК РФ определена также цель налогового учета — формирование полной и достоверной информации о порядке учета в целях налогообложения осуществляемых налогоплательщиком хозяйственных операций. Одной из основных целей, стоящих перед должностными лицами, ответственными за организацию налогового учета, является точное определение категорий имущества, используемого при непосредственном производстве продукции, выполнении работ, оказании услуг, а также персонала, заработная плата которого подлежит включению в прямые расходы организации. Если при этом будет допущена ошибка, неминуем пересчет налоговой базы и задолженности перед бюджетом. Занижение базы может иметь место в том случае, когда расходы, которые должны относиться к прямым, будут включаться в состав косвенных и списываться на уменьшение налоговой базы вне зависимости от объемов реализации готовой продукции, выполненных работ или оказанных услуг и от объемов незавершенного производства. Сумма прямых расходов, осуществленных в отчетном или налоговом периоде, также уменьшает доходы от реализации отчетного (налогового) периода, за исключением сумм прямых расходов, распределяемых на остатки незавершенного производства. В настоящее время существует множество мнений по выбору формы ведения налогового учета, укрупненно их можно свести в несколько следующих направлений. 1. Система налогового учета, рекомендуемая Федеральная налоговая служба России (далее в тексте ФНС России), базируется на построении массива регистров промежуточных расчетов. Эти регистры предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК РФ. При этом под промежуточными показателями понимаются показатели, для которых не предусмотрены соответствующие отдельные строки в декларации, т. е. их значения хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальные расчеты или в составе обобщающего показателя. Постановка системы налогового учета — дело дорогостоящее и интеллектуально емкое. Не каждый бухгалтер обладает необходимой квалификацией, чтобы внедрить новую систему налогового учета. ФНС России разработала порядок ведения налогового учета для организаций, регистры налогового учета, которые доведены до налогоплательщиков. Это рекомендательные формы для предприятий, которые при желании смогут ими воспользоваться. Использование подобной методики в настоящее время, на наш взгляд, представляется наиболее реальным. Она позволяет внесистемно, т. е. без создания параллельной учетной системы, на основе отдельных выборочных данных бухгалтерского учета определить объект налогообложения. При этом общий объем учетной работы по сравнению с остальными методиками значительно снижается, поскольку итоговые показатели по существенной части расчетов уже произведены в финансовом учете и не требуют пересчета для налогового учета. Таким образом, не происходит ненужного дублирования одних и тех же учетных операций. Основной проблемой при этом является получение необходимой налоговой информации по тем объектам учета, где требования по бухгалтерским стандартам и Налоговому кодексу не совпадают. 2. Организация налогового учета по принципу «приход-расход» с ведением книги доходов и расходов (аналогично применяющейся сейчас упрощенной системе бухгалтерского учета). Этот способ оптимален для небольших организаций, количество операций в которых невелико и которые будут определять доходы и расходы по кассовому методу. Однако в организациях с исследуемой спецификой в подавляющем большинстве случаев использование этой системы не представляется возможным, так как они, как правило, не относятся к той группе налогоплательщиков, которым разрешено применение кассового метода учета доходов и расходов. 3. При построении системы налогового учета использовать принцип двойной записи с использованием «налогового плана счетов» и разработкой «налоговых» проводок. Этот способ представляет собой автономный вариант ведения налогового учета (рис. 1), он очень трудоемок, так как в этом случае налоговый учет полностью отделяется от традиционного бухгалтерского.

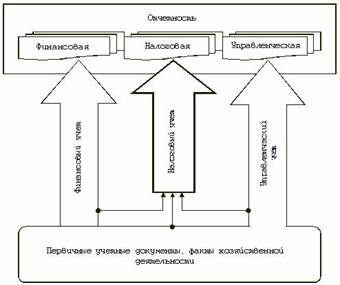

Рис. 3. Автономный вариант ведения налогового учета На сегодняшний день рассматривать налоговый учет как нечто обособленное от бухгалтерского было бы несправедливо. Слишком тесна методическая и документальная связь между ними. Не вызывает сомнений, что бухгалтерский и налоговый учет на предприятии являются предметом деятельности одних и тех же специалистов. На основании этого можно утверждать, что налоговый учет является одним из разделов бухгалтерского учета наряду с финансовым и управленческим учетом. Остается только определить ему место в бухгалтерии предприятия. 4. Четвертый путь — адаптировать для налогового учета действующий План счетов бухгалтерского учета, утвержденный приказом Минфина России от 31.10. 2000 г., пересмотрев порядок аналитическою учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и вести в одном Плане счетов и бухгалтерский и налоговый учет. При этом налоговый учет рассматривается только во взаимодействии с финансовой и управленческой составляющей бухгалтерского учета (рис. 2). Причина этому — наличие нормативного регулирования финансового учета со стороны государства, а так как управленческий учет не регулируется законодательством России, то его рассматривают как элемент бухгалтерии, заслуживающий внимания.

Рис. 4. Вариант ведения налогового учета во взаимодействии с финансовой и управленческой составляющей бухгалтерского учета В рамках этого варианта специалистами предлагается организовать систему налогового учета, которая будет состоять из аналитических таблиц, таблиц промежуточных налоговых расчетов и сводных таблиц. Аналитические таблицы налогового учета — это первичные бухгалтерские документы или данные бухгалтерского учета, сгруппированные в таблицы по элементам затрат, сформированные на основании требований главы 25 НК РФ. Так, налоговый учет по материальным расходам представлен в виде аналитической таблицы, заполняемой на основании первичных бухгалтерских документов. На основании аналитических таблиц налогового учета составляются сводные таблицы налогового учета, служащие для формирования в них конечных данных налоговой отчетности. При этом количество регистров налогового учета также велико, как и в Системе налогового учета, рекомендованной ФНС России, что исключает возможность их применения на средних и крупных предприятиях. Одновременное использование первичных документов для целей бухгалтерского учета и для целей налогообложения в принципе возможно, но на практике вряд ли может быть реализовано. Это связано с тем, что документальное оформление бухгалтерских операций достаточно жестко регламентировано не только документами системы нормативного регулирования бухгалтерского учета, но и действующим законодательством. Более рациональным является перегруппировка данных первичных бухгалтерских документов в соответствии с целями и задачами налогового учета и оформление их в виде бухгалтерских справок при организации налогового учета на том рабочем месте, где учитываются кассовые операции (это может быть как сам кассир, так и другой работник), целесообразно составление бухгалтерских справок по объектам бухгалтерского наблюдения. 5. Компромиссный вариант. Он заключается в использовании для налогового учета дополнительно вводимых забалансовых «налоговых» счетов к бухгалтерскому Плану счетов, на которых вести учет доходов расходов в разрезе требований главы 25 НК РФ. Обороты и остатки по этим счетам не будут отражаться в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер сможет при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета. Это будет удобно бухгалтерам, ведущим учет на компьютере с использованием бухгалтерских программ. Они должны будут добавить в алгоритм проведения некоторых хозяйственных операций дополнительные записи по счетам налогового учета и составить новые алгоритмы в тех случаях, когда бухгалтерский и налоговый учет одних и тех же операций ведутся по-разному [2]. Сторонниками данного варианта предполагаются забалансовые счета налогового учета, представленные в таблице 1, по дебету которых отражаются расходы и убытки, а по кредиту — доходы и прибыль. Счета налогового учёта

Таблица 1

В схеме проводок бухгалтерского учета типовых хозяйственных операций дописываются проводки, предназначенные для отражения данных на счетах налогового учета, и настраивают новые алгоритмы для случаев, когда принципы отражения той или иной операции в обоих видах учета неодинаковы. На основании накопленной на счетах налогового учета информации составляются аналитические регистры. Каждый регистр представляет собой отчет, где собрана информация, отраженная на определенном налоговом счете. Состав регистров ориентирован на соответствующие формы представления данных в декларации по налогу на прибыль организации и ее приложениях. Записи на налоговых счетах производятся по правилам, предусмотренным для забалансовых счетов бухгалтерского Плана счетов. Обороты и остатки по этим счетам не отражаются в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер может при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета. Фрагмент типовых хозяйственных операций представлен в таблице 2. Таблица 2 Порядок отражения на счетах налогового учета

В компьютерной системе «1С: Бухгалтерия 7.7» (более подробно вопросы автоматизации налогового учёта будут рассмотрены в третьей главе). для отражения данных налогового учета также применяются забалансовые счета, которые не используются для ведения бухгалтерского учета и не учитываются при формировании бухгалтерской отчетности. Номера налоговых счетов начинаются с буквы «Н»: Н01 «Формирование стоимость объекта учета»; 2 «Движение имущества, прав»; формируемые расходы»; Н04 «Расходы будущих периодов»; Н05 «Амортизируемое имущество»; 06 «Доходы от реализации имущества, работ, услуг, прав»; Н07 «Расходы, связанные с реализацией имущества, работ, услуг, прав»; Н08 «Внереализационные доходы»; Н09 «Внереализационные расходы»; Н10 «Убытки прошлых лет по объектам обслуживающих производств»; Н11 «Убытки прошлых лет»; Н12 «Учет целевого финансирования»; Н13 «Движение дебиторской и кредиторской задолженности». Важно отметить, что в основе такого варианта налогового учета лежит двойная запись операций на счетах налогового учета. §2.3. Взаимодействие учётной и налоговой политики организации В последнее время все больше и больше внимания уделяется налоговому и управленческому учету, при этом недооценивается значение бухгалтерского (финансового) учета. В частности, бытует мнение, что кроме как для расчета налога на имущество, он особо и не нужен. Хотя это далеко не так - финансовая отчетность просто необходима для внешних пользователей. За последние годы роль бухгалтерского учета в хозяйственной жизни российских предприятий существенно изменилась. Прежде всего, это заключается в том, что налоговые органы перестали быть единственным реальным пользователем бухгалтерской отчетности. Мощным шагом в этом направлении стало разъединение финансового и налогового учета, произошедшее с выходом в свет главы 25 НК РФ. С этого момента прошло уже достаточно много времени. Достаточно для того, чтобы понять, что для того или иного предприятия представляет собой финансовый учет, существующий самостоятельно по отношению к учету налоговому. При этом очень важно не забывать о значимой роли управленческого учета для внутренних пользователей отчетности, показывающего реалии хозяйственной деятельности компании. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||