|

Курсовая работа: Оценка использования зарубежного опыта при организации управления государственными (муниципальными) финансами РоссииВнешний долг частного и федерального сектора. По данным Центрального Банка Российской Федерации, общий внешний долг России (частный и федеральный сектор) на 1 января 2010 года составил 471,6 млрд. долл. США. В относительном выражении внешний долг частного и федерального сектора составляет 38,2 % от объема российского ВВП. Общие выплаты в 2009 году должны составить $141,0 млрд. (из них только $5 млрд. приходится на органы государственного управления), 2010 — $91,3 млрд. ($4,6 млрд.). Таблица 5 Динамика государственного внешнего долга России

Таблица 6 Внешний долг частного и федерального сектора

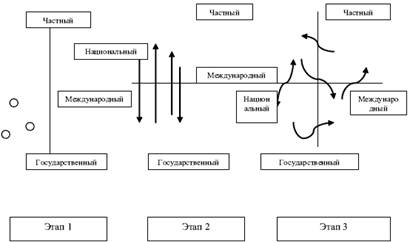

ГЛАВА 3. РАЗВИТИЕ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ФИНАНСОВ РОССИИ В СООТВЕТСТВИИ С ГЛОБАЛЬНЫМИ ИЗМЕНЕНИЯМИ МЕЖДУНАРОДНЫХ ФИНАНСОВ 3.1 Глобализация - влияние международных организаций на государственные финансы России и других стран Глобализация означает более тесную интеграцию стран и влияние международных организаций на государственные финансы всех стран. Интернациональные организации оказывают значительное влияние на государственные и муниципальные финансы в рамках одной страны, в том числе и России. Это происходит не только через государственный кредит, оказание финансовой помощи в рамках определенных программ (например, развитие системы Казначейства, финансирование Фонда реформирования региональных финансов), но и путем оказания консультативной помощи по совершенствованию бюджетного процесса, финансового менеджмента в государственных органах. Ниже представлены важнейшие международные организации, оказывающие влияние и на финансы России (в скобках приведены годы создания): - Международный валютный фонд (International Monetary Fund) (1945); - Международный банк реконструкции и развития (International Bank for Reconstruction and Development/World Bank) (1945); - Международный детский фонд ООН (United Nations Children's Fund) (1946); - Офис ООН помощи беженцам (Office of the United Nations High Commissioner for Refugees) (1950); - Международная организация помощи мигрантам (International Organization for Migration) (1951); - Международная финансовая корпорация (International Finance Corporation/World Bank) (1956); - Европейский банк развития (European Development Fund) (1957); - Международная ассоциация развития (International Development Association/World Bank) (1960); - Фонд капитального развития ООН (United Nations Capital Development Fund) (1966); - Программа развития ООН (United Nations Development Programm) (1966); - Инвестиционное агентство гарантий инвестиций (Multilateral Investment Guarantee Agency/World Bank) (1988); - Объединение бирж (Common Fund for Commodities) (1989); - Многосторонний Фонд для внедрения Монреальского протокола (Multilateral Fund for the Implementation of the Montreal Protocol) (1991); - Фонд глобальной защиты окружающей среды (Global Environment Facility) (1991); - Агенство атомной энергетики (Atomic Energy Agency) (2002); - Фонд мировой солидарности (World Solidarity Fund) (2002); - Международный Фонд для создания условий для авиационной безопасности (International Financial Facility for Aviation Safety) (2003); - Трастовый фонд различных групп (Global Crop Diversity Trust) (2004). Огромное влияние на внутренний национальный рынок оказывают валютный и фондовый рынки, а также косвенно и опосредованно воздействует миграция трудовых ресурсов. Встают вопросы правильного заимствования, правильного управления правительством бюджетными средствами. Эти вопросы характерны не только для России, но и для других стран с переходным уровнем развития экономики. Должны ли одалживать, заимствовать федеральные и субнациональные правительства? Откуда получать гарантии? Какие ограничения должны накладываться? Три этапа развития государственных финансов и уровни финансовых потоков представлены на рис. 4. Влияние интернациональных финансов затрагивает и налоговое планирование в России, например вопросы двойного налогообложения, налогового планирования, налогообложения организаций в оффшорных зонах.

Рис. 4. Этапы развития государственных финансов В систему регулирования деятельности органов власти на субфедеральном уровне в России постепенно вводится новый инструмент – кодексы лучшей практики управления общественными финансами. Суть и роль этого инструмента, а также его место в общей системе регулирования в России еще до конца неясны. Разработка этих кодексов, прежде всего, основывается на международном опыте. В то же время делается попытка учесть специфику российского законодательства, проводящиеся реформы и общий институциональный контекст. Особенности переходного этапа в сфере управления общественными финансами в России, когда фактически только формируются предпосылки для ответственного финансового менеджмента, оказывают сильное влияние не только на понимание сути и значения кодексов лучшей практики, но также на вопросы их практического применения региональными и местными органами власти. В последние годы масштабная работа по разработке принципов и кодексов по эффективному управлению государственными финансами была проделана международными организациями, заинтересованными в ответственном и эффективном управлении общественными финансами – Международным валютным фондом, Всемирным банком и ОЭСР, а также на региональном уровне, например Азиатским банком развития (АзБР). Европейский союз (ЕС) ввел ряд конкретных правил в отношении бюджетно-налоговой ответственности в рамках Пакта о стабильности и экономическом росте и введения евро в качестве единой валюты для некоторых своих членов. Принятые им правила (acquis communautaire) в области финансового контроля также имеют обязательное действие для членов ЕС. В Содружестве наций достигнуто соглашение о правилах проведения реформы в области управления общественными финансами. Страны-доноры разработали руководства для применения их на национальном уровне, предназначенные для использования при оказании технического содействия или предоставления бюджетной поддержки странам с переходной или развивающейся экономикой. Правительства некоторых стран или их министерства финансов также разработали принципы для собственного использования. В Лимской декларации установлены международно-признанные принципы аудита. Кроме того, в рамках мониторинга и пересмотра кредитных рейтингов частные рейтинговые агентства внимательно следят за действиями отдельных стран в сфере управления общественными финансами. Рассмотрим важнейшие международные правила осуществления государственного финансового контроля: 1. Процедура ЕС в отношении чрезмерного дефицита, включая нормы, утвержденные ст. 9 и 104 Договора ЕС и уточненные Положением Совета ЕС № 1055/2005 от 27.06. 2005, вносящая поправки в "Пакт о стабильности и экономическом росте" от 1997 г. Эти нормы в первую очередь затрагивают некоторые параметры, имеющие отношение к финансовой ответственности и принятые в качестве обязательных странами – членами ЕС; при этом они имеют особое значение для стран, входящих в зону евро. 2. Правила финансового контроля ЕС в отношении присоединившихся стран являются еще одним примером обязательных норм, затрагивающих не только использование бюджетных средств ЕС, но и национальные бюджеты, поскольку условием вступления в ЕС было распространение действия единых правил в отношении обоих уровней. Кодекс надлежащей практики по обеспечению прозрачности в бюджетно-налоговой сфере МВФ (пересмотренный 28 февраля 2001 г.) является одним из принятых на международном уровне Стандартов и кодексов, мониторинг которых осуществляет Форум по финансовой стабильности. Благодаря этому он пользуется широкой международной поддержкой. 3. Оптимальная практика по обеспечению прозрачности бюджета ОЭСР (обновлена в 2001 г.) была формально одобрена странами – членами ОЭСР и является общедоступным документом о надлежащей практике по обеспечению прозрачности бюджета. 4. Лимская декларация о руководящих принципах аудита, принятая членами Международной организации и высших органов финансового аудита (1977), содержит изложение согласованных принципов в отношении проведения независимого аудита общественных финансов, а также соответствующих методов работы. 5. Руководящие принципы осуществления реформы управления общественными финансами Содружества наций (2005) предлагают некоторые принципы, которые должны учитываться при реформировании системы управления общественными финансами, а также содержат предложения по осуществлению этих реформ. 6. Руководство МВФ по обеспечению прозрачности в бюджетно-налоговой сфере (апрель 1999 г.) содержит принципы по обеспечению прозрачности в бюджетно-налоговой сфере, а также большое число ссылок на иные источники, посвященные двум другим аспектам эффективного управления общественными финансами . Международный валютный фонд также подготовил целый ряд документов, касающихся эффективной и ответственной бюджетно-налоговой политики (включая вопросы, возникающие в связи с бюджетно-налоговым пространством для содействия экономическому росту), в том числе вопросы определения содержания этой политики и ее реализации на практике. 7. Руководство по управлению государственными расходами Всемирного банка (1998), содержащее всеобъемлющие рекомендации в отношении большинства аспектов управления общественными финансами и реализации бюджетных реформ в странах с переходной и развивающейся экономикой.[87] 8. Руководство ОЭСР (разработанное Р. Алленом и Д. Томмаси) содержит подробные руководящие указания, направленные на оказание содействия странам с переходной экономикой в переходе к современным методам управления общественными финансами. 9. Управление государственными расходами АзБР (С. Скьяво-Кампи и Д. Томмаси, 1999) является еще одним источником подробных методических рекомендаций. 10. Руководство по надлежащей практике министерства Великобритании по международному развитию, а также источники других доноров содержат рекомендации, представляющие интерес для развивающихся стран, где техническое содействие и финансовая помощь играют особенно важную роль. Национальные кодексы надлежащей практики, например применяемое в Великобритании "золотое правило", действуют в отношении осуществления заимствований со стороны государственных бюджетов. Однако данное заимствование должно идти только для финансирования инвестиций (в среднем с учетом цикличности экономического роста общий объем чистых заимствований не может превышать общий объем инвестиций). В зарубежной практике, в частности в Великобритании, кодексы лучшей практики направлены не только на поддержку передовых муниципальных образований. Заключение Подведем выводы. Экономическая роль государства заключается в реформировании отношений собственности, вертикали федеративного устройства в социально-экономической сфере, институциональных преобразованиях и достижении сбалансированности между экономической эффективностью и социальной справедливостью в обществе. Государственные и муниципальные финансы представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов. Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального секторов экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной рыночной экономики. Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы. Финансы способствуют решению общеэкономических задач, и поэтому финансовая система государства функционирует как совокупность взаимодействующих звеньев на каждом конкретном историческом этапе. Государственные и муниципальные финансы как экономическая категория проявляются в выполняемых ими функциях — распределительной и контрольной. Роль государственных и муниципальных финансов в реформировании российской экономики сводится к основным факторам: экономической стабилизации; адаптации к рыночным преобразованиям; стимулированию инвестиционной активности. Инвестиционная активность государства является результатом и индикатором экономического роста. Трансформация экономических отношений означает переход к новому типу экономического роста, основанный на низком уровне инфляции и безработицы, внешнеэкономической сбалансированности, благоприятной экологической среде и достаточно высоком жизненном уровне. Государственная финансовая политика является элементом макроэкономической политики и нацелена на обеспечение устойчивого социально-экономического развития. Финансовая политика включает следующие блоки: налоговый; бюджетный; денежно-кредитный; социальный; инвестиционный. Для стабилизации экономики и финансовой системы в современных условиях необходимо: обеспечить сбалансированность бюджетов и их утверждение на базе реального прогноза макроэкономических показателей; реализовать комплекс мер по расширению налогооблагаемой базы; стабилизировать валютный курс рубля; ориентировать денежно-кредитную политику на регулирование процентных ставок; повысить инвестиционную активность государственного и частного секторов экономики в развитии производства; принять комплекс мер по стабилизации и повышению жизненного уровня населения. Современная финансовая политика отличается высоким динамизмом, постепенным отказом от нерыночных форм регулирования воспроизводственных процессов. Список использованной литературы 1. Бюджетный Кодекс РФ. 2. Федеральный закон о Бюджетной классификации Российской Федерации № 115-ФЗ от 15 августа 1996 года. 3. Федеральный закон от 02 декабря 2009 года № 308-ФЗ "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов". 4. Федеральный закон "О финансовых основах местного самоуправления в Российской Федерации" от 25 сентября 1997 г. 126-ФЗ. 5. Федеральный закон Российской Федерации от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений". 6. Вахрин, П.И. Финансы. - М.: Информационно-внедренческий центр "Маркетинг", 2000. 7. Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. – М.: Издательско-торговая корпорация "Дашков и К", 2002. 8. Грязновой А.Г., Маркиной Е.В. Финансы. - М.: Финансы и статистика, 2004. 9. Дробозина Л. А. Финансы. М.: ЮНИТИ, 2003. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||