|

Курсовая работа: Оценка собственностиРезультат, полученный методом сравнительного подхода(наиболее объективный) – допуская, что предоставленная информация о сделках с аналогичными, нашему, объектами является качественной и отражает наличие активного и стабильного рынка инвестиций для данного типа собственности, можно сказать, что именно сравнительный подход дает наиболее объективную оценку, максимально учитывающую рыночную ситуацию. Результат, полученный методом доходного подхода (среднедостоверный) – исходя из того, что доходный подход определяет рыночную стоимость недвижимости как сумму доходов, которые оцениваемый объект может принести в будущем, скорректированную на риск их недополучения, Оценщик считает, что методика данного подхода создает картину о рыночной стоимости объекта оценки менее достоверную, чем вышеуказанная методика сравнительного подхода, исключительно опирающаяся на рыночные данные. Негативной стороной доходного подхода является сложность прогнозирования доходов и расходов, на величину которых влияет множество факторов как экономического, законодательного так и политического характера, также низкая достоверность изменения стоимости объекта оценки, субъективность расчета ставки доходности, основанного на оценке премий за выявленные риски. Результат, полученный методом затратного подхода (наименее объективный) – поскольку оцениваемый объект принадлежит сегменту рынка доходной недвижимости, и имеется обширная рыночная информация, можно сделать вывод, что в данном случае важность применения методики затратного подхода не является определяющей и данный подход ограничен в использовании при оценке объектов недвижимости, приносящих доход, так как не учитывает доходный потенциал. 3. Расчет стоимости объекта недвижимости с использованием методов доходного подхода: метод прямой капитализации, метод инвестиционной группы, тетехника Эллвуда, традиционная техника ипотечно-инвестиционного анализа Рассчитаем стоимость объекта оценки с использованием методов доходного подхода: метода прямой капитализации, метода инвестиционной группы, техники Эллвуда, традиционной техники ипотечно-инвестиционного анализа. Информация об объекте оценки приведена в таблице 3.1 Таблица 3.1

Рассмотрим определение стоимости объекта оценки с использованием метода прямой капитализации. Прямая капитализация – этот метод, используемый для конвертации суммы оцененного годового дохода в показатели стоимости в одно прямое действие – либо путем деления оцененного дохода на соответствующую ставку дохода, либо путем умножения суммы доходов на соответствующий фактор (мультипликатор) дохода.

Данный метод применяется при следующих условиях: - наличие активного рынка. - дата оценки объекта оценки и дата продажи сопоставимого объекта должны совпадать (не более 1-2 месяцев). - отсутствие задолженности по заемным средствам. В силу того, что информация, касающаяся объекта оценки не соответствует требуемым условиям для применения метода прямой капитализации, предлагаю отказаться от использования данного метода, поскольку стоимость объекта оценки, определенная с его помощью, не предоставит реальной картины о рыночной стоимости объекта оценки и будет сильно искажена. В данном случае, более целесообразным, считается применение метода, учитывающего способ финансирования сделки с недвижимостью или метода инвестиционной группы. Коэффициент капитализации определяется методом инвестиционной группы как средневзвешенная доходность собственных и заемных средств. Коэффициент капитализации зависит, с одной стороны, от требований инвестора к ставке дохода на вложенный собственный капитал и характера возмещения инвестированного капитала, с другой – от условий кредитования – процентной ставки, срока кредитования, коэффициента ипотечной задолженности, способа погашения основного долга. Данный метод применяется в том случае, если оцениваемая недвижимость приобретается с участием ипотечного кредита. C помощью этого метода можно также рассчитать и общий коэффициент капитализации. В этом случае метод называется «инвестиционная группа с амортизацией», поскольку учитывает как возврат собственного капитала, так и возврат (амортизацию) основной суммы ипотечного кредита. Для этого в качестве ставки дохода по кредиту используется не процент по закладной, а ипотечная постоянная, и не ставка дохода на собственный капитал, а коэффициент капитализации собственного капитала. Ипотечная постоянная и коэффициент капитализации собственного капитала взвешиваются соответственно по коэффициенту ипотечной задолженности и по доле собственного капитала в общей структуре капитала объекта недвижимости. Сумма этих средневзвешенных коэффициентов укажет на значение общего коэффициента капитализации. Ro = Rе * Wск + Rm * Wuк, где Re – коэффициент капитализации на собственный капитал; Rm – ипотечная постоянная(коэффициент капитализации по ипотке); Wск – удельный вес собственного капитала; Wuк – удельный вес заемного капитала. Вышеприведенная формула полностью соответствует условиям задачи, т.к. применяется в случае, когда в течение анализируемого периода заемщик уплачивает только проценты, а возврат основного долга предусматривается в момент перепродажи недвижимости. Алгоритм решения: Определяем удельные веса собственного и заемного капитала. Wuк

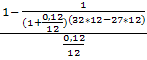

= Wuк

= Wск = 1- 0,8 = 0,2 В качестве ставки дохода на собственный капитал примем ставку дисконтирования, которая количественно равна ставке дохода, величина которой зависит от риска, связанного с оцениваемым объект: Re = 0,17 Находим ипотечную постоянную, предполагая, что платежи по кредиту осуществляются ежемесячно. Используя таблицы сложного процента находим величину взноса за амортизацию единицы при ежемесячном начислении процентов для периода – 32 года ; 0,010273 ИП(Rm) = 0,010273 * 12 = 0,1232803 Рассчитываем общий коэффициент капитализации, путем подстановки полученных результатов Rо = 0,17 * 0,2 + 0,1232803 * 0,8 = 0,1326. Определяем годовой действительный валовый доход, через расчет по имеющимся данным годового потенциального валового дохода: ДВД = ПВД – Потери + Прочие доходы; Определяем годовой чистый операционный доход: ЧОД = ДВД – ОР; ДВД = 90000 – (90000*3%) + 2000 = 89300 ЧОД = 89300 – (90000*7%) = 83000 Определив общий коэффициент капитализации и годовой чистый операционный доход, рассчитываем стоимость объекта оценки. V

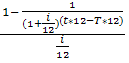

= Стоимость объекта оценки, полученная данным методом равна 625943 у.е. Расчет стоимости объекта оценки с использованием методики Эллвуда. Этот метод предлагает способ определения общего коэффициента капитализации по эмпирически найденной формуле, позволяющей учесть (по сравнению с техникой инвестиционной группы) дополнительные элементы, отражающие трансформацию собственных и заемных средств в составе инвестированного капитала, такие как финансовый леверидж. Он также учитывает прирост собственного капитала за счет амортизации ипотечного кредита и способы возмещения инвестированного капитала: Ro = Ye - m* C ± do * SFF(n;Ye), где Ro – общий коэффициент капитализации; Ye – ставка дохода на собственный капитал; m – коэффициент ипотечной задолженности; С – ипотечный коэффициент Эллвуда; d – изменение стоимости собственности за прогнозный период; SFF(n;Ye) – фактор фонда возмещения по ставке дохода на собственный капитал за прогнозный период. С = Ye + P * SFF(n;Ye) – Rm – называется С – фактором Эллвуда, или ипотечным коэффициентом, где С – коэффициент Эллвуда; Ye – ставка дохода на собственный капитал; P – доля кредита, выплаченная к моменту окончания прогнозного периода; Rm – ежегодная ипотечная постоянная, рассчитанная на основании ежегодных выплат и текущего остатка долга или же [F6]. Алгоритм решения: Рассчитываем долю кредита (P), выплаченного к моменту окончания прогнозного периода по формуле: Р

= i – ставка по кредиту; t – полный срок амортизации кредита; T – период владения собственностью. Подставляем имеющиеся по условию показатели в данную формулу: Р

= Определяем фактор Эллвуда: С = Ye + P * SFF(n;Ye) – Rm С = 0,17 + 0,555602 * 0,00249 – 0,12328 = 0,048103. Рассчитываем общий коэффициент капитализации: Ro = Ye - m* C ± do * SFF(n;Ye) Ro = 0,17 – 0,8 * 0,0481 – 0,54 * 0,00249 = 0,1301 Определяем стоимость объекта оценка путем деления чистого операционного дохода на общий коэффициент капитализации. V

= Таким образом стоимость объекта недвижимости, полученная с использованием метода Эллвуда равна 638462 у.е. Рассчитаем стоимость объекта оценки с использованием традиционной техники ипотечно – инвестиционного анализа. Традиционная техника ипотечно-инвестиционного анализа рассчитывается следующим образом ( в нашем случае объект с постоянным доходом): Сн = ИК + (ЧОД – РОД)|PVA|nR с.к. + (C n/n - HKn)|PV|nR c.к. , где Сн – стоимость недвижимости; ИК – ипотечный кредит; ЧОД – чистый операционный доход; РОД – расходы по обслуживанию долга; C n/n - цена перепродажи в конце анализируемого года; HKn – остаток долга по ипотечному кредиту на конец анализируемого периода; PVA – фактор текущей стоимости аннуитета; PV – фактор текущей стоимости; R c.к. – ставка дохода на собственный капитал; n – анализируемый период. Алгоритм решения: Рассчитываем годовой чистый операционный доход: ЧОД = ПВД – Потери + Прочие доходы – Операционные расходы ЧОД = 90000 – (90000*3%) + 2000 - (90000*7%) = 83000 у.е. Определяем величину месячного платежа по обслуживанию кредита: D

S

m=

ИК* ИК – ипотечный кредит i – ставка по кредиту t – срок полной амортизации кредита D S m = 0,10224 * 560000 =5725,43 у.е. Определяем величину ежегодного платежа по обслуживанию кредита: DS = DSm * 12 DS = 5725,43 * 12 = 68705 у.е. Рассчитываем величину ежегодных денежных поступлений: ЧОД – РОД = 83000 – 68705 = 14295 у.е. Определяем текущую стоимость ожидаемых денежных поступлений: (ЧОД – РОД)|PVA|nR с.к. , где n -27 лет; R с.к. – 17% 14295 * 5,79753 = 82876 у.е. Проводим оценку текущей стоимости выручки от перепродажи в конце анализируемого года: C n/n = P * (1+d)T, где Р – первоначальная стоимость недвижимости; Т – период владения собственностью; d – рост стоимости недвижимости в год; C n/n = 700000 * (1 + 0,02)27 = 700000 * 1,70689 = 1194823 у.е. Рассчитываем остаток ипотечного долга на дату перепродажи: HKn

= DSm *

HKn

= 5725,43 *

HKn = 5725,43 * 44,95504 = 257387 у.е. Рассчитываем ожидаемую выручку от перепродажи (на дату оценки): (C n/n - HKn)|PV|nR c.к. (C n/n - HKn)|PV|nR c.к. = (1194823 – 257387) * 0,01442 = 13518 у.е. Оцениваем текущую стоимость собственного капитала: Сc.к. = (ЧОД – РОД)|PVA|nR с.к. + (C n/n - HKn)|PV|nR c.к. Сc.к. = 82876 + 13518 = 96394 у.е. Определяем стоимость объекта недвижимости: Сн = ИК + Сc.к. Сн = 560000 + 96394 = 656394 у.е. Стоимость объекта недвижимости, рассчитанная с использованием традиционной техники ипотечно-инвестиционного анализа равна 656394 у.е. Заключение Используя, вышерассчитанные стоимостные результаты, полученные с использованием различных методик ипотечно-инвестиционного анализа, и информацию, предоставленную в задании на оценку рыночной стоимости объекта недвижимости, предоставляется возможным провести анализ факторов, оказывающих существенное влияние на величину стоимости оцениваемого объекта. В процессе определения рыночной стоимости объекта недвижимого имущества, Оценщик счел объективным отказ от применения метода прямой капитализации, имеющего ограничения в использовании, в случае оценки объектов собственности, обремененных заемными средствами. Наличие заемного финансирования требует особых методов построения общего коэффициента капитализации. Метод инвестиционной группы и метод Эллвуда предлагают различные способы определения общего коэффициента капитализации. Применение метода инвестиционной группы, в нашем случае, имеет одно существенное замечание – при нахождении ипотечной постоянной считается, что инвестор владеет недвижимостью в течение всего срока кредита, но на самом деле типичный инвестор владеет объектом недвижимости, как правило, более короткий срок. Не учитывается возможность будущего прироста или уменьшения стоимости активов, что влечет за собой погрешности в определении стоимости объекта оценки. Метод Эллвуда, по сравнению с техникой инвестиционной группы, позволяет учесть; дополнительные элементы, отражающие трансформацию собственных и заемных средств в составе инвестированного капитала, прирост собственного капитала за счет амортизации ипотечного кредита, способы возмещения инвестированного капитала, прирост или падение стоимости объекта недвижимости при его продаже, которая может произойти раньше, чем завершится срок погашения кредита. Оценка стоимости недвижимости методом дисконтирования денежных потоков, который является, как известно, наиболее гибким, точным, наиболее формализованным методом анализа, в условиях ипотечного кредитования объекта недвижимости реализуется с использованием традиционной ипотечно-инвестиционной техники. Практика показывает, что наиболее достоверным методом оценки, позволяющим учесть все многообразие форм привлечения заемных средств, является дисконтирование денежных потоков. При практическом использовании данной методики необходимо помнить, что использование заемных средств почти всегда увеличивает риск инвестирования, так как в случае невозврата кредита инвестор может лишиться залога. Следовательно, норма отдачи на собственный капитал при оценке доходов от связанных инвестиций должна быть выше нормы отдачи на собственный капитал при оценке доходов без использования заемных средств. Использование аппарата ипотечно-инвестиционного анализа позволит повысить достоверность экономических расчетов при принятии рациональных решений потенциальными инвесторами на рынке недвижимости, позволит ипотечным кредиторам, строительным предприятиям, риелторским и девелоперским группам обеспечить объективный анализ инвестиционных и финансовых решений при разработке механизмов финансирования инвестиций в недвижимость в российских условиях, включающих теперь и возможность использования ипотеки. Список используемой литературы: 1. Об оценочной деятельности в Российской Федерации: Федеральный закон Российской Федерации от 29 июля 1998 г. № 135-ФЗ (ред. от 17 июля 2009 г.). 2. О внесении изменений в Федеральный закон Об оценочной деятельности в Российской Федерации: Федеральный закон Российской Федерации от 27 июля 2006 г. № 157-ФЗ (ред. от 13 июля 2007 г.). 3. Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)»: Приказ Минэкономразвития России от 20.07.2007г. № 256. 4. Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»: Приказ Минэкономразвития России от 20.07.2007г. № 255. 5. Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)»: Приказ Минэкономразвития России от 20.07.2007г. № 254. 6. Грибовский С.В. Оценка стоимости недвижимости. - М.: Маросейка, 2009. - 432с. 7. Оценка недвижимости/ КасьяненкоТ.Г., Маховикова Г.А., Есипова В.Е., Мирзажанов С.К. – М.: КНОРУС, 2010. -752с. 8. Петров В.И. Оценка стоимости земельных участков. - М.: КНОРУС, 2007. - 208с. 9. Иванова Е.Н. Оценка стоимости недвижимости. - М.: КНОРУС, 2009. – 344с. 10. Оценка недвижимости/ под ред. А.Г. Грязновой, М.А. Федотовой – М.: Финансы и статистика, 2008. – 560с.:ил. 11. Симионова Н.Е. Методы оценки имущества: бизнес, недвижимость, земля, машины, оборудование и транспортные средства. – Ростов н/Д: Феникс, 2010. – 362с. 12. Горемыкин В.А. Экономика недвижимости. – М.: Высшее образование, 2007. – 655с. 13. Об утверждении методических рекомендаций по определению рыночной стоимости земельных участков: Распоряжение Минимущества России от 6 марта 2002г. №568-р (ред. от 31.07.2002 № 2314-р). |

|||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, где

, где ;

;