|

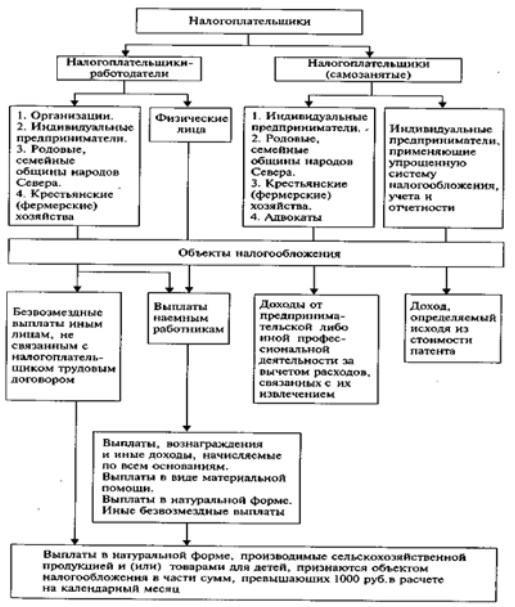

Курсовая работа: Порядок исчисления и уплаты единого социального налога организацииКурсовая работа: Порядок исчисления и уплаты единого социального налога организацииВведение Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном обществе налоги - основная форма доходов государства, ведь появление самих налогов связано с самыми первыми общественными потребностями. В широком смысле под налогом понимается взимаемый на основе государственного принуждения и не носящий характер наказания или компенсации обязательный безвозмездный платеж. В современной литературе о налогах приводится большое количество различного рода определений налогов. При этом во всех определениях неизменно подчеркивается, что налог - платеж обязательный. Другими словами, платежи, которые не являются для плательщиков обязательными, не относятся к налоговым. К налогам не относятся любые добровольные выплаты, взносы, отчисления. Налоги являются теми платежами, которые осуществляются безвозмездно, т. е. их уплата не устанавливает каких-либо конкретных обязанностей государства по отношению к лицу, вносящему эти платежи. Таким образом, к налогам не следует относить платежи, обязанность по уплате которых возникает в связи с заключением плательщиками с государством, государственными органами либо иными представителями государства каких-либо договоров. К налогам также не относятся платежи обязательного характера, взимаемые в качестве каких-либо санкций, например штрафы, а также различного рода компенсационные выплаты (например, выплаты по возмещению нанесенного ущерба). В отдельных определениях налога указывается, что налоги – это платежи, взимаемые в установленном законом порядке. Это справедливо в том смысле, что в цивилизованном государстве обязанности по уплате налогов должны устанавливаться законом. Однако включение в определение слов «платежи, взимаемые в установленном законом порядке» сильно ограничивает значение термина «налог». В ряде современных государств налоги могут вводиться постановлениями высшей исполнительной власти. Иначе говоря, от того, что обязанность по внесению какого-либо платежа не была установлена законодательной властью, соответствующий платеж не теряет своего налогового характера. В других определениях можно встретить указание на то, что налоги - это платежи, взимаемые с юридических и физических лиц. Итак, налоги - один из основных способов формирования доходов бюджетов. Как правило, налоги взимаются с целью обеспечения платежеспособности различных уровней государственной власти. Тема данной работы: «Порядок исчисления и уплаты Единого социального налога организации». Основное предназначение этого налога состоит в том, чтобы обеспечить мобилизацию средств для реализации права граждан России на государственное пенсионное и социальное обеспечение и медицинскую помощь. Единый социальный налог (ЕСН) введен в действие с 1 января 2001 г. и заменил собой действовавшие ранее отчисления в три государственных внебюджетных социальных фонда - Пенсионный фонд (ПФ) РФ. Фонд социального страхования (ФСС) РФ и фонды обязательного медицинского страхования (ФОМС). При этом необходимо отметить, что замена отчислений на единый социальный налог не отменила целевого назначения налога. Законодательной базой исчисления ЕСН является глава 24 Налогового кодекса РФ «Единый социальный налог (взнос)»; методические указания МНС России. Цель данной работы – отразить сущность Единого социального налога, включая аспекты его исчисления и уплаты. Задачи работы следующие: - подобрать и изучить литературные источники соответствующие тематике работы; - охарактеризовать понятие «налоги»; - раскрыть сущность Единого социального налога (ЕСН); - определить, кто является налогоплательщиками ЕСН и его объектами; - рассказать об исчислении и уплате ЕСН. Объект работы – налоговая система. Предмет работы – Единый социальный налог. Раздел 1. Сущность единого социального налога «Единый социальный налог (ЕСН) - федеральный налог, предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь, взимаемый в соответствии с главой 24 Налогового Кодекса»[1]. 1.1 Налогоплательщики и объект налогообложения «Определение налогоплательщиков единого социального налога имеет особо важное значение, поскольку в отличие от большинства других видов налогов ставки уплаты этого налога в значительной мере зависят от категорий налогоплательщиков. В первую очередь налогоплательщиками этого налога являются работодатели, которые производят выплаты наемным работникам. В их число входят организации, индивидуальные предприниматели, крестьянские (фермерские) хозяйства. В дальнейшем эта группа будет именоваться как налогоплательщики-работодатели. Ко второй группе относятся индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, а также адвокаты. В отличие от первой группы входящие во вторую выступают таковыми как индивидуальные получатели доходов от предпринимательской или другой профессиональной деятельности, без выплаты заработной платы наемным работникам. В дальнейшем они будут именоваться как налогоплательщики-предприниматели. На практике нередки случаи, когда один и тот же налогоплательщик одновременно может относиться сразу к обеим категориям налогоплательщиков. Одновременно с этим организации и индивидуальные предприниматели, переведенные в соответствии с действующим законодательством на уплату налога на вмененный доход для определенных видов деятельности, не являются налогоплательщиками единого социального налога в части доходов, которые они получают от осуществления этих видов деятельности»[2]. Итак, «налогоплательщиками налога признаются: 1) лица, производящие выплаты физическим лицам (работодатели): а) организации; б) индивидуальные предприниматели; в) физические лица, не признаваемые индивидуальными предпринимателями; 2) индивидуальные предприниматели, адвокаты. Если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому основанию (ст. 235 НК). Объектом налогообложения для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам. Объектом налогообложения для физических лиц, не признаваемых индивидуальными предпринимателями, признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Рис. 1 Схема налогообложения единым социальным налогом (взносом)[3] Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество, а также договоров, связанных с передачей в пользование имущества (п. 1 ст. 236 НК). Объектом налогообложения для индивидуальных предпринимателей и адвокатов признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением. Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом налогообложения является валовая выручка, определяемая в соответствии с Федеральным законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» (п. 2 ст. 236 НК). Выплаты и вознаграждения не признаются объектом налогообложения, если: а) у налогоплательщиков организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде; б) у налогоплательщиков – индивидуальных предпринимателей или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном периоде (п. 3 ст. 236 НК)»[4]. 1.2 Налоговая база «Налоговая база организаций и индивидуальных предпринимателей определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц. При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, не подлежащих налогообложению ЕСН, и сумм налоговых льгот по ЕСН), вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица - работника или членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения в их интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей). Налоговая база физических лиц, не признаваемых индивидуальными предпринимателями, определяется как сумма выплат и вознаграждений за налоговый период в пользу физических лиц (п. 1 ст. 237 НК). Налогоплательщики работодатели определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом (п. 2 ст. 237 НК). Налоговая база индивидуальных предпринимателей, адвокатов определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период, как в денежной, так и в натуральной форме от предпринимательской деятельности либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль организаций. Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, налоговая база определяется как произведение валовой выручки и коэффициента 0,1 (п. 2 ст. 237 НК). При расчете налоговой базы выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из их рыночных цен (тарифов), а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) - исходя из государственных регулируемых розничных цен. При этом в стоимость товаров (работ, услуг) включается соответствующая сумма НДС, а для подакцизных товаров и соответствующая сумма акцизов (п. 4 ст. 237 НК). Сумма вознаграждения, учитываемая при определении налоговой базы в части, касающейся авторского договора, определяется в соответствии с нормами НК по определению налоговой базы по налогу на доходы физических лиц (ст. 210 и п. 3 части первой ст. 221 НК). Налоговым периодом признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года (ст. 240 НК)»[5]. 1.2 Суммы, не подлежащие налогообложению, и налоговые льготы Не подлежат налогообложению единым социальным налогом: 1) государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам; 2) все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с: - возмещением вреда, причиненного увечьем или иным повреждением здоровья; - бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения; - оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия; - оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях; - увольнением работников, включая компенсации за неиспользованный отпуск; - возмещением иных расходов, включая расходы на повышение профессионального уровня работников; - трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации; - выполнением физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов). При оплате налогоплательщиком расходов на командировки работников как внутри страны, так и за ее пределы не подлежат налогообложению суточные в пределах норм, установленных в соответствии с законодательством РФ, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, расходы на оплату услуг связи, сборы за выдачу (получение) и регистрацию служебного заграничного паспорта, сборы за выдачу (получение) виз, а также расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в пределах норм, установленных в соответствии с законодательством РФ. Аналогичный порядок налогообложения применяется к выплатам, производимым физическим лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании; 3) суммы единовременной материальной помощи, оказываемой налогоплательщиком: - физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ; - членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи; 4) суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками – финансируемыми из федерального бюджета государственными учреждениями или организациями - в пределах размеров, установленных законодательством РФ; 5) доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации - в течение пяти лет начиная с года регистрации хозяйства (норма применяется в отношении доходов тех членов крестьянского (фермерского) хозяйства, которые ранее не пользовались такой нормой); 6) доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла; 7) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому налогоплательщиком в порядке, установленном законодательством РФ; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей; 8) стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая налогоплательщиком лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством РФ; 9) суммы, выплачиваемые физическим лицам избирательными комиссиями, а также из средств избирательных фондов кандидатов, зарегистрированных кандидатов на должность Президента РФ, кандидатов, зарегистрированных кандидатов в депутаты Государственной Думы, кандидатов, зарегистрированных кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта РФ, кандидатов, зарегистрированных кандидатов на должность главы исполнительной власти субъекта РФ, кандидатов, зарегистрированных кандидатов в выборный орган местного самоуправления, кандидатов, зарегистрированных кандидатов на должность главы муниципального образования, кандидатов, зарегистрированных кандидатов на должность в ином федеральном государственном органе, государственном органе субъекта РФ, предусмотренном Конституцией РФ, конституцией, уставом субъекта РФ, и избираемых непосрёдственно гражданами, кандидатов, зарегистрированных кандидатов на иную должность в органе местного самоуправления, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений и избирательных блоков за выполнение этими лицами работ, непосредственно связанных с проведением избирательных компаний; 10) стоимость форменной одежды и обмундирования, выдаваемых работникам, обучающимся, воспитанникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов власти бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании; 11) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников, обучающихся, воспитанников; 12) суммы материальной помощи, выплачиваемые физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышающие 3 тыс. руб. на одно физическое лицо за налоговый период. В налоговую базу в части суммы налога, подлежащей уплате в Фонд социального страхования РФ, помимо всех вышеуказанных выплат, не включаются также любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам. «Российское налоговое законодательство установило также отдельные налоговые льготы по единому социальному налогу. Одной из важнейших льгот является стимулирование использования труда инвалидов. В связи с этим от уплаты налога освобождаются организации любых организационно-правовых форм с сумм доходов, не превышающих 100000 руб. в течение календарного года, начисленных работникам, являющимся инвалидами I, II и III групп. В этих же целях освобождаются от налогообложения суммы доходов, не превышающие 100000 руб. в течение налогового периода на каждого отдельного работника, следующих категорий работодателей: 1) общественных организаций инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 %, и их структурных подразделений; 2) организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 %; 3) учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов. Вместе с тем указанные льготы не распространяются на организации, занимающиеся производством или реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также ряда других товаров. Кроме перечисленных льгот, законодательство установило льготу для налогоплательщиков-предпринимателей, являющихся инвалидами I, II и III групп, в части освобождения от налогообложения их доходов от предпринимательской и другой профессиональной деятельности в размере, не превышающем 100000 руб. в течение налогового периода. Одновременно с этим налогоплательщики-предприниматели, являющиеся инвалидами, освобождаются от уплаты налога в части сумм налога, зачисляемого в Фонд социального страхования РФ. Если в соответствии с законодательством РФ иностранные граждане и лица без гражданства, осуществляющие на российской территории деятельность в качестве индивидуальных предпринимателей, не обладают правом на государственное пенсионное, социальное обеспечение и медицинскую помощь за счет средств Пенсионного фонда РФ, Фонда социального страхования РФ, фондов обязательного медицинского страхования, они освобождаются от уплаты налога в части, зачисляемой в соответствующие фонды. Для исчисления налога важно установить дату получения доходов и осуществления расходов. Дата определяется в зависимости от категории, к которой относится налогоплательщик. Для доходов, начисленных налогоплательщиками-работодателями, датой получения доходов является день начисления доходов в пользу работника. Для доходов от предпринимательской или другой профессиональной деятельности, а также для других доходов, включая материальную выгоду, датой получения доходов является день фактической выплаты или получения соответствующего дохода»[6]. Таблица 1 Операции, освобождаемые от налогообложения Единым социальным налогом (взносом)[7]

Страницы: 1, 2 |

|

||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||