|

Курсовая работа: Податок з доходів фізичних осіб (на матеріалах ДПІ у Святошинському районі м. Києва)Таблиця 2.3 Ставки податку на доходи фізичних осіб у 2004 році

Таблиця 2.4 Ставки податку на доходи фізичних осіб у 2005 році

Таблиця 2.5 Ставки податку на доходи фізичних осіб у 2006 році

2.2 Роль податку з доходів фізичних осіб в місцевих бюджетах Згідно з Бюджетним Кодексом України [1,c.32] – податок з доходів фізичних осіб закріплений в розмірі 100% за місцевими бюджетами. В Україні в структурі бюджетів місцевих рад питома вага прибуткового податку (податку з доходів фізичних осіб) складає значну частку і коливається в межах від 25 до 60 %. Тобто прибутковий податок істотно впливає на утримання бюджетної сфери багатьох міст і районів України. Місцеві бюджети у 2005 році отримали 2450,8 млн.грн. податків, зборів та обов’язкових платежів, що становить 102,9 відс. до завдань встановлених місцевими Радами Київської області, понад план до місцевих бюджетів надійшло 69,1 млн.грн. Темп росту до 2004 року склав 133,5 відс., приріст склав 614,8 млн.грн.

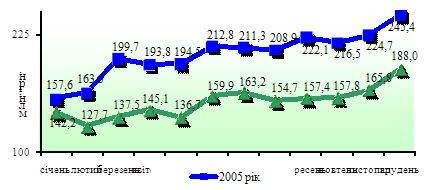

Рис.2.1. Щомісячні надходження платежів до місцевих бюджетів у 2004 2005 роках по Київській області В табл.Б.1 Б.2 додатку Б наведені динаміка та структура податків в місцеві бюджети по Київські області в 2003 – 2005 роках. Найбільші суми до місцевих бюджетів надходять по податку з доходів фізичних осіб та платі за землю, які в сумі складають 83,6 відс. до загальних надходжень.

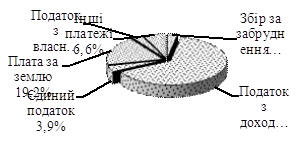

Рис.2.8. Питома вага основних податків у загальній сумі надходжень до місцевих бюджетів по Київській області у 2005 році

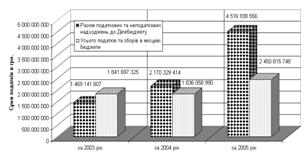

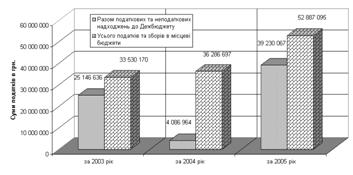

Рис. 2.9. Динаміка та обсяги надходження податків до державного та місцевих бюджетів по Київській області у 2003 – 2005 роках

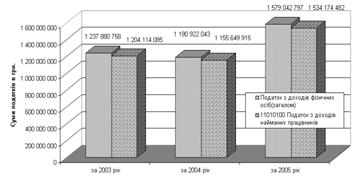

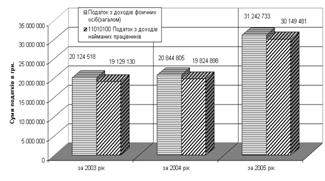

Рис. 2.10. Динаміка та обсяги надходження податків з доходів фізичних осіб до місцевих бюджетів по Київській області у 2003 – 2005 роках Як показує спільний аналіз графіків рис.2.8 – 2.10: структурна частка податку з доходів фізичних осіб в місцевому бюджеті становить від 67,2% у 2003 році до 64,4% у 2005 році; структурна частка податку з доходів найманих працівників в податку з доходів фізичних осіб становить від 97,3% у 2003 році до 97,15% у 2005 році; 2.3 Структура та динаміка податків з фізичних осіб в ДПІ у Святошинському районі за 2003 – 2005 роки В табл.В.1 – В.2 Додатку В наведені структуровані таблиці аналізу динаміки надходження податків в місцевий бюджети у 2003 – 2005 роках по ДПІ у Святошинському районі м. Києва (у розрізі груп податків та окремих податків). На рис.2.11 – 2.12 представлені в графічному вигляді результати структурного аналізу динаміки надходження податків у 2003 2005 роках по ДПІ у Святошинському районі м. Києва . Як показує спільний аналіз даних табл.В.1 – В.2 Додатку В та графіків рис.2.11–2.12: структурна частка податку з доходів фізичних осіб в місцевому бюджеті по Святошинському району становить від 60,0% у 2003 році до 59,1% у 2005 році, тобто є визначальною для бюджету району, хоч і меншою на 5%, ніж в середньому по Київській області; структурна частка податку з доходів найманих працівників в податку з доходів фізичних осіб становить від 95,0% у 2003 році до 96,6% у 2005 році, що на 2,0% є нижчою, ніж середній показник по Київській області. Знайдені тенденції є характерними для районів великого міста, де розвинутий індивідуальний бізнес і значно більша частка надходжень податків з доходів приватних підприємців, ніж в цілому по області.

Рис. 2.11. Динаміка та обсяги надходження податків до державного та місцевих бюджетів по ДПІ у Святошинському району м. Києва у 2003 – 2005 роках

Розділ 3. ОЦІНКА НАСЛІДКІВ РЕФОРМУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ ТА НАПРЯМКИ ЙОГО УДОСКОНАЛЕННЯ 3.1. Особливості методики перерахунку податку з фізичних осіб при отриманні податкового кредиту за даними сукупного доходу за рік Згідно з „Інструкцією про порядок нарахування платником податку податкового кредиту щодо податку з доходів фізичних осіб” (ЗАТВЕРДЖЕНО наказом Державної податкової адміністрації України від 22 вересня 2003 р. N 442), яку розроблено на підставі пункту 5.5 статті 5 Закону України "Про податок з доходів фізичних осіб" (далі Закон), Закону України "Про систему оподаткування в Україні", Закону України "Про державну податкову службу в Україні" та інших нормативно-правових актів, встановлюється порядок нарахування платником податку податкового кредиту для повернення надміру сплаченого податку [12, c.4]. Податковий кредит – це сума (вартість) витрат, понесених платником податку резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року, у випадках, визначених Законом. Платник податку резидент, який має індивідуальний ідентифікаційний номер, має право на нарахування податкового кредиту за наслідками звітного податкового року. Підстави для нарахування податкового кредиту із зазначенням конкретних сум відображаються платником податку в річній податковій декларації. Річна податкова декларація заповнюється платником податку самостійно або іншою особою, нотаріально уповноваженою на це платником податку. Декларація подається до податкового органу за місцем податкової адреси платника до 1 квітня року, наступного за звітним. До складу податкового кредиту включаються наведені в Інструкції фактично понесені витрати, підтверджені платником податку документально, а саме: фіскальним або товарним чеком, касовим ордером, товарною накладною, іншими розрахунковими документами або договором, які ідентифікують продавця товарів (робіт, послуг) та визначають суму таких витрат. Загальна сума нарахованого платником податку податкового кредиту не може перевищувати суми загального оподатковуваного доходу платника податку, одержаного протягом звітного податкового року як заробітна плата. Якщо сума нарахованого платником податку податкового кредиту перевищує суму загального оподатковуваного доходу платника податку, одержаного протягом звітного року як заробітна плата, податковий кредит надається такому платнику податку в розмірі суми загального оподатковуваного доходу платника податку, одержаного протягом звітного податкового року як заробітна плата. Якщо платник податку не скористався правом на нарахування податкового кредиту за наслідками звітного податкового року, то таке право на наступні податкові роки не переноситься. До складу податкового кредиту платник податку резидент має право включити такі витрати, фактично понесені ним протягом звітного податкового року: 1. У разі, якщо за рахунок іпотечного житлового кредиту будується чи придбається житловий будинок (квартира, кімната), визначений платником податку резидентом як основне місце його проживання, платник податку резидент має право включити до складу податкового кредиту частину фактично сплаченої протягом звітного податкового року суми процентів за таким іпотечним житловим кредитом. 2. Суму коштів або вартість майна, переданих платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, зареєстрованим в Україні, у розмірі, що перевищує два відсотки, але не є більшим п'яти відсотків від суми його загального оподатковуваного доходу такого звітного року. 3. Суму коштів, сплачених платником податку на користь закладів освіти для компенсації вартості середньої професійної або вищої форми навчання такого платника податку, іншого члена його сім'ї першого ступеня споріднення. Такі витрати включаються до податкового кредиту: а) при навчанні платника податку або іншого члена його сім'ї першого ступеня споріднення до податкового кредиту одного з таких членів за їх вибором; б) при навчанні обох членів подружжя окремо до податкового кредиту кожного, відповідно до вартості його навчання. Загальна сума коштів, сплачена платником податку на користь навчального закладу протягом звітного податкового року, яку платник податку або члени його сім'ї першого ступеня споріднення мають право включити до податкового кредиту, не повинна перевищувати суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень, помноженої на кількість місяців (повних або неповних) навчання протягом такого звітного податкового року. 4. Суму власних коштів платника податку, сплачених на користь закладів охорони здоров'я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім'ї першого ступеня споріднення, у тому числі для придбання ліків, донорських компонентів, протезно-ортопедичних пристосувань у розмірах, що не покриваються виплатами з фонду загальнообов'язкового медичного страхування. До складу податкового кредиту не включаються витрати на: а) косметичне лікування або косметичну хірургію (включаючи косметичне протезування, не пов'язане з медичними показаннями); б) водолікування та геліотерапію, не пов'язані з лікуванням хронічних захворювань; в) лікування та протезування зубів з використанням дорогоцінних металів, гальванопластики та порцеляни; г) аборти, крім абортів, які проводяться за медичними показаннями, або якщо вагітність стала наслідком зґвалтування; ґ) операції з переміни статі; д) лікування венеричних захворювань, крім СНІДу та венеричних захворювань, причиною яких стало нестатеве зараження або зґвалтування; е) лікування тютюнової чи алкогольної залежності; є) клонування людини або її органів; ж) придбання ліків, медичних засобів та пристосувань, оплату вартості медичних послуг, які не підпадають під перелік життєво необхідних, встановлений Кабінетом Міністрів України. Компенсація платнику податку витрат на оплату послуг з лікування, що включаються до складу податкового кредиту, здійснюється за умови підтвердження понесених платником податку витрат відповідними розрахунковими документами (платіжне доручення на безготівкове перерахування коштів; або квитанція банку чи відділення зв'язку; або касовий ордер, інші), що визначають суму таких витрат. 5. Суму витрат платника податку на сплату за власний рахунок страхових внесків, страхових премій страховику-резиденту за договорами довгострокового страхування життя та недержавного пенсійного страхування як такого платника податку, так і членів його сім'ї першого ступеня споріднення, яка не перевищує (у розрахунку за кожний з повних чи неповних місяців звітного податкового року, протягом яких діяв договір страхування): а) при страхуванні платника податку суму, визначену у підпункті 6.5.1 пункту 6.5 статті 6 Закону, тобто розміру, що не перевищує суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень; б) при страхуванні члена сім'ї платника податку першого ступеня споріднення 50 відсотків від суми, визначеної у частині "а" цього підпункту, у розрахунку на кожного застрахованого члена сім'ї. Якщо платник податку або члени його сім'ї першого ступеня споріднення були застраховані їх працедавцями згідно з підпунктом "в" підпункту 4.2.4 пункту 4.2 статті 4 Закону, то гранична сума, зазначена в частині "а" або "б" цього підпункту, зменшується для відповідної застрахованої особи на суму страхових внесків, сплачених її працедавцем протягом такого звітного податкового року. 6. Суми витрат платника податку із: штучного запліднення, незалежно від того, чи перебуває він у відносинах шлюбу з донором або ні; оплати вартості державних послуг, включаючи сплату державного мита, пов'язаних з усиновленням дитини. Відповідно до підпункту 20.4.2 пункту 20.4 статті 20 Закону за неповне або несвоєчасне повернення суми надміру сплаченого податку, у тому числі внаслідок застосування права на податковий кредит, на користь платника податку сплачуються такі штрафи: якщо платник податку не отримує таку суму у строк, визначений цим Законом, при затримці до 30 календарних днів, наступних за останнім днем граничного строку її виплати, у розмірі 10 відсотків від такої суми; якщо платник податку не отримує таку суму у строк, визначений цим Законом, при затримці від 91 календарного дня, наступного за останнім днем граничного строку її виплати, у розмірі 100 відсотків від такої суми. 3.2 Напрямки оптимізації оподаткування доходів фізичних осіб Основними напрямками оптимізації оподаткування фізичних осіб є: удосконалення та зниження ставок оподаткування для окремих верств населення та цивільних відносин; розширення бази оподаткування за рахунок виведення в зону оподаткування реальних рівнів заробітної плати та ліквідація виплат заробітної плати в “конвертах”. Так, Законом України від 22 травня 2003 року N 889IV "Про податок з доходів фізичних осіб" [9,c.12] запроваджено оподаткування доходів, отриманих платниками податку фізичними особами внаслідок прийняття у спадщину коштів, майна, майнових чи немайнових прав. Порядок оподаткування визначено статтею 13, яка набрала чинності з 1 січня 2005 року. З метою оподаткування об'єкти спадщини платника податку поділяються на: 1. Об'єкти нерухомого майна (у таблиці 3.1 "н"). 2. Об'єкти рухомого майна (у таблиці 3.1 "р"): 3. Об'єкти комерційної власності (у таблиці 3.1 "комерц", "роялті"), 4. Суми страхового відшкодування (страхових виплат) (у таблиці 3.1 "с") за страховими договорами, укладеними спадкодавцем; 5. Кошти (у таблиці 3.1. "кошти"), Ставки оподаткування залежать від виду об'єкта спадщини і ступеня споріднення спадкоємця із спадкодавцем (0 %, 5 %, 13 %, 26 %). Як показано в табл.3.1, на протязі 2004 –2006 років поступово знижуються ставки оподаткування доходів від отримання спадщини, оскільки зростання вартості нерухомості привело фактично до неможливості сплачувати податок на спадщину (особливо для першого ступеня споріднення). Таблиця 3.1 Залежність ставки оподаткування від об'єкта спадщини та ступеня споріднення |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||