|

Курсовая работа: Податок з доходів фізичних осіб (на матеріалах ДПІ у Святошинському районі м. Києва)

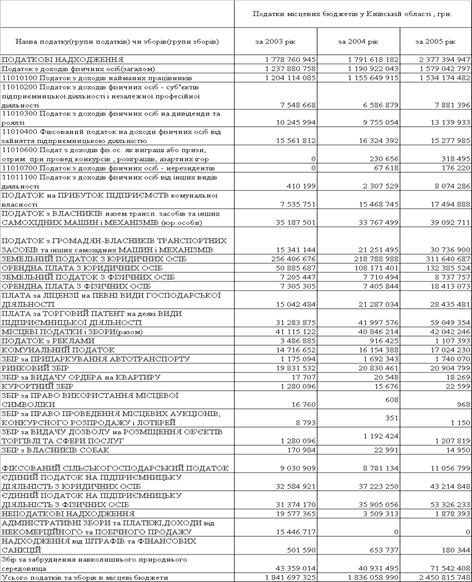

(Ставка податку 13 відсотків діє до 31 грудня 2006 р. З 1 січня 2007 року ставка податку становитиме 15 відсотків). При отриманні спадщини будь-яким спадкоємцем від спадкодавця-нерезидента до будь-якого об'єкта спадщини застосовується ставка 26 відсотків. Якщо спадкоємець отримує доходи у вигляді плати за використання права інтелектуальної (промислової) власності спадкодавця, у тому числі у вигляді роялті, то такі доходи оподатковуються при їх нарахуванні (виплаті) за їх рахунок, за ставкою 13 відсотків незалежно від того, чи є їх отримувач спадкоємцем першого ступеня споріднення, чи ні. Якщо спадкодавцем є нерезидент, то за ставкою 26 відсотків. Розширення бази оподаткування за рахунок виведення в зону оподаткування реальних рівнів заробітної плати та ліквідація виплат заробітної плати в “конвертах” забезпечує системний підхід до адміністрування податку, впроваджений в усіх держподатінспекціях області, який передбачає здійснення певного комплексу заходів, в залежності від категорії платників податку. По відношенню до першої категорії (групи) – крупні підприємства електроенергетики, хімічної промисловості, машинобудування, транспорту (понад 800 тисяч працівників), які прозоро і легально виплачують високу заробітну плату, працюють у правовому полі податковою службою застосовувались звичайні заходи податкового супроводження, включаючи роз’яснювальні заходи, планові перевірки та ін. До цієї групи віднесено понад 1,5 тис. підприємств області, які виплачують заробітну плату понад 1000 гривень на місяць. До підприємств середнього бізнесу (друга група), який на 90 відсотків входить до 65 регіональних та міжрегіональних фінансово-промислових груп, і де працює понад 330 тисяч чоловік із заробітною платою 500600 грн. на місяць, у поточному році був примінений принцип узгодження та контролю виконання бізнес-планів фінансової діяльності, в якому на перше місце було поставлено питання підвищення легальної заробітної плати та наближення її до середньо-обласного рівня. Як результат – сотні керівників підприємств середнього бізнесу починаючи з ІІ кварталу п.р. офіційно отримують заробітну плату від 20 до 50 тис.грн. за місяць зі сплатою відповідних податків. (Наприклад: керівник “Транстехсервіс” отримав протягом 2 кварталу п.р. 25 тис.грн. середньомісячної заробітної плати, а у 1 кварталі 300 грн., середньомісячна заробітна плата управлінської ланки фірми “Гіпротехсервіс” – від 30 до 80 тисяч гривень.) Значна увага податківців у поточному році була звернута на підприємства, які мінімізують сплату податку (третя група), шляхом виплати заробітної плати “у конвертах” або використовуючи найману працю без відповідного оформлення трудових відносин. Керівників зазначених підприємств систематично заслуховували на засіданнях в ДПІ області, аналітична інформація щодо діяльності цих підприємств направляється до органів прокуратури; в ході планових документальних перевірок розглядаються питання моніторингу заробітної плати. Результатом роботи податкових органів на цій ділянці стало зменшення кількості підприємств мінімізаторів заробітної плати з 12 тис. на початок року до 3 тис. на 01.01.06, середньомісячна заробітна плата по області зросла на 37 відс., з 667 до 914 грн., у тому числі у грудні 2005 року – до 1116 грн.(рис.Г.1Г.3 Додатку Г). Вже за підсумками ІІІ кварталу 2006 майже 2 тисячі підприємств області довели розмір середньомісячної заробітної плати на своїх підприємствах до 1000 грн. та більше, 609 підприємств сплачують заробітну плату у сумі понад 1500 грн. на місяць. З початку року організовано та проведено співбесіди з посадовими особами понад 8 тис. підприємств, з яких майже 6 тис. підвищили або зобов’язалися підвищити розмір середньомісячної зарплати до передбаченого законодавством рівня. Підвищено розмір заробітної плати і по працівниках, які мають трудові відносини з 2877 приватними підприємцями області. Проводилась системна робота з підприємствами та підприємцями, що мають заборгованість по заробітній платі. В результаті проведених заходів 1277 підприємств та 589 підприємців розпочали виплату боргів по заробітній платі, погашено заборгованість на загальну суму 52,6 млн.грн., що сприяло надходженню до бюджету 9,7 млн.грн. податку з доходів фізичних осіб. З питань приховування доходів фізичних осіб від оподаткування перевірено понад 3,2 тис. підприємств та 629 підприємців, порушення встановлені в 2766 випадках. За матеріалами перевірок донараховано 11,8 млн.грн. податку, штрафних санкцій та пені, до адмінвідповідальності притягнуто 1763 посадові особи та підприємця на суму 135,6 тис.грн. ВИСНОВКИУкраїна, услід за Росією, з 2004 року відмінила систему прогресивних ставок податку на доходи з фізичних осіб, який згідно з Бюджетним Кодексом України закріплений виключно за місцевими бюджетами. В той же час, світовий досвід показує, що прогресивна шкала ставок податку на доходи фізичних осіб застосовується практично в усіх розвинутих країнах світу, а в ряді країн – податок з доходів фізичних осіб є основою державного бюджету країни. Аналіз впливу впровадження у 2004 році нових ставок оподаткування (13% замість прогресивного ряду 10 – 40% у 1998 – 2003 роках) та нового методологічного підходу Закону України “Про оподаткування фізичних осіб” на рівень наповнення місцевих бюджетів показав: 1. Рівень податку з доходів фізичних осіб по Київській області у 20032005 роках становив: - 2003 – 1,238 млрд.грн. - 2004 – 1,190 млрд.грн. - 2005 – 1,579 млрд.грн. 2. Рівень податку з доходів фізичних осіб у Святошинській ДПІ м.Києва у 20032005 роках становив: - 2003 – 20,124 млн.грн. - 2004 – 20,844 млн.грн. - 2005 – 31,242 млн.грн. Таким чином, після зупинки росту обсягів стягнених податків з доходів фізичних осіб у 2004 році відносно 2003 року, у 2005 році обсяг стягнених податків з фізичних осіб зріс на 40 – 50%. Основною тенденцією оптимізації наповнення місцевих бюджетів за рахунок податків з доходів фізичних осіб після зниження податкових ставок з 01.01.2004 року є розширення бази оподаткування, тобто „виведення з тіні” виплачуємих обсягів заробітної плати та законодавче регулювання рівней заробітної плати через встановлення більш вищих мінімальних рівней заробітної плати. Аналіз впливу податку з доходів фізичних осіб на рівень місцевих бюджетів по Київській області показав, що: структурна частка податку з доходів фізичних осіб в місцевому бюджеті становить від 67,2% у 2003 році до 64,4% у 2005 році; структурна частка податку з доходів найманих працівників в податку з доходів фізичних осіб становить від 97,3% у 2003 році до 97,15% у 2005 році. Результати структурного аналізу динаміки надходження податків у 2003 2005 роках по ДПІ у Святошинському районі м. Києва показали, що: структурна частка податку з доходів фізичних осіб в місцевому бюджеті по Святошинському району становить від 60,0% у 2003 році до 59,1% у 2005 році, тобто є визначальною для бюджету району, хоч і меншою на 5%, ніж в середньому по Київській області; структурна частка податку з доходів найманих працівників в податку з доходів фізичних осіб становить від 95,0% у 2003 році до 96,6% у 2005 році, що на 2,0% є нижчою, ніж середній показник по Київській області. Знайдені тенденції є характерними для районів великого міста, де розвинутий індивідуальний та малий бізнес і значно більша частка надходжень податків з доходів приватних підприємців та єдиного податку з малих підприємств в місцевий бюджет, ніж в цілому по області. Таким чином, місцевий бюджет вкрай заінтересований в рівні надходження податку з доходів фізичних осіб, бо він є основою місцевих бюджетів. Це дає можливість податковій адміністрації спиратися в своїх діях на місцеві комісії по питанням рівня заробітної плати в місцевих Радах та спільно розширювати базу оподаткування за рахунок впливу на керівників місцевих підприємств. СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ 1. БЮДЖЕТНИЙ КОДЕКС УКРАЇНИ // від 21 червня 2001 року N 2542 III (Із змінами і доповненнями, внесеними Законами України станом на 17 червня 2004 року N 1801IV) 2. Закон України “Про систему оподаткування в Україні” // від 25.06.1991 N 1251XII (із змінами станом на 5 червня 2003 року N 906IV) 3. ЗАКОН УКРАЇНИ «Про Державний бюджет України на 2004 рік» // від 27 листопада 2003 року N 1344IV (Із змінами і доповненнями, внесеними Законами України станом від 17 червня 2004 року N 1801IV) 4. ЗАКОН УКРАЇНИ «Про Державний бюджет України на 2003 рік» // від 26 грудня 2002 року N 380IV (Із змінами і доповненнями, внесеними Законами України від 11 грудня 2003 року N 1397IV) 5. ЗАКОН УКРАЇНИ „ Про Державний бюджет України на 2005 рік” // Закон України від 25 березня 2005 року N 2505IV цей Закон викладено в новій редакції (Із змінами і доповненнями, внесеними Законами України станом від 7 липня 2005 року N 2771IV) 6. ЗАКОН УКРАЇНИ „ Про Державний бюджет України на 2006 рік” // 20 грудня 2005 року N 3235IV 7. ЗАКОН УКРАЇНИ «Про Державний реєстр фізичних осіб-платників податків та інших обов'язкових платежів» // 22 грудня 1994 року N 320/94ВР (Із змінами і доповненнями, внесеними Законами України станом від 20 лютого 2003 року N 551IV) 8. ЗАКОН УКРАЇНИ „Про державну реєстрацію юридичних осіб та фізичних осіб – підприємців” // від 15 травня 2003 року N 755IV (Із змінами і доповненнями, внесеними Законами України станом від 22 вересня 2005 року N 2919IV)9. ЗАКОН УКРАЇНИ «Про податок з доходів фізичних осіб» // від 22 травня 2003 року N 889IV (Із змінами і доповненнями, внесеними Законами України станом від 3 червня 2005 року N 2642IV) 10. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “Про прибутковий податок з громадян” // від 26 грудня 1992 року N 1392(Із змінами і доповненнями, внесеними Законами України станом на22 травня 2003 року N 889IV) 11. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “Про місцеві податки і збори” // від 20 травня 1993 року N 5693 (Із змінами і доповненнями, внесеними Законами України станом від 25 березня 2005 року N 2505IV)12. ІНСТРУКЦІЯ про порядок нарахування платником податку податкового кредиту щодо податку з доходів фізичних осіб / Наказ Державної податкової адміністрації України 22.09.2003 № 442 13. ІНСТРУКЦІЯ про порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), що надходять до бюджетів та до державних цільових фондів //(у редакції наказу Державної податкової адміністрації України від 3.09.2001 N 342) 14. Інструкція про порядок застосування та стягнення сум штрафних (фінансових) санкцій органами державної податкової служби // Наказ Державної податкової адміністрації України від 17 березня 2001 року N 110 (Із змінами і доповненнями, внесеними наказами Державної податкової адміністрації України станом на 11 квітня 2003 року N 174)15. Про затвердження Податкового роз'яснення щодо порядку сплати (перерахування) податку з доходів фізичних осіб до бюджету // ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ НАКАЗ від 22 квітня 2004 року N 232 16. Про затвердження форми податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (ф. N 1ДФ) та Порядку заповнення та подання податковими агентами податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку //Наказ Державної податкової адміністрації України від 29 вересня 2003 року N 451 (Із змінами і доповненнями, внесеними наказом Державної податкової адміністрації України станом від 9 лютого 2005 року N 67) 17. Про затвердження форми податкового розрахунку резидента, що виплачує дивіденди платникам податку з доходів фізичних осіб // Наказ Державної податкової адміністрації України від 4 грудня 2003 року N 586 18. Про затвердження форми обліку доходів і витрат платника податку з доходів фізичних осіб та Порядку ведення обліку доходів і витрат для визначення суми загального річного оподатковуваного доходу // Наказ Державної податкової адміністрації України від 16 жовтня 2003 року N 490 19. Щодо затвердження форм заяв і повідомлення з питань отримання (застосування) податкової соціальної пільги, а також порядку інформування платників податку // Наказ Державної податкової адміністрації України від 30 вересня 2003 року N 461 20. Андрущенко В.Л., Данілов О.Д.Податкові системи зарубіжних країн: Навчальний посібник. – К.: Комп’ютер прес, 2004. – 300 с. 21. Александров И.М. Налоговые системы России и зарубежных стран. – М.: БераторПресс, 2002. – 390 с. 22. Бондаренко Г.І., Данілов О.Д., Лекарь С.І., Зайцев В.І. Оподаткування фізичних осіб. Навч.посібник. – Ірпінь, Видавництво: АДПСУ , 2001. – 248 с. 23. Буряковский В.В., Кармазин В.Я., Каламбет С.В., Водолазская О.А. Налоги. Днепропетровск, “Пороги”, 1998. 24. Буряк П.Ю., Беркита К.Ф., Ярема Б П. Податкова система: теорія і практика застосування активних методів навчання. Київ Видавництво: Вид. дім "Професіонал", 2004. – 224 с. 25. Василик О.Д. Податкова система України. Навч.посібник. – Київ, Видавництво: Поліграф книга, 2004, 478 с. 26. Гаєвська Л., Паєнко Т. Про механізми реформування податку з доходів фізичних осіб в Україні // Науковий вісник Національної академії державної податкової служби України (економіка, право), 2003, №3(21), с.7985 27. Глухов В.В., Дольдэ И.В., Некрасова Т.П. Налоги: теория и практика: учебник. 2е изд., испр., и доп. СПб.: Издательство «Лань»,2002.448 с. 28. Данілов О.Д., Фліссак Н.П. Податкова система та шляхи її реформування. Навч.посібник. Київ Видавництво: Парламентське вид-во, 2001.216 с. 29. Загорський В.С. Бюджетно-податкова система України: теорія і практика. Монографія. – Ірпінь, Видавництво: НАДПСУ, 2006, 304 с. 30. Законодавство України про оподаткування фізичних осіб // Бібліотека офіційних видань парламенту, 2006. – 136 с. 31. Захожай В.Б., Литвиненко Я.В., Захожай К.В., Литвиненко Р.Я. Система оподаткування та податкова політика. Навч.посібник. – Київ, Видавництво: Центр навч. лри, 2006. – 468 с. 32. Золотько І.А. Податкова система. Навч.посібник. Київ, Видавництво: КНЕУ, 2005, 204 с. 33. Економіка підприємства: Навч.метод. посібник для самост. вивч. дисц./ І. О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. К.: КНЕУ, 2000 248 с 34. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного Вид 2ге, перероб. та доп. К.: КНЕУ, 2000. 528с. 35. Князев В.Г., Пансков В.Г. Налоговая система России. Учебное пособие. М.: Российская экономическая академия, 2002. 36. Концепція реформування податкової системи України (Підготовлено робочою групою Секретаріату Президента України у складі: В.Ланового, І.Акімової, М.Альперовича, Д.Боярчука, І.Голоднюк, Дубровського, М.Катеринчука, С.Кисельова, С.Ковалюка, Ляпіної, О.Пасхавера, М.Полудьоного, О.Рогозинського, А.Федоренка) Київ, вересень, 2005 р. 37. Кривіцький В.Б., Нікітішин А.Л. Адміністрування податку з доходів фізичних осіб // Фінанси України, 2005, № 9, с.3439 38. Крисоватий А.І., Десятнюк О.М. Податкова система. Посібник. – Тернопіль, Видавництво: Картбланш, 2004, 331 с. 39. Крохина Ю.А. Налоговое право России, М.: Норма, 2003. 40. Кучеров И.И. Налоговое право России: Курс лекций. М.: ЮрИнфоР, 2001. 41. Кустова М.В., Ногина О.А., Шевелева Н.А. Налоговое право России. Общая часть. СП(б).: Питер, 2001. 42. Лєкарь С.І., Данілов О.Д. Деякі аспекти запровадження єдиної ставки оподаткування доходів фізичних осіб // Бюджетно-податкова політика в Україні (проблеми та перспективи розвитку), 2002, с. 159162 43. Мельник П. В. Розвиток податкової системи в перехідній економіці / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України,2001.—355 с. 44. Михасюк І., Залога З., Мельник А., Крупка М. Державне регулювання економіки, Київ, “ЕльгаН”, 2000. 45. Налоговые системы зарубежных стран: Учебник / под ред. В.Г. Князева, Д.Г. Черника – 2е изд., перераб. и допол. –М.: Закон и право, 1997. 46. Накай А.І.Реформування податку з доходів фізичних осіб у контексті вимог сталого розвитку // Науковий вісник Національної академії державної податкової служби України (економіка, право), 2005, № 5 (32) С.4448 47. Нікітішин А.О. Нова система оподаткування доходів фізичних осіб // Фінанси України, 2004, № 10,С.6571. 48. Олійник О.В., Філон І.В. Податкова система. Навч.посібник. – Київ, Видавництво: Центр навчальної лри, 2006. – 456 с. 49. Онисько С.М., Тофан І.М., Грицина О.В. Податкова система.Підручник. – Львів, Видавництво: Магнолія Плюс, видавець В.М.Піча, 2006. 336 с. 50. Печуляк В. Оподаткування фізичних осіб в Україні в контексті сучасної податкової політики // Науковий вісник Національної академії державної податкової служби України (економіка, право), 2002, № 4(22), с.7077 51. Петрусенко І. Порядок оподаткування заробітної плати податком з доходів фізичних осіб // Вісник податкової служби України, 2006, № 30, с.6164 52. Петрусенко І. Порядок сплати (перерахування) податку з доходів фізичних осіб до бюджету уповноваженими підрозділами // «Вісник податкової служби України», 2005, № 28, С.5455 53. Податковий кодекс України (основні положення доопрацьованого проекту) // «Вісник податкової служби України», серпень 2000 р., № 30, с. 31. 54. Податкова система // За заг. ред.С.М. Онисько, Львів, Видавництво: Магнолія Плюс, 2004. – 332 с. 55. Податкова система України // Упоряд. М.П. Кучерявенко, В.В. Мартиновський, Тернопіль Видавництво: Торсінг, 2000. – 464 с. 56. Про затвердження Концепції реформування податкової системи України (довідкові матеріали 2006 року) / Проект Постанови Кабінету Міністрів України, http://www.mfin.gov.ua 57. Рудый К.В. Финансово-кредитные системы зарубежных стран: Учебное пособие. М.:Новое знание.2003.С.301 58. Римма Грачова Як нам облаштувати податкову систему // газета «Дзеркало Тижня», 19 січня 2004 59. Солдатенко О.В., Онуфрик М.С. Податки 2006: перевірки контролюючими органами України. Київ Видавництво: МП "Леся", 2006. 120 с.. 60. Стратегія податкової реформи (розроблена у відповідності з Дорученням Президента України, рішеннями РНБОУ, громадського форуму "Бізнес і влада" (січень 2006)) // Оргкомітет Національної комісії України по податковій реформі , http://www.rada.gov.ua 61. Тютюрюков Н.Н. Налоговые системы зарубежных стран: Европа и США: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и К».2002.С.174 62. Савченко Л. А., Цимбалюк А. В., Капіца В. А. та ін. Фінансово-правовий механізм формування дохідної частини бюджетів: Курс лекцій / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України, 2002. — 356 с. 63. Скрипник А.В., Гендлер Г.Г. Сучасні підходи до визначення рівня оподаткування фізичних осіб // : Наукові записки, 2005, т.44, с.2125 64. Соколовська А.М. Податкова система держави: теорія і практика становлення. – Київ, Видавництво: ЗнанняПрес, 2004. – 454 с. 65. Ференс О. Особливості оподаткування доходів фізичних осіб: Коментар до законодавства // «Право України», 2005, № 4, с.6163 66. Чугунов І.Я., Ігнатенко А.Б. Податок з доходів фізичних осіб у системі фінансово-економічного регулювання // Фінанси України, 2006, № 4, с. 314 67. Черник Д.Г., Л.П. Павлова, А.З. Дадашев, Князев В.Г., Морозов В.П. Налоги и налогообложение: Учебник М.:ИНФРАМ, 2003. 328 с. 68. Швабій К. Податковий кодекс України: аналіз норм прибуткового податку з фізичних осіб // Науковий вісник Національної академії державної податкової служби України (економіка, право), 2002, № 4(18), с.480481 69. Яроцька Т.Р. Податкова база при оподаткуванні доходів фізичних осіб в Україні // «Фінанси України», 2005, № 10, с.2833 70. WWW.LIGAZAKON.COM.UA – Законодавча довідкова система ДОДАТКИ Додаток А Структура податків в Україні В Україні справляються [2, с.3]: загальнодержавні податки і збори (обов'язкові платежі); місцеві податки і збори (обов'язкові платежі); а). До загальнодержавних належать такі податки і збори (обов'язкові платежі): 1) податок на додану вартість; 2) акцизний збір; 3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами; 4) податок на доходи фізичних осіб; 5) мито; 6) державне мито; 7) податок на нерухоме майно (нерухомість); 8) плата (податок) за землю; 9) рентні платежі; 10) податок з власників транспортних засобів та інших самохідних машин і механізмів; 11) податок на промисел; 12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету; 13) збір за спеціальне використання природних ресурсів; 14) збір за забруднення навколишнього природного середовища; 17) збір на обов'язкове державне пенсійне страхування; 19) плата за торговий патент на деякі види підприємницької діяльності. 20) фіксований сільськогосподарський податок; 21) збір на розвиток виноградарства, садівництва і хмелярства; 23) єдиний збір, що справляється у пунктах пропуску через державний кордон України; 24) збір за використання радіочастотного ресурсу України; 25) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний); 26) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію. Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і справляються на всій території України. б). До місцевих податків належать: 1) податок з реклами; 2) комунальний податок. в). До місцевих зборів (обов'язкових платежів) належать: 2) збір за припаркування автотранспорту; 3) ринковий збір; 4) збір за видачу ордера на квартиру; 5) курортний збір; 6) збір за участь у бігах на іподромі; 7) збір за виграш на бігах на іподромі; 8) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі; 9) збір за право використання місцевої символіки; 10) збір за право проведення кіно і телезйомок; 11) збір за проведення місцевого аукціону, розпродажу і лотерей; 12) збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон; 13) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; 14) збір з власників собак. Додаток Б Динаміка та структура податків в місцеві бюджети по Київській області у 2003 – 2005 роках

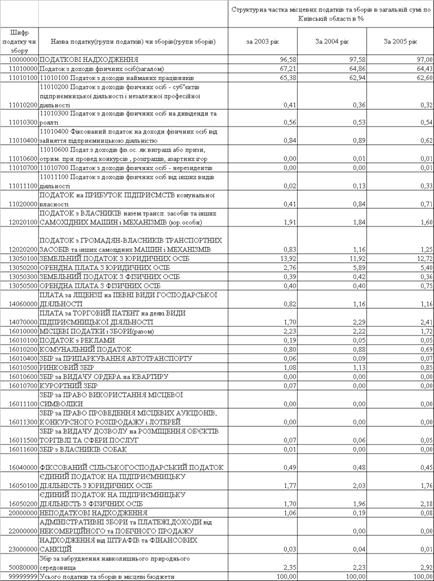

Таблиця Б.1 Динаміка та структура податків в місцеві бюджети по Київській області Таблиця Б.2 “Вертикальний розріз” структурних часток податків у

місцеві бюджети по Київській області Додаток В Динаміка та структура податків в місцеві бюджети по ДПІ у Святошинському району м.Києва в 2003 –2005 роках

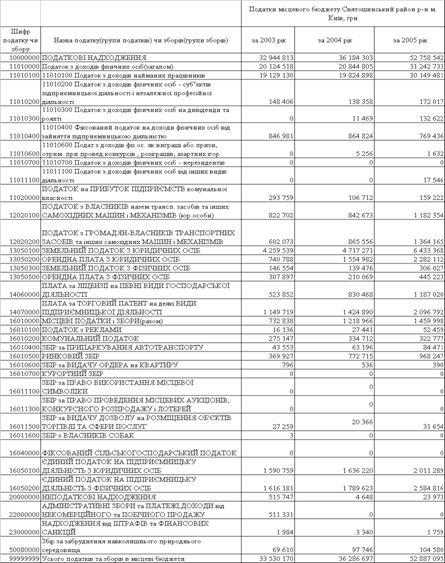

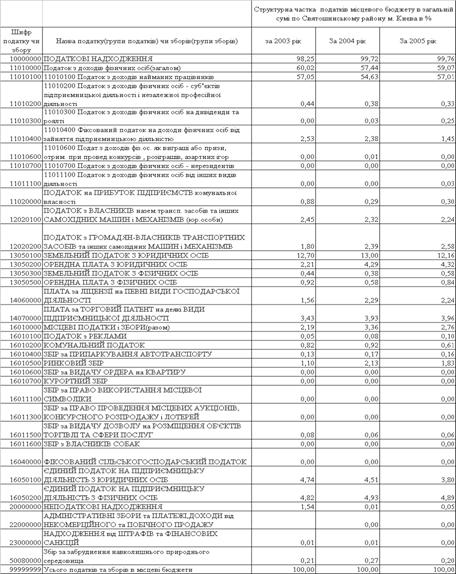

Таблиця В.1 Динаміка та структура податків в місцеві бюджети по ДПІ у Святошинському району м.Києва Таблиця В.2 “Вертикальний розріз” структурних часток податків у

місцеві бюджети по ДПІ у Святошинському районі м. Києва

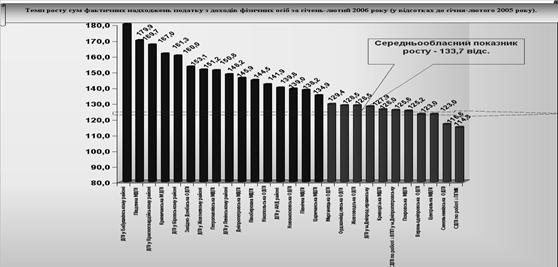

Додаток Г Рис.Г.1. Порівняльна динаміка росту доходів по податкам з фізичних осіб по районам області |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||