|

Курсовая работа: Роль услуг консалтинговых организаций в развитии инфраструктуры предприятий малого и среднего бизнесаПо данным таблицы, можно отметить, что наибольшую долю затрат занимает фонд оплаты труда, что является естественным для предприятия, выпускающего «интеллектуальный продукт». Размер ФОТ представлен в виде фиксированного процента от выручки и не зависит от других факторов. Второе место по проценту в себестоимости занимают налоги, на которые приходится 6% от выручки предприятия «Сибконсалтинг». Их размер также не зависит от других внешних и внутренних факторов. Динамика затрат связи и транспорта зависит от объема работы на предприятии и от величины тарифов организаций обслуживания. Минимальная доля от себестоимости этих видов затрат приходится на 2006 год (0,81% и 1,01%, соответственно). Затраты на канцелярию имеют похожую динамику (минимальный процент от себестоимости также приходится на 2006 год – 0,89%). Это явление вызвано активно поддерживаемой в то время сотрудниками предприятия «Сибконсалтинг» политикой экономии. Динамика доли от себестоимости прочих затрат, наоборот, достигает максимума в 2006 году, что было вызвано в данный период большим объемом незапланированных расходов. На предприятии «Сибконсалтинг» не существует типичного для других организаций разделения затрат на условно-постоянные и условно-переменные, т.к. величина всех вышеперечисленных расходов предприятия зависит от объема выручки (даже затраты на ФОТ и налоги), т.е. все они являются условно-переменными. 2.4 Анализ штата сотрудников и их функциональных обязанностей В настоящее время на предприятии «Сибконсалтинг» штат сотрудников состоит из пяти человек. Романов Александр Вячеславович, занимающий в настоящее время должность директора предприятия, закончил в 2000 году обучение на дневном отделении экономического факультета Кемеровского государственного университета по специальности «Маркетинг» с отличием. Директор, согласно уставу предприятия, имеет следующие функциональные обязанности: 1. без доверенности действует от имени Общества; 2. выдает доверенности на право представительства от имени Общества, в том числе доверенности на право передоверия; 3. обеспечивает выполнение текущих и перспективных задач; 4. издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и дисциплинарные взыскания; 5. принимает решения и издает приказы по оперативным вопросам деятельности Общества, обязательные для исполнения работниками Общества; 6. осуществляет подготовку необходимых материалов и предложений для рассмотрения общим собранием и обеспечивает исполнение принятых им решений. Помимо вышеперечисленных основных функций, учитывая спектр видов деятельности предприятия в текущий период, Романов Александр Вячеславович в лице директора также обеспечивает реализацию следующих операций: 1. разработка и содействие в финансировании инвестиционных проектов; 2. контроль и мониторинг реализации инвестиционных проектов; 3. работа с органами областных и городских администраций по Кемеровской области; 4. работа с клиентами; 5. подготовка, заключение и техническое сопровождение договоров. Хорозов Дмитрий Вячеславович, занимающий в настоящее время должность финансиста-аналитика, закончил в 2001 году экономический факультет Кемеровского технологического института пищевой промышленности по специальности «Экономика и управление на предприятия». В соответствии с должностью, он имеет следующие функциональные обязанности: 1. Разработка и обоснование экономических планов предприятия в среднесрочном и краткосрочном периодах; 2. Расчет себестоимости выполняемых заказов с последующим выведением согласованной с директором цены выполняемого по заказу проекта; 3. Расчет и обоснование экономических показателей инвестиционных проектов и бизнес-планов; 4. Анализ движения денежных средств, дебиторской и кредиторской задолженности, организации оперативного учета и планирования затрат; 5. Разработка проектно-сметной документации в соответствии с законодательством РФ, действующими нормами и стандартами; 6. Проведение общего аудита маркетинговых возможностей фирмы, сегментации клиентов, SWOT-анализа и других видов маркетинговых исследований; Василькова Юлия Дмитриевна, занимающая в настоящее время должность главного бухгалтера, закончила в 2003 году экономический факультет Кузбасского государственного технического университета по специальности «Бухгалтерский учет и аудит». Главный бухгалтер имеет следующие функциональные обязанности: 1. Осуществление организации бухгалтерского учета, финансово-хозяйственной деятельности предприятия и контроль за сохранностью собственности; 2. Руководство разработкой и осуществлением мероприятий, направленных на соблюдение государственной и финансовой дисциплины; 3. Организацией учета поступающих денежных средств, товаро-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета их движения, учет издержек производства и обращения, исчисление смет расходов, результатов хозяйственной деятельности предприятия, его расчетных и кредитных операций; 4. Обеспечение контроля за законностью, своевременностью и правильностью оформления документов, составлением экономически обоснованных калькуляций себестоимости оказываемых услуг, расчетами по зарплате, отчислением платежей в бюджеты всех уровней; 5. Персонифицированный учет персонала предприятия. Гусев Алексей Геннадьевич, занимающий в настоящее время должность консультанта по техническим вопросам, закончил в 1998 году шахтостроительный факультет Кузбасского государственного технического университета по специальности «Промышленное и гражданское строительство». В соответствии с должностью, Гусев Алексей Геннадьевич, выполняет следующие функциональные полномочия: 1. Консультация работников предприятия при разработке проектно-сметной документации и технического обоснования проектов; 2. Содействие работникам предприятия в составлении бизнес-планов и инвестиционных проектов, в которых предусматриваются строительные или ремонтные работы; 3. Помощь в оценке производственных мощностей, стоимости основных средств (здания, оборудование), незавершенного строительства предприятия-заказчика; 4. Отслеживание цен на строительные и ремонтные работы и стройматериалы; 5. Консультации по иным техническим вопросам Толошманова Наталья Валерьевна, занимающая в настоящее время должность консультанта по юридическим вопросам, закончила в 2001 году юридический факультет Кемеровского государственного университета по специальности «Юриспруденция». В функциональные полномочия Толошмановой Натальи Валерьевны входит: 1. Консультации сотрудников предприятия по юридическим вопросам при составлении бизнес-планов и инвестиционных проектов; 2. Содействие главному бухгалтеру в выполнении норм законодательства при организации и ведении бухгалтерского учета; 3. Помощь сотрудникам в области финансового законодательства при реализации других видов деятельности предприятия; 4. Отслеживание законодательства в области финансов, ведения бухгалтерского учета, налогообложения; 5. Консультации по иным юридическим вопросам. 2.5 Анализ финансовых результатов деятельности предприятия 2.5.1 Анализ выручки от оказания услуг и балансовой прибыли Деятельность предприятия «Сибконсалтинг» предполагает получение прибыли только от основных видов деятельности. Оценить динамику прибыли, себестоимости, выручки и их соотношения можно с помощью следующей таблицы. Таблица 2.5.1.1 Динамика прибыли, выручки и себестоимости услуг

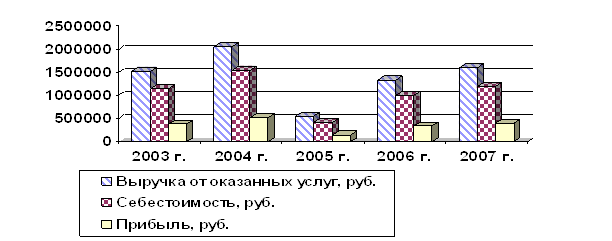

Данные таблицы свидетельствуют о значительном спаде прибыли, выручки и себестоимости услуг на предприятии в 2005 году, после чего вновь следовало повышение значений этих показателей. Таким образом, в 2007 году объем прибыли, выручки и себестоимости услуг превысил первоначальный уровень в 2003 году. Для более наглядного сравнения пропорций изменения показателей выручки, прибыли и себестоимости услуг следует проанализировать следующий рисунок.

Рис.2.5.1.1. Динамика выручки, себестоимости и прибыли от объемов оказания услуг. Таким образом, можно отметить, что темпы изменения прибыли, выручки и себестоимости практически совпадают: средний ежегодный прирост прибыли и выручки составляет 31,47%, себестоимости – 31,12%. Данный факт доказывает оптимальность полученного соотношения и постоянство цен на такой фактор производства, как труд, составляющий около 86% от себестоимости услуг. 2.5.2 Анализ рентабельности услуг Рентабельность продукции определяется делением прибыли на издержки от оказания услуг в процентах по формуле: Ру = ПРу/И (С)*100%где, Рпт – рентабельность услуг И – издержки Полученные результаты по услугам предприятия «Сибконсалтинг» представлены ниже. Таблица 2.5.2.1 Анализ рентабельности услуг

Таким образом, при анализе данных таблицы можно утверждать, что рентабельность услуг сохраняется на высоком уровне (рентабельность выше 25% считается высокой) при незначительных колебаниях динамики, которые при подсчете среднего значения взаимопогашаются. Это указывает на стабильность деятельности предприятия, с одной стороны, и на отсутствие тенденций к увеличению прибыли за счет снижения доли себестоимости в выручке. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||