|

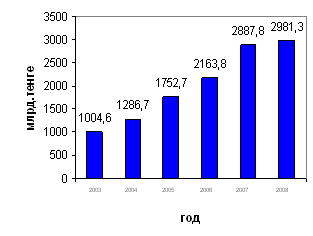

Курсовая работа: Состав и структура государственных расходов и доходовЧистый доход общества выражает стоимость прибавочного продукта в денежной форме, то есть при реализации прибавочный продукт получает форму чистого дохода. Государственные расходы можно классифицировать следующим образом: - расходы на финансирование экономики; - расходы на социально-культурные мероприятия; - расходы на социальную защиту населения; - расходы на оборону; - расходы на управление. Рассмотрим подробнее. 1. Расходы на финансирование экономики представляют собой денежные средства, направляемые на создание условий для постоянного роста объемов производства и повышения его эффективности. К ним относятся: - капитальные вложения, - ремонт основных фондов, - прирост оборотных средств, - создание материальных резервов, - образование специальных фондов и фондов целевого финансирования. Главное место в расходах на экономику занимают капитальные вложения — совокупность затрат материальных, трудовых и денежных ресурсов, направляемых на расширенное воспроизводство основных фондов всех отраслей национального хозяйства. В состав капитальных вложений включаются затраты: 1) на строительно-монтажные работы; 2) приобретение оборудования, инструмента, инвентаря; 3) прочие капитальные работы и затраты (проектно-изыскательные, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению и т.д.); 4) затраты на подготовку кадров для вновь строящихся предприятий. Государственные резервы — создаваемые государством запасы важнейших видов сырья, материалов, топлива, некоторых видов машин и оборудования, зерна, продовольственных товаров, продукции, предназначенной для нужд обороны. Государственные резервы составляют особый централизованный фонд государства, постоянно восстанавливаемый и пополняемый; расходование государственных резервов допускается в исключительных случаях и только по особым постановлениям и решениям правительства. Государственные резервы образуются за счет средств государственного бюджета. 2. Расходы на социально-культурные мероприятия. Учреждения образования привлекают внебюджетные средства и ресурсы, в том числе валютные, за счет предоставления платных образовательных услуг; часть средств предоставляют предприятия в организации - спонсоры. С 1999 г. применяется новый механизм финансирования высшего образования на основе грантов и кредитов; в первом случае средства выделяются безвозмездно за счет госбюджета для подготовки специалистов нужного профиля, во втором - за счет долгосрочного кредита обучающимся со стороны коммерческих банковских структур на договорной основе (банковское учреждение - студент - вуз - Министерство образования). Финансирование культуры и искусства включает содержание библиотек, клубов, домов культуры, музеев и выставок, театров, филармоний, музыкальных коллективов, ансамблей, киностудий; они финансируются из бюджета, а также средств предприятий, общественных организаций. Ряд учреждений культуры и искусства находится на хозрасчете (театры, цирки) и по ним устанавливаются сумма дотаций из бюджета на величину расходов, не покрываемых собственными доходами. Расходы на содержание средств массовой информации в Республике Казахстан направляются на финансирование государственного радиовещания, телевидения, издательств, газет и журналов, в которых государство выступает как учредитель. 3. Расходы на социальную защиту населения. Данная группа расходов занимает наибольший удельный вес в системе государственных расходов. В условиях перехода к рыночным отношениям расходы на социальную защиту населения становятся приоритетными и возрастают в связи с ростом цен на потребительские товары и услуги, а также в результате инфляции и обесценения денег. Социальная защита представляет собой систему приоритетов и механизмов их реализации через государственные и иные институты, для обеспечения гарантированного гражданам уровня нормальной жизнедеятельности в соответствии с конкретными условиями общественного развития. Этот уровень зависит от состояния социально-экономического развития общества, величин валового внутреннего продукта, накопленного национального богатства и характера их распределения, от эффективности работы механизмов реализации системы. Финансовое выражение социальной защиты проявляется в перераспределительных отношениях, связанных с формированием и использованием специальных денежных фондов, из которых производятся различные социальные выплаты населению. Основой для расчета размеров минимальных социальных выплат, служит размер среднедушевого потребительского бюджета. Для этого рассчитываются стоимость и состав минимальной потребительской корзины по основным продуктам питания, одежды, медикаментов, топлива, набора услуг, необходимых для семьи. Размер минимального потребительского бюджета периодически пересматривается в связи с изменением уровня цен и переутверждается представительным органом. Социальные расходы осуществляются через Государственный центр по выплате пенсий, Государственный накопительный пенсионный фонд, включенный в настоящее время в государственный бюджет, социальные фонды или фонды потребления хозяйствующих субъектов. Выплаты производятся органами социальной защиты населения, хозяйствующими субъектами, организациями непроизводственной сферы. На предприятиях и в организациях социальное страхование отслеживают профсоюзные комитеты. 4. Расходы на оборону. Каждое государство должно поддерживать свою обороноспособность, которая является одной из важнейших государственных функций. Вооруженные силы являются обязательным элементом структуры самостоятельного государства. До создания всеобъемлющей системы международной безопасности страна будет вести военное строительство и совершенствовать вооруженные силы. В их составе - сухопутные войска, военно-воздушные силы, войска противовоздушной обороны, военно-морские части, а также соединения и части обеспечения и обслуживания. Централизация руководства и управления в Министерстве обороны Республики Казахстан требует соответствующей централизации финансовых ресурсов, направляемых на оборону. Поэтому расходы на оборону финансируются преимущественно из республиканского бюджета (около 80%). Финансовое обеспечение обороны включает: а) финансирование вооруженных сил; б) затраты на разработку, производство и приобретение вооружений, военной техники, продукции производственно-технического назначения; в) научные исследования и разработки оборонного характера; г) капитальное строительство военных объектов (аэродромов, полигонов, баз, мест дислокаций воинских частей и подразделений и т.д.); д) обязательное государственное личное страхование военнослужащих; е) долевое участие в содержании совместных вооруженных сил и военных объектов при формировании военно-политических союзов нескольких государств. Исходными данными для планирования расходов на оборону являются планы боевой и политической подготовки, материальные и хозяйственные планы, штаты, численность личного состава, нормы материального и денежного довольствия, цены на предметы военных поставок. При планировании расходов используются материальные и денежные нормы. При сводном финансовом планировании применяются комбинированные нормы, а при сопоставлении смет финансирования воинских частей -индивидуальные финансовые нормы. Расходы на оборону рассматриваются правительством в составе республиканского бюджета, а Парламент принимает закон о республиканском бюджете на соответствующий год, где расходы на оборону утверждаются отдельной функциональной группой. Органы финансовой службы в военных округах и в воинских частях, учебных заведениях и других организациях осуществляют контроль за расходованием денежных средств на содержание армии. В Казахстане в расходы по функциональной группе «оборона» включаются расходы по организации предупреждения и ликвидации последствий чрезвычайных ситуаций природного и техногенного характера, по мероприятиям гражданской обороны, противопожарной защиты и ликвидации пожаров. В значительной мере эти расходы финансируются из местных бюджетов, как и расходы по содержанию военкоматов. 5. Расходы на управление. Система органов государственного управления представляет собой совокупность законодательных, исполнительных и представительных органов всех уровней, а также аппарата хозяйственного управления. Высшим государственным органом законодательной власти является Парламент Республики Казахстан, главой республики, ее исполнительной власти - Президент. Исполнительную власть также осуществляет Правительство. Исполнительными и распорядительными органами на территории области, города, района являются местные администрации -акиматы, возглавляемые акимами, представительными органами - соответствующие маслихаты. Эти органы руководят хозяйственной и другими сферами общественной жизни. Расходы на содержание органов охраны общественного порядка и безопасности включают содержание органов Министерства внутренних дел, Комитета национальной безопасности, внутренних войск, судебных органов, прокуратуры, финансовой полиции, органов по борьбе с наркоманией и наркобизнесом. Центральный орган государственного управления, осуществляющий руководство соответствующей отраслью, -министерство, ведомство (агентство, комитет, комиссия и др.). Они руководят подчиненными им хозяйствующими субъектами, объединениями, организациями и учреждениями непосредственно или через находящиеся в их ведении хозяйственные подразделения (департаменты, управления). В последнее время создан ряд новых систем межотраслевого, отраслевого и территориального управления: национальные компании, концерны, ассоциации, компании, общества и т.д. с разной степенью централизации функций. Оптимальной схемой хозяйственного управления считается двух звенная система управления, основным звеном которой в сфере материального производства выступает предприятие. Расходы на содержание аппарата управления государственных хозяйствующих субъектов включаются в издержки производства и отражаются в себестоимости продукции, а их координирующих органов - за счет отчислений от дохода, остающегося в распоряжении хозяйствующих субъектов после уплаты первоочередных платежей (согласно заключенным договорам о разделении полномочий и функций управления). Расходы на содержание органов государственного управления ежегодно утверждаются в составе расходов бюджетов всех уровней - от республиканского до местных. Бюджетные средства расходуются в соответствии с утвержденной сметой, которая является основным документом, определяющим объем расходов учреждения, целевое направление средств и их поквартальное распределение. В соответствии с экономической классификацией в состав расходов на содержание аппарата управления входят: текущие расходы (расходы на товары и услуги, в т.ч. заработная плата, компенсационные и прочие денежные выплаты; выплата вознаграждения (интереса); субсидии и др. текущие трансфертные платежи); капитальные расходы; предоставление кредитов, долевое участие и финансирование Главными документами, определяющими расходы на содержание аппарата управления, являются штатное расписание и смета расходов. Органы управления, предприятия, организации и учреждения при формировании штатного расписания руководствуются типовыми структурами, типовыми штатами, нормативами численности, схемами должностных окладов работников аппарата управления, ставками их заработной платы и нормами по другим видам расходов. В расходах предусмотрена функциональная, экономическая и ведомственная классификации. Согласно функциональной классификации расходы подразделяются на пять разделов: функциональная группа, подфункция, государственное учреждение - администратор программ, программа, подпрограмма. Сочетание названных уровней образует код функциональной классификации расходов. Функциональная классификация представляет развернутую характеристику видов деятельности, мероприятий и участников бюджетных отношений. Экономическая классификация расходов распределяет их по экономическим признакам по четырем разделам: категория, класс, подкласс, специфика. Категория включает: текущие расходы, капитальные расходы, предоставление кредитов, финансирование. Класс, подкласс и специфика уточняют назначение и характер расходов, например, в текущих расходах: расходы на товары и услуги - заработная плата рабочих и служащих - основная заработная плата и служащих[4]. При исполнении бюджета используется сочетание функциональной и экономической классификаций в виде перекрестной классификации, включающей основные подразделения обеих классификаций. 1.3 Состав и структура доходов и расходов государственного бюджетаПодробный состав и структура доходов и расходов государственного бюджета определяются бюджетной классификацией. Бюджетная классификация - это систематизированная группировка доходов и расходов бюджета по однородным признакам, заложенная в основу всей бюджетной деятельности финансовых органов государства. Бюджетная классификация обеспечивает тесную связь бюджета с планами, прогнозами и программами экономического и социального развития государства, с финансовыми планами министерств и ведомств, организаций и учреждений; позволяет объединить индивидуальные сметы и финансовые планы в сводные сметы и планы, обеспечивает увязку между сводными планами и бюджетной росписью. До 1996 г. бюджетная классификация содержала следующие структурные подразделения: раздел, параграф, статью, главу. Однако применяемая долгое время классификация перестала отвечать современным требованиям прогнозирования, учета и контроля бюджетных средств, а также осуществления бюджетного процесса. Поэтому с 1996г. она заменена на новую, соответствующую международным стандартам. Поступления в бюджет классифицируются по четырем подразделениям: категория, класс, подкласс, специфика. Категории включают: налоговые поступления; доходы от операций с капиталом; полученные официальные трансферты; погашение кредитов, выданных из бюджета; общее финансирование; движение остатков бюджетных средств. Остальные подразделения характеризуют доходы в порядке все большей детализации доходных источников. Например, в налоговых поступлениях класс означает налоговую группу, подкласс - вид налога, специфика- конкретного плательщика или объекта налога. Состав и структура доходов и расходов зависят от направлений осуществления бюджетной и налоговой политики государства, осуществляемой в конкретных социально-экономических и исторических условиях. При этом государство использует приемлемые в определенных условиях формы и методы формирования доходов и осуществления расходов. Как правило, источником доходов являются налоги или платежи, адекватные им. Состав и структура доходов государственного бюджета Республики Казахстан определяются действующей системой налоговых платежей и поступлениями неналоговых средств относительно нестабильного характера[5]. Структура государственного бюджета строится на основе бюджетной классификации и включает семь частей: I. Доходы. II. Полученные официальные трансферты (гранты). III. Погашение кредитов, выданных из бюджета. IV. Расходы. V. Кредитование. VI. Дефицит (профицит) бюджета. VII. Финансирование (дефицита (использование профицита) бюджета). В свою очередь доходы подразделяются на: - налоговые поступления; - неналоговые поступления; - доходы от операций с капиталом. Эти три основные категории бюджетных поступлений дополняются частью (и одновременно категорией) полученные официальные трансферты, то есть средств, полученных как от нижестоящих органов государственного управления (текущие и капитальные), субвенции и бюджетные изъятия, так и средств из-за границы на безвозвратной основе (гранты). Категория погашение кредитов, выданных из бюджета представляет собой поступления денежных средств со стороны государственных хозяйствующих субъектов по бюджетным кредитам (предоставленным на возвратной основе - кредитования в предыдущие периоды (годы). Во второй части расходы отражаются расходы по основным функциональным группам: государственные услуги общего характера; оборона; общественный порядок и безопасность; образование; здравоохранение; социальное обеспечение и социальная помощь; жилищно-коммунальное хозяйство; культура; спорт и информационное пространство; отрасли экономики; прочие расходы; обслуживание долга; официальные трансферты нижестоящим бюджетам. Расходы по обслуживанию государственного долга проводятся по функциональной группе - «обслуживание долга» с выделением государственных учреждений администраторов бюджетных программ - аппарата акимов и Министерства финансов по подпрограммам -выплата вознаграждений (интересов) по займам и выплаты комиссионных за размещение займов. Средства, предназначенные для кредитования других экономических единиц, подлежащие в последующем возврату в бюджет в виде погашений, показываются в соответствующей части - кредитовании, являющейся функциональной группой. В ряде государств применяется практика разделения расходной части государственного бюджета на бюджет текущих расходов и бюджет развития. В бюджет развития включаются ассигнования на финансирование, инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством. В текущем бюджете сконцентрированы все расходы, которые вытекают из действующих норм и сложившегося уровня социальной обеспеченности. Он полностью сбалансирован за счет прироста денежных накоплений и поступлений от населения, аккумулируемых в бюджете. В бюджете развития объединяются затраты, связанные с потребностями расширенного воспроизводства, централизованным финансированием новых социально-экономических мероприятий; анализ составных частей бюджета развития предоставляет возможность более взвешенно и осмотрительно подойти к новым дополнительным расходам государства. Здесь должен последовательно осуществляться принцип: финансировать потребности строго в пределах фактически получаемых источников, собственных и заемных. Предусмотренные расходы бюджета развития не должны носить обязательного характера и их следует рассматривать, как верхний предел, то есть если в ходе исполнения бюджета не удастся получить больше доходов, то придется сократить расходы бюджета развития. Шестая часть - дефицит бюджета - представляет собой отрицательную разницу между поступлениями и расходами, включая кредитование; положительная разница между этими величинами означает профицит бюджета. Седьмая часть (и одновременно функциональная группа) финансирование дефицита (использование профицита) бюджета отражает расходы по погашению внутреннего и внешнего государственного долга. Она имеет двойное назначение: 1) в случае дефицита - привлечение средств из внутренних источников (от Национального банка, коммерческих банков, реализации ценных бумаг, по зачету, остатки бюджетных средств на начало года, обращаемые на покрытие расходов) и от внешних займов; 2) при профиците - использование сверхплановых поступлений, в первую очередь на погашение государственных обязательств или дополнительное финансирование первоочередных бюджетных программ. Для финансирования дефицита используют три основных способа: монетизация, внешнее и внутреннее долговое финансирование. Каждый из способов несет в себе определенные положительные и негативные моменты. Исполнение расходов и кредитование бюджета по ведомственной классификации означают группировку по администраторам бюджетных программ, например Администрация Президента Республики Казахстан, хозяйственное управление Парламента, Канцелярия Премьер-министра, акимы областей и городов Алматы и Астаны, министерства, комитеты, агентства, другие ведомства и службы Республики Казахстан. Бюджетная классификация позволяет всесторонне четко и адресно систематизировать поступления и расходы для достижения высокой оперативности управления с применением средств автоматизации. Таким образом, функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями. Глава 2. Анализ доходов и расходов государственного бюджета за последние три года 2.1 Анализ доходов государственного бюджетаФормирование государственных доходов осуществляется при самом активном участии государства: оно устанавливает долю чистого дохода общества, централизуемую в бюджете и оставляемую хозяйствующим субъектам, а также концентрирует часть личных доходов населения и другие средства общества. Государство является собственником части средств производства и, соответственно, прибавочного продукта. В этих условиях значительным источником государственных доходов является доход от государственной собственности. Часть государственных доходов образуется за счет доходов предпринимательского сектора, кооперативных организаций и населения, мобилизуемых налоговой системой государства для удовлетворения общенародных потребностей. К доходам от государственной собственности относятся: 1) доход государственных предприятий и организаций в виде валового дохода (прибыли), налога на добавленную стоимость, акцизов, таможенных доходов; 2) доходы от государственного имущества (от государственного жилого фонда, земли, лесов, водных угодий, других природных ресурсов, средства от разгосударствления и приватизации государственной собственности); 3) доходы от платных услуг, оказываемых государственными учреждениями и организациями (регистрационные сборы, сборы за поверку, клеймение и экспертизу мер и измерительных приборов, плата за анализ и клеймение изделий из драгоценных металлов) и плата за нехозяйственные услуги (государственная пошлина, сбор дорожной полиции, заявочный сбор на товарные знаки); 4) специальные средства бюджетных учреждений, включающие арендную плату за помещения, доходы подсобных предприятий и др. Государственные доходы имеют своим источником национальный доход, а финансовые ресурсы мобилизуются при распределении и перераспределении всей суммы валового общественного продукта. Покрытие государственных расходов обеспечивается совокупностью всех финансовых ресурсов государства. Проанализируем доходы государственного бюджета Республики Казахстан за несколько последних лет. 2003 г. – 1004,6 млрд. тенге 2004 г. – 1286,7 млрд. тенге 2005 г. – 1752,7 млрд. тенге 2006 г. – 2163,8 млрд. тенге 2007 г. – 2887,8 млрд. тенге 2008 г. – 2981,3 млрд. тенге На основании вышеприведённых данных построена диаграмма, отображенная на рисунке 1.

Рисунок 1 - Динамика доходов государственного бюджета за 2003 – 2008 гг. Из диаграммы видно, что доходная часть государственного бюджета РК растёт из года в год, так доходы бюджета за 2008 год превышают доходы за 2003 год более чем в 2 раза, прирост по данному периоду 2003-2008 гг. составляет 197%. В 2007 г. прирост доходов государственного бюджета по сравнению с 2006 годом составил 33, 4%. Доходная часть государственного бюджета состоит из налоговых поступлений, неналоговых поступлений, поступлений от продажи основного и поступлений трансфертов. Структура доходов бюджета за 2003-2008 гг. отражена в таблице 1. Таблица 1 - Структура доходов бюджета за 2003-2008 гг. (в млн. тенге)

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||