|

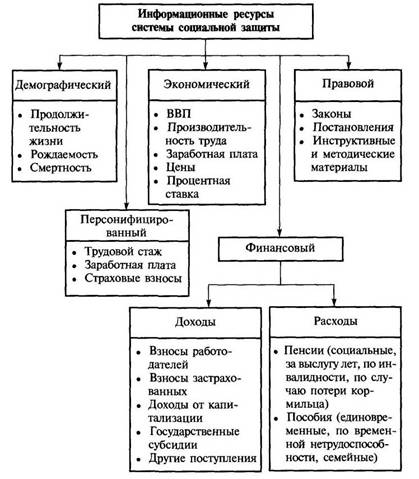

Курсовая работа: Технологии информационного менеджмента в системах социальной защиты. Прогнозирование параметров системы социальной защитыКурсовая работа: Технологии информационного менеджмента в системах социальной защиты. Прогнозирование параметров системы социальной защитыКУРСОВАЯ РАБОТА по дисциплине: "Информационный менеджмент" на тему: "Технологии информационного менеджмента в системах социальной защиты. Прогнозирование параметров системы социальной защиты" Содержание Введение Глава 1. Информационный менеджмент в системах социальной защиты 1.1 Информационные ресурсы систем социальной защиты 1.2 Прогнозирование параметров систем социальной защиты Глава 2. Аналитический раздел 2.1 Цели, функции и задачи ГУ УСПН Балаковского района 2.2 Организационная структура государственного управления Учреждения Социальной Поддержки Населения (ГУ УСПН) Балаковского района Глава 3. Проектный раздел Заключение Библиографический список Введение Информатизация общества проявляется в первую очередь в быстром увеличении потоков и массивов информации, циркулирующих в социуме и его подсистемах. Наряду с кадровыми, финансовыми, материальными ресурсами, обеспечивающими эффективное функционирование этих систем в условиях становления и развития рыночной экономики к этой триаде добавился еще один вид ресурсов - информационный. Выделение информации как важнейшего ресурса функционирования и управления системными объектами обусловлено прежде всего усиливающейся сложностью управления ресурсной триадой в современных социально-экономических условиях. [1] На этапе информатизации общества пришло понимание необходимости управления информацией в любом производстве, так как в конечном итоге от качества управления информационными ресурсами и информационным производством зависит эффективность использования и развития других ресурсов организации. На этом уровне под управлением информацией следует понимать управление информационным производством любой системы. С этой целью в организациях создаются автоматизированные информационные системы управления, которые интегрируют внутреннюю и внешнюю информацию. Поступление всех видов информации в единую систему дает возможность осуществлять информационный мониторинг внутренней и внешней сферы, содействует обоснованному принятию управленческих решений. В рамках единой интегральной системы организации создаются новые информационно-управленческие системы, среди которых прежде всего следует назвать системы стратегической информации. Информационный менеджмент в данном контексте выступает как новый тип управления организацией на основе комплексного использования всех видов информации: научно-исследовательской, технико-экономической, материально-технической, технологической, финансовой, кадровой и т.д., которая циркулирует внутри управляемой системы и поступает в нее извне. [2] Предметом исследования в данной курсовой работе является анализ технологии информационного менеджмента в системах социальной защиты населения. Целью курсовой работы является рассмотрение основных технологий информационного менеджмента для Государственного учреждения "Управление социальной поддержкой населения Балаковского района", которая бы способствовала ее более эффективному функционированию при осуществлении своей повседневной деятельности. Для решения поставленной цели необходимо решить следующие задачи: рассмотреть основные технологии информационного менеджмента, применяемые в организациях; произвести анализ деятельности организации, выявить ее слабые места; построить модель информационной системы на основе входных данных. Курсовая работа состоит из трех частей В первой главе производится анализ информационных систем в организациях. Описываются наиболее распространенные технологии информационного менеджмента. Во второй главе идет описание организации, ее организационная структура и программное обеспечение. А так же производится описание одной из функций организации, которая требует доработки и создания информационной системы, для более успешной ее реализации. Третья глава состоит из проектного раздела. В данном разделе предлагается модель разработки информационной системы, указываются ее основные характеристики. Глава 1. Информационный менеджмент в системах социальной защиты 1.1 Информационные ресурсы систем социальной защиты Системы социальной защиты, в том числе системы пенсионного страхования являются системами текущего перераспределения реального продукта между работниками и нетрудоспособными. При этом независимо от того, основывается ли пенсионная система на текущем распределении либо накоплении, пенсии всегда представляют собой долю товаров и услуг, потребляемых теми, кто в принципе их уже не производит. То есть финансирование выплаты пенсий всегда обеспечивается экономически активным населением, а ресурсы для финансирования пенсионных систем не должны рассматриваться в изоляции от процесса, посредством которого достигается и поддерживается общий экономический рост, поэтому, наравне с демографическими показателями, объемом фонда оплаты труда, соотношением занятых в экономике (численность плательщиков страховых взносов) и пенсионеров, уровнем страхового тарифа важны производительность труда, валовой внутренний продукт (ВВП) и ряд других показателей. Математические модели систем социальной защиты. Один из основных компонентов систем социальной защиты - системы пенсионного обеспечения, или пенсионные системы. Существует два основных вида (варианта) пенсионных систем - накопительный и распределительный, а также их сочетание в различных пропорциях. Накопительная пенсионная система - пенсионная система, обеспечивающая выплату пенсий (или части трудовой государственной пенсии) застрахованным лицам за счет накопленных на особом именном накопительном счете взносов, а также средств, полученных в результате инвестиций этих ресурсов через независимые управляющие компании. В рамках реформирования действующей чисто распределительной пенсионной системы и перехода к смешанной системе с накопительными элементами намечается формирование и развитие благоприятных условий для инвестирования накопительных пенсионных средств в интересах получателей пенсий. Разновидностью пенсии, получаемой в накопительной пенсионной системе, является, например, пенсия с инвестиционным планом, в составе которой застрахованный получает, кроме ежегодного дохода, доход от инвестиций страховой компании или негосударственного пенсионного фонда. По такому договору страхования резерв взносов помещается в ценные бумаги. Надежность и эффективность функционирования накопительного механизма пенсионного обеспечения, как и любого другого, во многом зависит от целого ряда экономических и социально-политических условий: устойчивого экономического развития национальных экономик; наличия низких уровней инфляции, развитых финансовых и особенно страховых институтов; наличия доверия населения к проводимым преобразованиям в столь деликатной сфере. Опыт функционирования национальных пенсионных систем показывает, что накопительным механизмам присущи не только сильные стороны (как и распределительным механизмам), поэтому они в большинстве случаев не используются в чистом виде, а как один из составных элементов смешанных пенсионных систем, что придает им дополнительную устойчивость к негативным внешним влияниям - финансовому кризису и др. Распределительная пенсионная система - пенсионная система, функционирующая на основе принципа солидарности материальных обязательств и ответственности между поколениями, группами населения и отдельными гражданами, отраслями экономики, территориями, отдельными организациями. При этом суммы уплаченных за работников страховых взносов перераспределяются на цели пенсионного обеспечения всех пенсионеров. Данная распределительная система сложилась в условиях, когда экономические отношения базировались исключительно на основе государственной (общенародной) собственности и государство жестко регулировало все сферы жизни общества. В рамках распределительной пенсионной системы решались и продолжают решаться многие несвойственные пенсионному обеспечению задачи: привлечение работников на работы, связанные с неблагоприятными условиями труда, в районы Крайнего Севера (путем снижения общеустановленного пенсионного возраста), введение пенсий за выслугу лет. [3] Математические модели. Распределительная пенсионная система представляет собой финансирование выплат пенсий за счет текущих поступлений взносов. В распределительной системе все пенсионеры получают свои пенсии за счет всех работающих, и искусственно поддерживается баланс примерного равенства всех взносов и всех выплат. Поддержание баланса осуществляется за счет согласования значений основных величин пенсионной системы: пенсионный возраст, размер пенсии, страховые тарифы. В распределительных системах реализован принцип солидарности поколений: работоспособное, более молодое поколение несет на себе бремя поддержания старшего поколения, которое уже в основном не может трудиться. Поскольку соотношение работающих и пенсионеров в настоящее время и в долгосрочной перспективе во всех странах СНГ все более уменьшается и при этом средняя пенсия очень мала (иногда меньше физиологического минимума), становится ясно, что пенсионной реформы не избежать. На других принципах построена накопительная пенсионная система, которая представляет собой финансирование выплат пенсий за счет заранее сформированного фонда, образованного, в частности, за счет взносов самого пенсионера, которые производились и накапливались в течение его трудовой деятельности. Кроме того, средства указанного фонда обычно инвестируются. Это обеспечивает защиту от инфляции и даже некоторый рост отложенных средств. В накопительной системе целенаправленно поддерживается баланс современной стоимости обязательств и имеющихся активов (средств). В накопительных системах существенную роль играет солидарность внутри поколения, т.е. пенсии назначаются и выплачиваются исходя из средней ожидаемой продолжительности жизни лиц данного поколения. При этом продолжительность получения пенсии индивидуальна и зависит от продолжительности жизни конкретного человека. Таким образом, пенсии относительным долгожителям (лицам, пережившим расчетную величину ожидаемой средней продолжительности жизни) выплачиваются за счет недополученных пенсий ранее умерших лиц. Обобщенная структура информационных ресурсов систем социальной защиты. Ресурсы для финансирования пенсионных систем не должны рассматриваться в изоляции от процессов, посредством которых достигается и поддерживается экономический рост. Это говорит о том, что для проведения полного системного анализа ситуации в области социальной защиты (в том числе и пенсионного), необходимо учитывать все информационные ресурсы как данной сферы, так и многих других сфер жизнедеятельности государства. На рис.1.1 представлены основные информационные компоненты системы социальной защиты: демографический, экономический, политический, финансовый, персонифицированный и др. Каждый из этих факторов по-своему важен, и только на основе их корректного и глубокого учета можно сделать правильное представление о стоимости системы социальной защиты и ее финансовом благополучии в будущем.

Рисунок 1.1 Структура информационных ресурсов системы социальной защиты. При этом ясно, что анализ указанных групп факторов предполагает внимательное изучение размеров и социально-экономического положения того или иного "среза" общества, учета различных аспектов жизни всего населения или только его отдельных социально-демографических групп, а необходимые рекомендации невозможно разработать без совместной деятельности и демографов, и экономистов, и юристов. Но совершенно особую роль во всех этих работах играют актуарии как эксперты по рискам, неопределенностям и финансовой безопасности вообще тех или иных структур и систем. Демография. Системы, основанные на текущем финансировании выплаты пенсий (распределительные) чрезвычайно зависимы от демографических составляющих. К важнейшим демографическим факторам относятся структура смертности людей и связанный с ней процесс старения населения. Описывая ситуацию в странах СНГ, необходимо отметить волнообразное изменение возрастной структуры населения. Это является следствием подъемов и спадов рождаемости и смертности в прошлом, в частности, в период Второй мировой войны. Кроме того начиная с 1994 г., впервые за последние 50 лет наблюдается абсолютное уменьшение численности населения, что вызвано резким сокращением рождаемости и ростом смертности вследствие экономического кризиса. Будущее развитие демографической ситуации в обозначенном направлении потребует пересмотра структуры расходов общества на содержание нетрудоспособных, т.е. соответствующее снижение доли расходов на детей и увеличение - на содержание престарелых. Соотношение численности населения в трудоспособном возрасте и в возрасте старше трудоспособного к началу 2000 г. составило 2,7: 1, а к 2016 г. уменьшится до 2,5: 1. Следует, однако, заметить, что подобное соотношение характерно практически для всех промышленно развитых стран, почти в одинаковой степени подверженных сегодня кризису старения населения. Экономика. Экономические факторы включают фактическую годовую ставку инвестиционного дохода, уровень инфляции, темпы роста средней заработной платы и ряд других показателей. За последние пять лет республике удалось достичь позитивных изменений в экономике: рост ВВП, доходов населения, увеличение численности занятых в экономике и т.д. Вместе с тем указанные позитивные изменения не снизили остроту проблем, связанных с финансированием пенсионной системы. В частности, не могут не обратить на себя внимание разные темпы изменения ВВП и численности занятых в экономике. Причинами этого несоответствия может быть совокупность таких факторов, как, например, снижение производительности труда и сохранение частичной занятости. Правовая база. К правовым факторам относятся особенности национального законодательства в области социальной защиты, в том числе и пенсионного обеспечения. Персонифицированный учет. Базовая составляющая реформы системы пенсионного обеспечения - индивидуальный (персонифицированный) учет сведений о застрахованных лицах. Цель персонифицированного учета - создать условия для назначения пенсий каждому работнику в соответствии с результатами его труда в течение всей его трудовой деятельности. Основная задача персонифицированного учета - сделать систему государственного социального страхования справедливой, максимально защитить пенсионные права работающих граждан, исключить неоправданное расходование средств социального страхования на выплату незаработанных пенсий. Базой в системе персонифицированного учета являются индивидуальные лицевые счета застрахованных лиц, содержащие следующую информацию: страховой номер; Ф. И.О. застрахованного лица; анкетные данные застрахованного лица; о трудовом стаже, в период которого уплачивались страховые взносы; о заработке за каждый месяц работы, на сумму которого начислены страховые взносы; о суммах пособий по временной нетрудоспособности; об особенностях исчисления стажа, дающих право выхода на пенсию раньше общеустановленного возраста. Итак, цель индивидуального (персонифицированного) учета представляет собой: правильный расчет экономических показателей социальной защиты; упрощение порядка и ускорение процедуры назначения государственных пенсий. Доходы. Источниками поступлений систем социальной защиты являются: взносы работодателей; взносы застрахованных; доходы от капиталовложений; штрафные санкции; государственные субсидии; другие поступления. Основную часть доходов в стране составляют текущие страховые взносы работодателей. Объектом для начисления страховых взносов работодателями являются все виды выплат в денежном и (или) натуральном выражении, начисленные в пользу работника по всем основаниям независимо от источников финансирования. Согласно расчетам страхованию подлежит около 92% фонда заработной платы. Страховой тариф зависит от типа предприятия и составляет 34,4% фонда заработной платы. Работники уплачивают страховые взносы с начисленного им вознаграждения за выполненную работу (брутто-зарплата). Страховой пенсионный тариф для них установлен в размере 1%. Расходы. Из средств Фонда производятся выплаты практически по всем видам социального страхования (кроме безработицы). Долгосрочные выплаты ФСЗН - это: пенсии по возрасту; пенсии по инвалидности; пенсии по случаю потери кормильца; пенсии за выслугу лет; социальные пенсии. Помимо пенсий выплачивается ряд пособий, которые можно разделить на: единовременные (в связи с рождением ребенка, по беременности, на погребение); регулярные ежемесячные (по временной нетрудоспособности, семейные пособия); прочие расходы. [4] 1.2 Прогнозирование параметров систем социальной защитыАктуарная экспертиза состояния и динамики социальных фондов. Реформа системы пенсионного обеспечения должна предполагать обеспечение финансовой стабильности пенсионной системы, адаптацию этой системы к изменяющимся экономическим условиям и повышение эффективности пенсионного обеспечения путем рационализации и оптимизации способов финансирования системы и условий предоставления пенсий. Пенсионное обеспечение граждан гарантируется при условии уплаты страховых взносов, аккумулируемых в страховом фонде, финансирующем выплату трудовых пенсий. Размер трудовой пенсии увязывается с продолжительностью страхования и заработком, с которого уплачивались страховые взносы. Средства социальной защиты используются исключительно на пенсионное обеспечение застрахованных, а временно свободные средства капитализируются и инвестируются в установленном порядке. В Фонде социальной защиты населения предусматривается создание резервного фонда, средства которого должны использоваться на повышение доходности Фонда. В связи с этим решающее значение имеют финансово-экономическое обоснование и анализ реформирования пенсионной системы, а также получаемый в связи с этим социальный и экономический эффект. Приобретает значительную роль прогнозирование финансовой стабильности и развития государственной пенсионной системы на краткосрочную и долгосрочную перспективы для установления согласованности между финансовым обеспечением пенсионной системы, пенсионными обязательствами и экономическим развитием республики. В этих условиях полезную роль может сыграть актуарная экспертиза состояния и динамики социальных фондов. В свою очередь, проведение такой работы предполагает построение актуарных математических моделей для динамики финансового состояния фонда. Актуарный анализ состояния фонда основывается на следующих экономических и демографических показателях: структура и численность населения, получающего пенсии в настоящее время; уровень будущих пенсионных выплат; численность и характеристика занятого населения, выплачивающего социальные взносы; уровень заработной платы в будущем. Эти факторы будут зависеть, в свою очередь, от показателей рождаемости, показателей смертности, показателей миграции, будущих браков и разводов, показателей трудового населения и безработицы, показателей временной нетрудоспособности, стандартов пенсионных возрастов, роста производительности, увеличения заработной платы, увеличения стоимости жизни и многих других экономических и демографических обстоятельств, влияющих на пенсионную программу. Финансовое состояние пенсионной программы традиционно рассчитывается на короткий период (обычно 10 лет) и на длинный период (обычно 50-75 лет). Каждый из различных показателей доходов и расходов оценивается для будущего и затем они объединяются, образуя оценку будущего уровня фонда пенсионной программы. Долгосрочный период в 50 лет используется для того, чтобы представить полный цикл ожидаемых будущих взносов и пенсионных выплат лицами, в настоящее время вкладывающими в пенсионную программу или в настоящее время получающими пособия в соответствии с этой программой. Экономические и демографические факторы прогнозов. Набор основных экономических и демографических факторов, на которых основываются прогнозы, является следующим: средняя заработная плата населения, выплачивающего социальные взносы; индекс потребительских цен; рост заработной платы; показатель безработицы; процентные ставки; показатели рождаемости; средняя продолжительность жизни; показатели миграции. Предположения относительно этих факторов должны с максимальной достоверностью переоценивать прошлые данные и оценивать будущую их перспективу. Для прогнозов альтернативы 2 выбираются наиболее правдоподобные значения факторов. Для прогнозов альтернативы 1 выбираются значения факторов, в определенной степени улучшающие состояние фонда, а для прогнозов альтернативы 3 - ухудшающие состояние фонда по сравнению с состоянием альтернативы 2. Разумно предполагать, что реальные данные попадут внутрь диапазона, определенного этими альтернативами, однако из-за неопределенности, присущей прогнозам такого рода, этого может и не произойти, поэтому к результатам этих расчетов следует относиться как к показателям тенденций (систематического изменения) и определения диапазона будущих расходов и доходов при разнообразии правдоподобных экономических и демографических условий. Основной показатель социального (пенсионного) фонда, который обычно рассчитывается в актуарных моделях, - коэффициент платежеспособности фонда (КПФ), определяемый как отношение ресурсов фонда в начале года к расходам в течение года. КПФ служит первичной мерой финансовой состоятельности фонда на краткосрочный период. Назначение некоторых пенсионных пособий зависит от семейного положения, желательно рассматривать структуру населения и по семейному положению. Определенный стандартный показатель миграции обычно не вводится, следовательно ее учитывают в абсолютных цифрах увеличения (уменьшения) населения по полу и возрасту. Это наименее определенный показатель и хуже других поддается прогнозированию. Для этой цели следует привлекать рационально выбранные статистические методы анализа при построении трендов, характеризующих охваченное население. Численность охваченного населения определяется как число работников, в течение года получавших заработную плату, с которой выплачиваются социальные взносы. Показатели охвата (т.е. число охваченных работников в году как процент населения на 1 июля) определяются по полу и возрасту, учитывая показатели трудового участия и безработицы и их взаимоотношение в предшествующем периоде времени. Показатели трудового участия, в свою очередь, определяются по возрасту и полу с учетом процента населения, состоящего в браке, нетрудоспособного населения, детей, а также и уровня выходных пособий. Математические модели прогноза населения Численность населения на определенную дату определяется количеством лиц в возрастном интервале. Поскольку в финансовой системе временной единицей измерения чаще всего является год, то прогнозы численности населения будем делать на 1 января каждого года. Однако следует учесть, что пенсионный возраст для мужчин и женщин различен (60 лет - мужчины и 55 лет - женщины). Следовательно, разбиения структуры населения на годовые интервалы недостаточно, и приходится рассматривать динамику изменения численности мужского и женского населения раздельно. Также следует считать, что на численность населения не влияют такие внешние факторы, как политические причины и глобальные катастрофы. Для того чтобы определить состав населения в будущем, необходимо иметь такие характеристики, как доля умерших в определенном возрасте для каждого возраста; показатели фертильности (способности к воспроизводству), которые в свою очередь зависят от состава женского населения в возрасте от 15 до 49 лет. Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||