|

Курсовая работа: Виды и формы кредитаЭто относится и к другим формам кредита. Банковский кредит, будучи по своему характеру производительным кредитом, на практике приобретают потребительские черты. В свою очередь гражданский кредит - это далеко не всегда потребительский кредит. Граждане могут приобретать ссуду на строительство или ремонт дома, приобретение хозяйственного инвентаря, используемого при сельскохозяйственных работах [4, 89]. Кредит гражданам на их потребительские цели в определенной степени может быть направлен на поддержание их жизнедеятельности, восстановление физических сил и здоровья, поэтому косвенно также приобретает своеобразные производительные черты. В отдельных случаях используются и другие формы кредита: - прямая и косвенная; - явная и скрытая; - старая и новая; - основная (преимущественная) и дополнительная; - развитая и неразвитая и др. Прямая - отражает непосредственную выдачу ссуды ее пользователю, без посредников. Косвенная - форма кредита возникает, когда ссуда берется для кредитования других субъектов. Например, если торговая организация получает ссуду в банке не только для приобретения и продажи товаров, но и для кредитования граждан под товары с рассрочкой платежа. Косвенным потребителем банковского кредита являются граждане, оформившие ссуду от торговой организации на покупку товаров в кредит. Косвенное кредитование происходило при кредитовании заготовительных организаций. В той части, в которой ссуда выдавалась заготовительной организации на оплату заготавливаемой продукции, наблюдается прямая форма кредита, в той же части, в какой данная ссуда шла на выплату заготовительной организацией авансов сдатчикам - под будущий урожай сельскохозяйственной продукции, возникала косвенная форма кредита. Явная – под ней понимается кредит под заранее оговоренные цели. Скрытая - форма возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон. Старая - форма, появившаяся вначале развития кредитных отношений. Например, товарная ссуда под заклад имущества представляла собой старейшую форму, используемую на ранних этапах общественного развития. Для рабовладельческого общества была характерна ростовщическая форма кредита, которая впоследствии исчерпала себя, однако при определенных условиях ростовщическая плата за заемные средства может возникать и в современной жизни. Старая форма может модернизироваться, приобретать современные черты [7, 201]. Новая – к ним можно отнести лизинговый кредит. Объектом обеспечения становятся не только традиционное недвижимое имущество, но и современные виды техники, новые товары, являющиеся признаком современной жизни (автомобили, яхты, дорогостоящая видеоаппаратура, компьютеры). Современный кредит служит новой формой кредита по сравнению с его ростовщической формой. Основная форма нового кредита - денежный кредит, в то время как товарный кредит выступает в качестве дополнительной формы, которая не является второстепенной, второсортной. Каждая из форм с учетом разнообразных критериев их классификации дополняет друг друга, образуя определенную систему, адекватную соответствующему уровню товарно-денежных отношений. Развитая и неразвитая - характеризуют степень его развития. В этом смысле ломбардный кредит называют, «нафталиновым» кредитом, не соответствующим современному уровню отношений. Несмотря на это, данный кредит применяется. В современном обществе, он не развит достаточно широко, например, по сравнению с банковским кредитом. Глава 2 Анализ развития форм и видов кредита в республике Казахстан 2.1 Развитие банковского кредита в Республике Казахстан на современном этапеБанковский сектор Казахстана по динамике своего развития намного опережает как темпы роста ВВП, так и наиболее успешные несырьевые отрасли страны. Привлекая внешнее финансирование, банки наряду с нефтяными компаниями являются основными поставщиками валютных средств в республику, оказывая существенное влияние на курсообразование национальной валюты. Банки являются также основными игроками на фондовом рынке республики, обеспечивая основной оборот средств и являясь основными поставщиками финансовых инструментов [8]. Таблица 1 - Структура банковского сектора

По состоянию на 1 января 2008 года в Казахстане функционировало 35 банков второго уровня, из которых 14 банков с иностранным участием (включая 9 дочерних банков - нерезидентов Республики Казахстан). Филиальную сеть имеют 32 банка второго уровня, общее количество филиалов банков – 324. Наибольшее количество филиалов имеют АО «Народный Банк Казахстана» - 19, АО «Банк Каспийский» - 40, АО «Казкоммерцбанк» - 24 [9]. Общее количество расчетно-кассовых отделов (РКО) банков составило 1489. 12 банков второго уровня имеют 22 представительства за рубежом (на 01.01.2005г. - 17). Кроме того, на 1 января 2007 года в республике функционируют 23 представительства иностранных банков. Структура банковского сектора и ее изменение за год представлены в таблице 2. По таблице 1 можно наблюдать сокращение общего количества банков второго уровня в 2006 году на 1 в связи с отзывом лицензии на проведение банковских операций АО «Валют-Транзит Банк». Рост конкуренции стимулирует банки расширять спектр оказываемых финансовых услуг, увеличивать число потребителей банковских услуг как внутри страны, так и за ее пределами. Снижение процентных ставок, внедрение новейших банковских продуктов обусловили увеличение объемов кредитования и как следствие рост активов банков второго уровня. Таблица 2 - Динамика относительных показателей, характеризующих роль банковского сектора в экономику Казахстана

Примечание – составлено по данным Национального Банка Казахстана

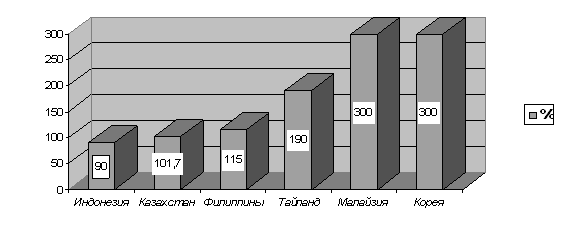

Рисунок 1 - Активы финансового сектора по странам (в % к ВВП) Позитивная динамика банковского сектора нашла отражение в относительных показателях развития рынка банковских услуг. В частности, отношение совокупных активов банков второго уровня к ВВП в настоящее время составляет 101,7%, как показано на рисунке 1. По данному показателю Казахстан приближается к странам, недавно присоединившимся к Европейскому Союзу. Несмотря на высокие темпы роста кредитования, показатели отношения кредитов экономике к ВВП по банковской системе страны ниже, чем в группе стран Азии, испытавших кризис. Динамика относительных показателей, характеризующих роль банковского сектора в экономику Казахстана представлена в таблице 2. Прирост банковских активов за 2006 год в абсолютных цифрах был самым высоким по сравнению с предыдущими годами. За год общие активы увеличивались на 4356,9 млрд. тенге, в среднем на 96,5 % и составили на 1 января 2007 года 8872,0 млрд. тенге. Динамика и структура совокупных активов банковского сектора представлена в таблице 3. Анализируя данные таблицы 3 необходимо отметить, что в структуре активов банков большую долю занимают займы, предоставленные клиентам (63,0%), портфель ценных бумаг (13,9%), остатки на корреспондентских счетах (9,4%), межбанковские займы (4,6%). Остатки на счетах по вкладам, размещенным в других банках по состоянию на 01.01.07 увеличились на 47,5 млрд. тенге или на 13,7% по сравнению с предыдущим годом, займы, предоставленные клиентам – увеличились на 2 629,1 млрд. тенге или 89,0%, ценные бумаги – на 579,5 млрд. тенге или 88,9%, остатки на корреспондентских счетах на 592,3 млрд. тенге или в 3,4 раза соответственно. Таблица 3 - Динамика и структура совокупных активов банковского сектора

Примечание – составлено по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||