|

Дипломная работа: Оподаткування прибутку підприємств на прикладі ЗАТ СП "Теріхем-Луцьк"Рис. 1.1. Об’єкт оподаткування податком на прибуток після 1997 року Однією з проблем справляння податку на прибуток є збитковість, часто штучна, вітчизняних підприємств. Існують цілком законні і природні шляхи заниження об’єкта оподаткування, які доступні, в основному, великим підприємствам. Але чому тоді серед малих підприємств, які працюють не один рік, теж значна кількість збиткові або такі, що декларують незначний об’єкт оподаткування[18, 48]. Тоді постає одразу два питання: по-перше, за рахунок чого відбувається таке зниження об’єкта оподаткування, по-друге, чи доцільним є включення від’ємного значення об’єкта оподаткування звітного року до складу валових витрат першого календарного кварталу наступного податкового року (в розвинених країнах така можливість надана тільки новоствореним підприємствам).

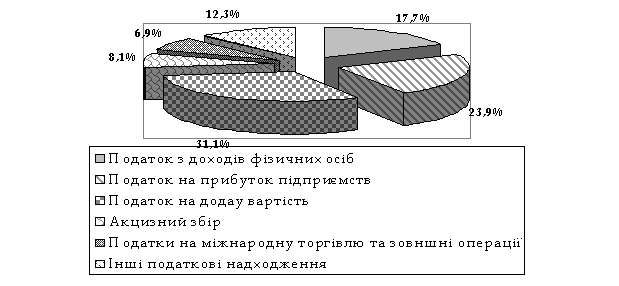

Рис. 1.2. Частка податку на прибуток підприємств у податкових доходах бюджету держави станом на 01.01.2007 р. В інтересах держави враховувати фінансові потреби суб’єктів господарювання, тому що доходи підприємств є основою її доходів. Звідси випливає важливість оптимального розподілу фінансових ресурсів, тобто прибутку підприємств, шляхом оподаткування. У кінцевому підсумку ефективно використовуватимуться функції прибутку: 1) фіскальна – формування бюджетних доходів у вигляді податків; 2) стимулювальна – заохочення до розвитку діяльності підприємств; 3) регулювальна, як поєднання першої та другої функції – забезпечення оптимальних пропорцій розподілу обмежених фінансових ресурсів із метою їх раціонального використання різноманітними суб’єктами [25, 74].

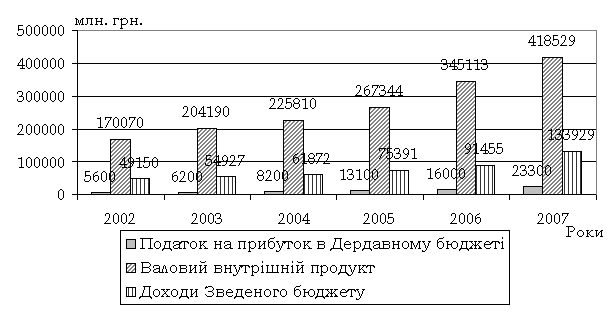

Рис. 1.3. Динаміка ВВП, податку на прибуток підприємств та доходів Зведеного бюджету України В структурі доходів Зведеного бюджету України податок на прибуток постійно збільшує свою питому вагу починаючи із 2001 року, до того спостерігалась тенденція до його зменшення. Станом на 01.01.2007 р. його частка становить 23,9 % (див. рис. 1.3). При цьому, спостерігається тенденція: зростання виробництва промислової продукції не супроводжується підвищенням частки податку на прибуток підприємств у бюджетних доходах держави. Це може свідчити про зниження рентабельності промислових підприємств. 1.3 Ухилення від сплати податку на прибуток та відповідальність платників податку Недосконалість діючого податкового законодавства та бажання отримати максимальні доходи або прибутки створюють для платників податків величезну спокусу недоплатити або взагалі ухилитися від сплати податків. Збільшення частки продукції, що обертається в тіньовому секторі, є характерною рисою економіки перехідного періоду. Це зумовлено нерозвинутістю нової ринкової системи при зламі старої системи державного управління, недосконалістю законодавчої бази. Розвиткові тіньової економіки, у першу чергу, сприяє зміна мотивації підприємств до господарської діяльності. За умов командної економіки, коли її оцінка залежала від виконання та перевиконання планових виробничих завдань, мала місце тенденція до завищення показників виконання плану. Тепер навпаки: підприємства зацікавлені у занижені результатів своєї виробничої діяльності з метою зменшення податків. Зростання тіньової економічної діяльності досягло таких масштабів, що її неврахування призводить до значного переключення макроекономічних показників і, як наслідок, до серйозних помилок при аналізі, прогнозі та моделюванні соціально-економічної ситуації[5, 187]. Існування і розвиток тіньової економіки має і інші негативні наслідки. Перш за все, це зменшення платежів до бюджету за рахунок несплати податків. У той же час відбуваються процеси відпливу грошей з легального обігу, перерозподілу грошової маси у суспільстві, що призводить до накопичення тіньового капіталу і, як наслідок, розшарування людей за рівнем доходів, зростання цін на товари й послуги, розвиток інфляційних процесів. Особливістю тіньового капіталу є й те, що він використовується переважно не у сфері матеріального виробництва, а у обігу, у посередницькій діяльності, що не дозволяє державі здійснювати за ним необхідний контроль. Основними способами ухилення від сплати податків, незалежно від їх видів, є: – неподання документів, пов’язаних із обчисленням і сплатою до бюджету чи до державних цільових фондів (податкових декларацій, розрахунків, бухгалтерських звітів і балансів тощо); – приховування об’єктів оподаткування (ведення фінансово-господарської діяльності без необхідної реєстрації тощо); – нелегальне виробництво товарів (послуг); – невраховуваний обіг, а саме: невраховувані обсяги реалізації товарів і послуг; неофіційний бартер; невраховані проплати; неврахована виплата заробітної плати тощо; – незаконне отримання і використання податкових пільг (здійснення основного виду діяльності під видом пільгового, зарахування до штату непрацюючих пенсіонерів-інвалідів тощо); – приховування реальних розмірів прибутку і доходів (штучне заниження собівартості продукції), а саме: фальсифікація цін; використання зарубіжних підприємств і рахунків; використання кредитних і страхових схем; фальсифікація змісту затратних статей; фальсифікація виробничих затрат; використання тіньових фінансових посередників; – штучне банкрутство і штучна неплатоспроможність[7, 189]; Можна виділити три основні причини, які спонукають до ухилення від сплати податків у різних його проявах: – причини соціально-економічного характеру; – причини організаційного характеру; – причини правового характеру; До першої групи причин відносять: – недостатність вільних оборотних коштів у суб’єктів господарювання; – небажання скористатися системою кредитування (тому що необхідно платити відсотки за користування позикою); – бажання отримати максимальну вигоду (прибуток) від діяльності; І, як наслідок, потенційні платники стають злісними неплатниками податків. Для цього вони відкривають досить багато різних видів банківських рахунків, розрахунки переважно проводять у готівці, нараховують мінімальні заробітні плати, а фактичні майже ніколи їм не відповідають До причин організаційного характеру необхідно віднести: – недосконалу систему обліку платників податку ; – недостатньо належний рівень контролю за їх діяльністю Необхідно сказати, що одним з основних факторів, що формує дану групу причин організаційного характеру, є відсутність досвіду боротьби із неплатниками податків у податковій службі. Але це явище об’єктивне, адже історія діяльності податкової служби в Україні є ще досить нетривалою. І тому доречно було би скористатися досвідом розвинутих держав світу щодо застосування методів і схем, які дозволяють зменшити збитки держави від несплати податків.До причин правового характеру відносять недосконалість діючого податкового законодавства. Але і в цьому випадку в Україні спостерігаються позитивні тенденції. Процес реформування податкової здійснюється постійно, хоча і є ще багато сфер в оподаткуванні, які потребують свого загального впорядкування та вдосконалення[22, 276]. Проблема мінімізації податкових платежів в значній мірі вирішується за допомогою формування ефективної податкової політики суб’єкта оподаткування. Податкова політика представляє собою вибір найбільш ефективного варіанту сплати податкових платежів при альтернативних напрямках діяльності. В окремих випадках розроблена податкова політика сама може бути критерієм напрямків діяльності суб’єкта господарювання. Для забезпечення ефективної податкової політики суб’єкт оподаткування повинен засвоїти основні чинники мінімізації податкових платежів: – вибір виду та роду діяльності, що дозволяє мінімізувати податкові платежі; – винайдення можливостей застосування непрямих податкових пільг; – бізнес-планування майбутніх доходів і платежів; – оцінка ефективності стратегічної податкової політики; – врахування регіональної політики оподаткування. Важлива складова податкової дисципліни підприємства – дотримання податкового законодавства, тобто правильне нарахування та своєчасна сплата податку. У даному випадку мова піде про відповідальність, що покладена на платників податку за порушення, при декларуванні та сплаті податку на прибуток підприємств. Перш за все наведемо нормативні акти, які установлюють відповідальність платників податку на прибуток: – Закон № 2181 – спеціальний закон з питань оподаткування, який регламентує порядок нарахування і сплати пені та штрафних санкцій, що застосовуються, у тому числі за порушення, допущені при декларуванні та сплаті податку на прибуток (ст. 16, 17); – Закон про прибуток – містить окрему норму-санкцію, яка передбачає пеню за віднесення на валові витрати сумнівної заборгованості в окремих випадках, фактично – заниження податкового зобов’язання (абз. п’ятий пп. 12.1.2 ст. 12); – Закон про Держбюджет, ст 97 якого на 2005 рік установлено розмір пені, передбаченої ст. 12 Закону про прибуток; – Інструкція № 110 – визначає порядок застосування штрафних (фінансових) санкцій; – Інструкція № 290 – регулює порядок обліку нарахування та погашення пені, що справляється з платника податків у зв’язку із несвоєчасним погашенням узгодженого податкового зобов’язання[24,210 ] . Штраф має фіксовану суму або відсоткове значення від суми податкового зобов’язання. Штрафні санкції справляються з платника податків у зв’язку з порушення ним правил оподаткування (п. 1.5 Закону № 2181). Пеня у вигляді процентів, нараховується на суму податкового боргу, справляються з платника податків у зв’язку з несвоєчасним погашенням податкового зобов’язання (п. 1.4 Закону № 2181). Крім того, законодавством передбачене притягнення посадових осіб платника податків до відповідальності: адміністративної (згідно зі ст. 163 КУпАП) та кримінальної (за ст. 212 КК). Законом України “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” № 2181 – ІІІ від 21.12.2000 р. встановлено для юридичних осіб: - штраф – 10 неоподаткованих мінімумів доходів громадян (далі - НМДГ) за кожне неподання або затримку подання декларації з податку на прибуток у встановлені строки; - штраф – 10 НМДГ за кожне неподання або затримку подання декларації з податку на прибуток у встановлені строки у разі, коли контролюючий орган самостійно визначає суму податкового зобов’язання та додатково штраф – 10 % суми податкового зобов’язання за кожний повний або неповний місяць затримки податкової декларації (але не більше 50 % суми нарахованого податкового зобов’язання та не менше 10 НМДГ); - штраф залежно від кількості календарних днів затримки: до 30 днів – 10 %; від 31 до 90 – 20 %; більше 90 днів – 50 % за несплату узгодженої суми податкового зобов’язання протягом граничних строків; - пеня 120 % облікової ставки НБУ (на день виникнення податкового боргу) за несплату податкового боргу після закінчення установлених строків; - штраф – 5 % суми заниженого податкового зобов’язання за заниження податкового зобов’язання, яке було виявлене платником податку самостійно; - штраф – 10 % суми недоплати за заниження або завищення суми податкового зобов’язання за даними документальної перевірки результатів діяльності за кожний із податкових періодів починаючи з податкового періоду, на який припадає така недоплата, та закінчуючи податковим періодом, на який припадає отримання таким платником податків податкового повідомлення від контролюючого органу (але не більше 50 % такої суми та не менше 10 НМДГ); - пеня – 3-кратний розмір річної облікової ставки НБУ, що діяла на день виникнення додаткового зобов’язання за збільшення валового доходу на суму сумнівної заборгованості, попередньо віднесеної до складу валових витрат; - штраф – 5 % суми донарахованого податкового зобов’язання, але не менше 1 НМДГ (17 грн.) за допущення арифметичних або методологічних помилок у податковій декларації з податку на прибуток, якщо такі помилки призвели до заниження або завищення суми податкового зобов’язання[30, 405-410]. Недосконалість діючого податкового законодавства та бажання отримати максимальні доходи або прибутки створюють для платників податків величезну спокусу недоплатити або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника податкове зобов’язання чи ні, тобто незалежно від стану фінансово-господарської діяльності платника податку. Згідно Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства №349-IV від 24.12.2002 р.” більше не потрібно подавати Розрахунку авансових внесків податку на прибуток, Розрахунку фінансових результатів товарообмінних (бартерних) операцій , замість двох податкових періодів(квартал, рік) – чотири (1-й квартал, півріччя, три квартали, рік). Цим Законом України запроваджено нові форми звітності – Спрощену для кварталу, півріччя, трьох кварталів і річну [30,411]. Строки подання Декларації з податку на прибуток підприємства – протягом 40 днів, що настають за останнім календарним днем звітного кварталу, наприклад у 2006 р.: – за перший квартал – не пізніше 12 травня 2006 р.; – за півріччя – не пізніше 11 серпня 2006 р.; – за три квартали – не пізніше 10 листопада 2006 р.; – за рік – не пізніше 9 лютого 2007 р. Перерахувати податок на протязі 6 строків платежу: – за січень – не пізніше 2 березня; – за І квартал – не пізніше 20 травня; – за ІІ квартал – не пізніше 19 серпня; – за ІІІ квартал – не пізніше 10 листопада; – за листопад – не пізніше 30 грудня; – за IV квартал не пізніше 19 лютого 2007 р. Якщо, наприклад, товариство з обмеженою відповідальністю зареєструвалося у податковому обліку у лютому, то першу декларацію про прибуток підприємства необхідно подати до податкової інспекції за підсумками календарного півріччя поточного року[25, 411]. Основним документом, який регулює механізм визначення і справляння податку на прибуток є Закон України “Про оподаткування прибутку підприємства”, який діє з 1 липня 1997 року в редакції Закону України від 22 травня 1997року із змінами та доповненнями. Згідно цього закону до платників податку відносяться: − з числа резидентів – суб’єкти господарської діяльності, бюджетні, громадські та інші підприємства ,установи і організації, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами; − з числа нерезидентів - фізичні і юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи з джерелом їх походження в Україні; − філіали, відділення та інші відокремлені підрозділи платників податку, що не мають статусу юридичної особи та знаходяться на іншій території, ніж платник податку, що має такі філії, може ухвалити рішення про сплату консолідованого податку; − постійні представництва нерезидентів, які одержують прибуток із джерел походження в Україні або виконують представницькі функції щодо таких нерезидентів чи їх засновників; Об’єктом оподаткування є прибуток (за економічним змістом оподаткований дохід), який визначається шляхом вирахування від скоригованого валового доходу (виручки) сум валових витрат і амортизаційних відрахувань [11, 13]. Методику визначення податку на прибуток наведено в розділі 1, пункт 1.2. Декларація про прибуток складається із заголовної та семи основних частин і двадцять одного додатка.(Див.в додатки.) У загальній частині декларації відображається певна назва підприємства, ідентифікаційний код, назва органу, у віданні якого перебуває підприємство, місцезнаходження та номер телефону платника. У першій частині (рядки з 01 по 03) визначається загальна сума валових доходів платника податку отриманих від усіх видів діяльності протягом податкового періоду в грошовій, матеріальній або нематеріальній формі як на території України, так і за її межами. Також визначається загальна сума скоригованого валового доходу. Валовий дохід являє собою загальну суму доходу платника податку від усіх видів діяльності, отриманого (нарахованого) за звітний період у грошовій , матеріальній або нематеріальній формах як в Україні, так і за її межами без сум акцизного збору, податку на додану вартість і інших надходжень, що не є доходом платника податку. До складу валового доходу включають: − доходи від продажу товарів (робіт, послуг); − приріст балансової вартості запасів; − доходи від виконання довгострокових договорів; − прибуток від операцій із землею; − доходи від здійснення банківських, страхових та інших операцій з надання фінансових послуг; − суми страхового відшкодування за втрачене застраховане майно; − дохід від продажу цінних паперів, операцій з валютними цінностями і борговими зобов’язаннями; − доходи від операцій з основними фондами, нематеріальними активами; − доходи від спільної діяльності та у вигляді дивідендів, отриманих від нерезидентів, процентів, роялті, від здійснення операцій лізингу (оренди); − доходи у вигляді безповоротної фінансової допомоги, а також у вигляді вартості безкоштовно наданих товарів; − інші види доходів [11, 13]. Водночас, до складу валового доходу не включаються: − суми ПДВ, акцизного збору; − суми коштів або вартість майна, отримані платником податку як компенсація за примусове відчуження державою іншого майна у платника податку у випадках, передбачених законодавством; − сума коштів і вартість майна, отримані платником податку за рішенням суду ; − суми податків, зборів і обов'язкових платежів, що повертаються платнику податку з бюджету, як зайво внесені платежі; − суми коштів або вартість майна, що надходять платнику податку у вигляді прямих інвестицій; − суми отриманого платником податку емісійного доходу; − інші надходження, згідно з законом про оподаткування прибутку [22, 14]. В свою чергу аналіз механізму оподаткування прибутку підприємства будемо проводити на ЗАТ спiльного українсько - словацького пiдприємства "Терiхем - Луцьк", яке було засноване у квiтнi 1999 року на основi трьох фiрм: - словацького акцiонерного товариства "Хемосвiт"; - словацького акцiонерного товариства "Терiхем"; - українського вiдкритого акцiонерного товариства "Луцькпластмас". ЗАТ СП "Терiхем - Луцьк" розмiщене на територiї ВАТ "Луцькпластмас" у м. Луцьку, Волинської областi i випускає полiпропiленовi плiвки технiчного призначення, а з жовтня 2003 року i побутового призначення, а саме: - конденсаторнi плiвки: базовi плiвки, якi призначенi для металiзацiї TERFILM EC; гладкi плiвки якi у комбiнацiї з папером використовуються для виробництва високовольтних конденсаторiв TERFILM E; шершавi плiвки, якi використовуються для виробництва масляних високовольтних конденсаторiв TERFILM RER. - пакувальнi полiпропiленовi плiвки використовуються для пакування харчових продуктiв, товарiв легкої промисловостi а також тютюнових виробiв. За рахунок власних коштiв ЗАТ СП "Терiхем - Луцьк" здiйснює капiтальнi iнвестицiї у покращення виробництва плiвки. За перiод з 1999 року по вересень 2006 року здiйснено капiтальних iнвестицiй на суму 15,5 млн. грн. ЗАТ СП "Терiхем - Луцьк" не має заборгованостi iз виплати заробiтної плати, боргiв перед бюджетом та соцiальними фондами iз сплати податкiв та обов`язкових платежiв. За останні три роки результати виробничої діяльності підприємства були такими (див. табл.2.1). Отже, загальна сума валового доходу у 2005 році склала 41952,0 тис.грн.; у 2006 – 60699,7 тис. грн.; у 2007 – 55322,3 тис. грн. Найбільш частка валових доходів формувалася за рахунок доходів від продажу товарів (робіт, послуг), що відповідно склали у 2005– 28007,2 тис. грн.; у 2006 – 50125,1 тис. грн.; у 2007 – 49537,3 тис. грн. Слід відмітити, що у 2006 році не відбувалося приросту балансової вартості запасів, а у 2005 році вона становила 7633,2 тис. грн.; у 2007 – 3385,4 тис. грн. Таблиця 2.1Показники фінансової діяльності ЗАТ СП “Теріхем-Луцьк” (тис. грн.)

Скоригований валовий дохід склав у 2005 – 41980,7 тис. грн.; у 2006 – 60699,7 тис. грн.; у 2007 – 55322,3 тис. грн. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||