|

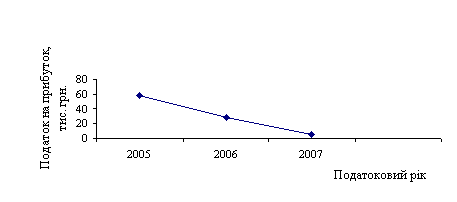

Дипломная работа: Оподаткування прибутку підприємств на прикладі ЗАТ СП "Теріхем-Луцьк"У другій частині декларації (рядки з 04 по 06) визначається загальна сума валових витрат виробництва та обігу. У цій частині відображаються також витрати, які за своїм змістом виключаються із загальної суми валових витрат з метою оподаткування. Валові витрати виробництва і обігу — сума будь-яких витрат платника податку в грошовій, матеріальній і нематеріальній формах, що здійснюється як компенсація вартості товару (робіт, послуг), які купуються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності При цьому до складу валових витрат включають: − суми всіх видів витрат, сплачених (нарахованих) протягом звітного періоду ; − суми коштів або вартість майна, добровільно перерахованих (переданих) до Державного бюджету України або бюджетів територіальних об'єднань, в добродійні фонди і організації, але не більше 4% оподатковуваного прибутку у звітному періоді; − суми внесених (нарахованих) податків, зборів (обов'язкових платежів), що включаються в собівартість продукції, а також пені, штрафів, неустойок, сплачених за порушення господарських договорів або за рішенням суду; − суми витрат, не врахованих у минулих податкових періодах у зв'язку з допущенням помилок і виявлених у звітному періоді; − суми безнадійної заборгованості; − суми витрат на поліпшення основних фондів (капітальний ремонт, реконструкція та ін.) у межах 10% балансової вартості відповідних груп на початок року; − витрати на утримання та експлуатацію житлово-комунального господарства, об'єктів соціальної інфраструктури ; − витрати на проведення реклами по пропаганді переваг вироблених товарів, а також витрати, пов'язанні з організацією прийомів, презентацій з метою реклами, але не більше 2% від оподатковуваного прибутку; − витрати, пов'язані зі здійсненням лізингових (орендних) операцій; − витрати по операціях із борговими зобов'язаннями та валютними цінностями; − витрати по операціях із основними фондами та нематеріальними активами; − амортизаційні відрахування по основних фондах та матеріальних активах; − інші витрати. До витрат, які не включаються до складу валових, можна віднести: − Вартість витрат на організацію та проведення прийомів, презентацій, свят, розваг, відпочинку, придбання та розповсюдження подарунків(за винятком благодійних внесків та пожертвувань). − Вартість білетів для участі в азартних іграх. − Кошти витрачені на задоволення особистих потреб працівників, за винятком оплати праці і витрат із обов’язкових соціальних фондів. − Сума податку на прибуток підприємства, податку на нерухомість, дивіденди, а також сума податку на додану вартість, що включається до ціни товарів, податки на доходи фізичних осіб. − Вартість торгових патентів. − Сума сплачених штрафів, пені ,недоплати. − Емісійний дохід. − Сума виплачених дивідендів. − Сума коштів, нарахованих на утримання органів управління. − Сума будь-яких витрат, що не підтверджені відповідними документами. − Витрати на придбання, реконструкцію, модернізацію, ремонт, та інше поліпшення основних фондів [22, 16-18]. По даному аналізованому підприємстві сума валових витрат найбільшою була у 2006 році і становила 55895,4 тис. грн. Головними статтями витрат були витрати на придбання товарів (робіт, послуг), які становили найбільш питому вагу – 37171,5 тис. грн. або 66,5 %; витрати на оплату праці – 1973,7 тис. грн. (3,53 %), сума страхового збору – 693,2 тис. грн. (1,24 %); витрати на поліпшення основних фондів та нафтогазових свердловин – 1491,6 (2,66 %); сума податків, зборів, (обов’язкових платежів) – 78,2 тис. грн. (0,14 %); інші витрати – 10616,3 тис. грн. (18,99 %). Як бачимо, витрати на оплату праці зростають (2005 – 2,7 %; 2006– 3,53 %; 2007– 5,04 %), а витрати на придбання товарів різносторонньо коливаються, проте спостерігається динаміка до зростання (2005– 78,52 %; 2006– 66,5 %; 2007– 83,82 %). Це є негативною тенденцією, оскільки, при зростанні обсягу виготовленої продукції, витрати на матеріали зростають, тобто підвищується матеріаломісткість продукції, тому можна прогнозувати про зменшення прибутковості підприємства у 2008 році. Сума скоригованих валових витрат склала у 2005 – 39497,9 тис. грн. у 2006 – 56000,1 тис. грн.; у 2007– 50730,5 тис. грн. У третій частині (рядок 07) визначається загальна сума нарахованих амортизаційних відрахувань по основних фондах та матеріальних активах, а також амортизаційні відрахування, які за своїм змістом з метою оподаткування підлягають виключенню із загальної суми амортизаційних відрахувань. Термін «амортизація» у відповідності з новим законом означає поступове віднесення затрат на придбання, виготовлення (або поліпшення) основних фондів і нематеріальних активів на зменшення прибутку підприємств в межах норм амортизаційних відрахувань [22, 39]. Основні фонди підлягають розподілу за такими групами: група 1 – будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини, вартість капітального поліпшення землі; група 2 – автомобільний транспорт та вузли до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти; інше конторське (офісне) обладнання, устаткування та приладдя до них; група 3 – будь-які інші основні фонди, не включені до груп 1, 2 і 4; група 4 – електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів). Для кожної з груп норми амортизаційних відрахувань встановлюються у % до балансової вартості цих груп в такому розмірі (в розрахунку на податковий квартал): для групи 1 –2%; для 2 –10%; для 3 –6%; для групи 4 – 15%. Балансова вартість груп основних фондів розраховується за спеціальною формулою (2.1) на початок кожного кварталу: Б (а) = Б (а-1) + П (а-1) – В (а-1) – А (а-1), (2.1) Б (а) –балансова вартість групи (окремого об’єкта основних фондів групи 1) на початок розрахункового кварталу; Б (а-1) –балансова вартість групи(окремого об’єкта основних фондів групи 1) на початок кварталу , що передував розрахунковому; П (а-1) –сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому; В (а-1) – сума виведених з експлуатації основних фондів (окремого об’єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому; А (а-1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому[6, 218]. Сума амортизаційних відрахувань у 2005 році склала 2287,4 тис. грн..; у 2006 –3964,4 тис. грн.; у 2007 – 3735,1 тис. грн. У четвертій частині декларації (рядки з 08 по 17) визначається сума прибутку, що підлягає оподаткуванню за загальною ставкою. Об’єкт оподаткування у 2005 році становив 195,4 тис. грн.; у 2006 – 735,2 тис. грн.; у 2007 – 856,7 тис. грн. Весь прибуток оподатковується за єдиною ставкою 25% (тільки у 2005 році за ставкою 30%), тому нарахована сума податку склала: у 2005 – 58,6 тис. грн. ;у 2006 – 27,8 тис. грн.; у 2007 – 6,0 тис. грн. У п’ятій частині (р.17) визначається сума податку до сплати (р.14 – р.15 – р.16), де податкове зобов’язання коригується на суму нарахованого податку за попередній податковий період поточного року та суму надміру сплаченого податку минулих податкових періодів (переплати): у 2006 – 156,7 тис грн.; у 2007– 294,8 тис грн. У шостій частині (р.18) визначається сума надміру сплаченого податку минулих податкових періодів (переплати), яка підлягає поверненню на поточний рахунок платника податку в банку-резиденті. На нашому аналізованому підприємстві ці дані відсутні. У сьомій частині (рядок 19-23) відображається зобов’язання платника щодо утримання та перерахування до бюджету податку з доходів у джерелах їх виплати за рахунок таких виплат. На нашому базовому підприємстві такі перерахунки не здійснювались в жодному із аналізованих періодів. Сплату податку на прибуток підприємства за аналізовані періоди подамо за допомогою рис. 2.1.

Рис. 2.1. Динаміка сплати податку на прибуток на підприємстві ЗАТ СП “Теріхем-Луцьк” Отже, проведений нами аналіз показав, що підприємство ЗАТ СП “Теріхем-Луцьк” є прибуткове, проте прослідковується динаміка до зменшення його прибутковості, що є негативним явищем. Прибутковість виробництва товарів зростає. Але прослідковується зменшення інших доходів. Все це може свідчити про приховану податкову політику підприємства. 2.2 Факторний аналіз прибуткотівої діяльності підприємства Факторний аналіз – це методика комплексного системного вивчення і виміру впливу факторів на величину результативних показників. Одним з прийомів проведення факторного аналізу являються прийоми елімінування. Елімінувати – це значить усунути, виключити вплив віх факторів на величину результативного показника, крім одного. Таблиця 2.2Факторний аналіз прибутку, (тис. грн.)

Використовуючи цей прийом, на основі даних табл. 2.2 визначим вплив кожного фактора на прибуток від реалізації. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||