|

Дипломная работа: Анализ финансовых результатов деятельности коммерческого банка

Основной объем доходов сформирован двумя классическими направлениями работы - кредитованием и расчетно-кассовым обслуживанием. Проценты, полученные от ссуд, предоставленных другим клиентам в 2007 г., по состоянию на 01.10.07 г. составили 108 065 тыс. руб., что в 1,15 раза больше по сравнению с аналогичным периодом 2006 г. (94 417 тыс. руб.). Это связано с ростом ссудной задолженности. Только за год этот показатель вырос на 117% (с 785 268 до 921 489 тыс. руб.). По оценкам экспертов "СКБ-банка" это связано с активной работой банка на рынке розничных услуг, а именно в сфере потребительского кредитования. После получения ОАО "СКБ-банк" в 2003 году валютой лицензии доходы от операций с иностранной валютой стали третьей по приоритетности статьей в формировании текущих доходов организации.. Доходы от операций с иностранной валютой и с другими валютными ценностями включая курсовые разницы, составили: за 2002 г. – 4 218 тыс. руб.; за 2003 г. – 11 321 тыс. руб.; за 2004 г. – 16 556 тыс. руб.; за 2005 г. – 67 128 тыс. руб., за 2006 г. – 55 318 тыс. руб., за 2007 г. – 45 987 тыс. руб. Как видно за 2006 г. произошло некоторое снижение роста доходов от операций с иностранной валютой, но к концу 2007 г. ситуация изменилась к лучшему. Привлечение валютных средств и депозитов, осуществление валютных переводов, проведение валютно-обменных операций и многое другое способствовало росту данных показателей Объем вкладов физических лиц увеличился за период с 01.01.04 г. по 01.10.08 г. в 15,5 раз (с 48 720 тыс. руб. до 752 962 тыс. руб.). Средства клиентов (не кредитных организаций) изменились с 163 793 тыс. руб. до 918 543 тыс. руб. (5,6 раз). Это связано с активной маркетинговой работой банка на рынке, основными инструментами которой являлись: масштабная рекламная кампания, повышенные процентные ставки как по рублевым, так и по валютным вкладам по сравнению со ставками других банков самарской области. Кроме того, 22 сентября 2006 года ОАО «СКБ-банк» стал участником системы обязательного страхования вкладов. С этого дня возврат средств вкладчикам СКБ-банка гарантируется государством, в соответствии с Федеральным Законом «О страховании вкладов». Одновременно и выпущенные долговые обязательства (банковские сертификаты и векселя) выросли за анализируемый период с 26 852 тыс. руб. до 138 753 тыс. руб. (в 5,17 раза). Более глубокий качественный и количественный анализ деятельности коммерческого банка необходимо проводить с использованием коэффициентов отражающих результаты банковской деятельности утвержденных Центральным Банком России (таблица 2.1). Таблица 2.1 Аналитические коэффициенты деятельности коммерческого банка

Значения указанных коэффициентов (таблица 2.2) дают представление о состоянии финансовой деятельности ЗАО «СКБ-банк». Рассмотрим каждый из этих показателей в динамике развития ОАО «СКБ-банк». Таблица 2.2. Расчетные значения и динамика изменений величин коэффициентов по ОАО «СКБ-банк»

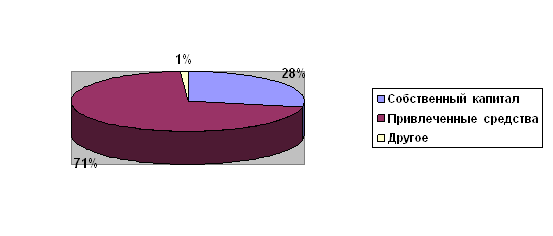

Коэффициент достаточности собственных средств (капитала) банка определяется как отношение собственных средств (капитала) банка к суммарному объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов под обесценение ценных бумаг и на возможные потери по ссудам 2 - 4 групп риска. Минимально допустимое значение коэффициента устанавливается в зависимости от размера собственных средств (капитала) банка в следующих размерах - 10% при размере собственного капитала менее 5 млн. евро. Коэффициент достаточности капитала – отражает степень устойчивости банка. Коэффициенты динамики нетто-активов и роста капитала позволяют оценить темпы развития банка. Нетто-активы - это стоимость капитала по рыночной цене, т.е. включая неосязаемые ценности за вычетом суммы долговых обязательств; (активы за минусом: средств отвлеченных из прибыли, межфилиальных расчетов, разных резервов (на возможные потери по ссудам, под обеспечение вложений в ценные бумаги, под возможные потери по прочим активам), износа основных средств и нематериальных активов). Коэффициент качества кредитного портфеля отражает деятельность банка на кредитном рынке. Анализ расчетных значений коэффициентов и динамики их изменений выявил следующее. За рассматриваемый период произошли следующие изменения: · коэффициент достаточности собственных средств (капитала) банка имеет тенденцию к приближению к критической отметке; · коэффициент роста нетто-активов остается на одном уровне, что говорит об ухудшении работы направленной на увеличение капитала банка; · значения коэффициента роста капитала имеют тенденцию к снижению. За анализируемый период не были предприняты шаги направленные на кардинальное увеличение собственного капитала банка; · коэффициент достаточности капитала держится примерно на одном месте, но его показатели невысоки. Необходимо предпринять усилия направленные на увеличение капитала коммерческого банка и его активов. · коэффициент качества кредитного портфеля держится на одном уровне по сравнению с прошлогодним показателем. Этот показатель должен стремится к уменьшению своей величины. Проведя анализ деятельности банка, хотелось бы отметить, что основная задача Банка - максимизация прибыли при одновременной минимизации рисков. От степени ее решения зависит надежность Банка и его жизнеспособность, уровня доверия к нему клиентов. Данный расчет и анализ данных показателей основан на публикуемых по Закону Российской Федерации “Об акционерных обществах” в средствах массовой информации отчетности по результатам деятельности, что делает эти выводы объективными и обоснованными. При этом, малый период исследования показателей по ОАО "СКБ-банк" обусловлен тем, что данный банк был учрежден сравнительно недавно, и сравнение показателей не дает реальной картины из-за практической несопоставимости масштабов деятельности банка в прошлом и на данном этапе. Финансирование деятельности ОАО "СКБ-банк" осуществляется за счет банковских ресурсов, формируемых в результате проведения пассивных операций. К банковским ресурсам относятся: · Собственный капитал кредитной организации; · Привлеченные средства; · Заемные средства; · Средства, поступающие в порядке распределения (страховые возмещения по наступившим страховым случаям). По состоянию на 01.10.2008 г. общий объем ресурсов банка состоял: собственного капитала кредитной организации; привлеченных средств; средств, поступающих в порядке распределения (страховые возмещения по наступившим страховым случаям) (рис. 2.6). Заемные средства (кредиты ЦБ РФ и других кредитных организаций) - отсутствуют.

Собственный капитал составляет основу деятельности коммерческого банка. Формируется в момент создания коммерческого банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставной капитал банка, через покупку акций, так как «СКБ-банк банк» создан в форме акционерного общества. К собственному капиталу также относят все накопления получаемые банком в процессе его деятельности, которые не были распределены среди акционеров коммерческого банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров (участников) коммерческого банка в случае его закрытия. Иными словами, если реализовать все активы коммерческого банка (принадлежащие ему ценные бумаги, здания, оборудование, другие ценности) и востребовать все выданные им ссуды, а вырученную сумму направить на погашение обязательств коммерческого банка перед третьими лицами (вкладчиками, кредиторами), то оставшаяся после этого сумма и будет тем фактическим собственным капиталом, на который могут претендовать акционеры (участники). Собственный капитал обеспечивает коммерческому банку экономическую самостоятельность и стабильность функционирования. Собственный капитал, считается в банковской практике резервом ресурсов, позволяющим поддерживать платежеспособность коммерческого банка даже при утрате части собственных активов. Источниками собственного капитала (собственных средств) ОАО "СКБ-банк" являются: · Уставный капитал; · Добавочный капитал; · Фонды коммерческого банка; · Нераспределенная прибыль отчетного года и прошлых лет; · Страховые резервы. Уставный капитал банка формируется из величины вкладов ее участников и определяет минимальный размер денежных средств, гарантирующих интересы его кредиторов, в сумме номинальной стоимости выпущенных акций. ОАО "СКБ-банк" создано и функционирует в форме закрытого акционерного общества, номинал одной акции 100 руб. Каждый акционер ОАО «СКБ-банк» пропорционально своему вкладу в уставной капитал ежегодно получает часть банковской прибыли в виде дивидендов. Выплата дивидендов осуществляется из фонда потребления формируемого за счет прибыли ОАО "СКБ-банк". Порядок формирования уставного капитала ОАО "СКБ-банк" и его величина определяется в учредительном договоре о создании коммерческого банка и Уставом ОАО "СКБ-банк". Уставный капитал Банка состоит из номинальной стоимости акций банка, приобретенных акционерами - физическими и юридическими лицами. Уставный капитал Банка определяет минимальный размер имущества Банка, гарантирующего интересы его кредиторов. При публичном размещении акционеры Банка - владельцы голосующих акций имеют преимущественное право на покупку дополнительного выпуска акций в случае их оплаты денежными средствами в количестве, пропорциональном количеству принадлежащих им голосующих акций. Уставной капитал ОАО "СКБ-банк" может формироваться только за счет собственных средств акционеров, привлеченные денежные средства для формирования его использоваться не могут. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

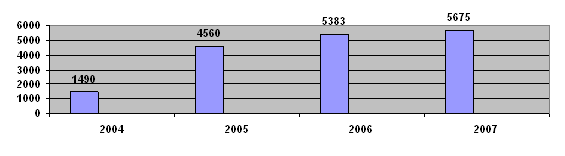

Рис. 2.5 Динамика эксплуатационных

расходов ОАО «СКБ-банк», тыс. руб.

Рис. 2.5 Динамика эксплуатационных

расходов ОАО «СКБ-банк», тыс. руб. Рис. 2.6 Состав банковских ресурсов

ОАО «СКБ-банк»

Рис. 2.6 Состав банковских ресурсов

ОАО «СКБ-банк»