|

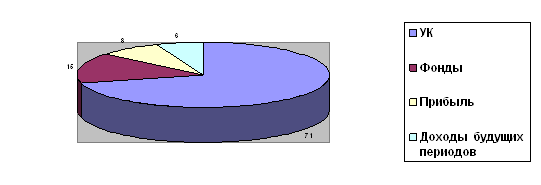

Дипломная работа: Анализ финансовых результатов деятельности коммерческого банкаДобавочный капитал включает в себя: прирост стоимости имущества при его переоценке; эмиссионный доход, то есть разницу между ценой размещения акций при эмиссии и их номинальной стоимостью; стоимость имущества, безвозмездно полученного коммерческим банком в собственность от юридических и физических лиц. Фонды коммерческого банка образуются из прибыли в порядке установленном учредительскими документами банка с учетом требований действующего законодательства. К их числу относят: резервный фонд; фонды специального назначения; фонды накопления и другие фонды, которые банк считает необходимым создавать при распределении прибыли. Резервный фонд предназначен для возмещения убытков и потерь, возникающих в результате деятельности коммерческого банка. Формирование фонда осуществляется за счет ежегодных отчислений от чистой прибыли, предельный размер устанавливается Уставом ОАО "СКБ-банк". Минимальный размер данного фонда, в соответствии с действующим законодательством, не может составлять менее 15% от величины уставного капитала ОАО «СКБ-банк». Фонды специального назначения также создаются из прибыли отчетного года. Они являются источником материального поощрения и социального обеспечения работников банка, предназначены для производственного и социального развития банка. Порядок их образования и расходования определяется в положениях о фондах. Фонды накопления представляют собой нераспределенную прибыль банка, зарезервированную в качестве финансового обеспечения его производственного и социального развития и других мероприятий по созданию нового имущества; предназначены для целей, связанных с расширением и оптимизацией структуры основных фондов. Фонды накопления, как правило, не уменьшаются, происходит лишь изменение формы их существования. Из денежной формы они переходят в форму материальных активов (здания, оборудование, материалы, транспортные средства). ОАО "СКБ-банк" самостоятельно определяет величину собственных средств и их структуру исходя из принятой им стратегии развития. Страховые резервы образуются банком при совершении конкретных операций в соответствии с нормативными актами ЦБР. Состав страховых резервов: · резервы на возможные потери по ссудам; · резервы под обесценение вложений в ценные бумаги. Так, при формировании резерва на возможные потери по ссудам банк обязан руководствоваться Инструкцией № 254-П от 01.08.04 “О порядке формирования и использования резерва на возможные потери по ссудам”. Размер отчислений в резерв определяется в зависимости от группы риска, к которой отнесена конкретная ссуда. На практике существуют два пути увеличения собственного капитала: 1. Накопление прибыли; 2. Привлечение дополнительного капитала на финансовом рынке. Накопление прибыли может происходить в форме ускоренного создания резервных и других фондов банка с последующей их капитализацией. Это наиболее дешевый способ увеличения капитала, не затрагивающий сложившейся структуры управления коммерческим банком. Однако использование значительной части полученной прибыли для увеличения собственного капитала означает снижение дивидендных выплат акционерам коммерческого банка и может привести к снижению курсовой стоимости акций банка. Привлечение дополнительного капитала ЗАО «СКБ-банк банк» осуществляется путем размещения дополнительных акций. Акция - ценная бумага, удостоверяющая внесение доли (пая) в уставный капитал ее эмитента и закрепляющая право ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении делами акционерного общества и на часть имущества, оставшегося после ликвидации общества. Решение об увеличении уставного капитала ЗАО «СКБ-банк банк» принимается Советом директоров банка либо общим собранием акционеров в соответствии с Уставом ОАО "СКБ-банк". Увеличение уставного капитала должно быть согласовано с территориальным учреждением Банка России, которое контролирует правомерность учета и оплаты участников своих долей (акций) в капитале коммерческого банка [7]. В соответствии с положениями ФЗ "Об акционерных обществах" Банк имеет право осуществлять дополнительную эмиссию акций в пределах количества объявленных акций, указанного в Уставе. Размещение акций может происходить путем: а) приема от инвесторов в установленном законодательством РФ и действующими правилами порядке взносов в Уставный капитал Банка принадлежащими им материальными активами, которые могут быть использованы в деятельности банка. б) продажа акций за рубли и иностранную валюту; в) капитализации прочих собственных средств Банка в установленном законодательством порядке и начисленных, но не выплаченных дивидендов; г) конвертации облигаций и иных ценных бумаг Банка в соответствии с проспектами эмиссии этих ценных бумаг и в порядке, установленном законом. Собственный капитал банка составил на 01.10.08 г. 174 470 тыс. руб. В составе собственного капитала уставной капитал составляет - 125 000 тыс. руб. (71,65 %); фонды и неиспользованная прибыль прошлых лет в распоряжении банка – 24 511 тыс. руб. (14,6%); прибыль – 12967 тыс. руб. (7,45%); доходы будущих периодов – 11 621 тыс. руб. (6,3 %).

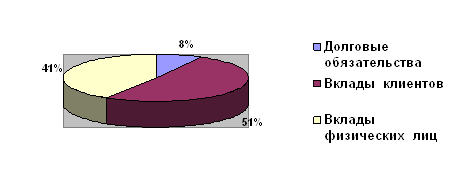

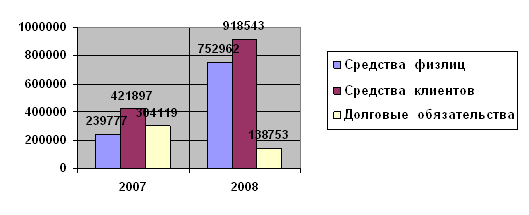

Рис. 2.7. Состав собственного капитала ОАО «СКБ-банк» Анализ темпов роста собственных средств, в период с 01.10.06 по 01.10.08 гг., ОАО "СКБ-банк" показывает следующее: · прибыль банка по сравнению с 2006 годом возросла в 1,74 раза; · в 1,37 раз возрос объем фондов банка (в частности за счет увеличения уставного капитала); · в 1,38 раз вырос объем страховых резервов, что в первую очередь связано с вступлением в законную силу Инструкции ЦБ № 254-П “О порядке формирования и использования резервов на возможные потери по ссудам”, предписывающую всем кредитным организациям на территории РФ с 01.08.2006 г. выйти на 100% формирование страховых резервов; · в 1,53 раз выросли доходы будущих периодов. Преобладающую часть банковских ресурсов ЗАО «СКБ-банк» составляют привлеченные средства – депозиты (вклады), банковские сертификаты, векселя. Привлеченные средства формируются при проведении следующих банковских операций: · открытие и ведение счетов юридических лиц; · привлечение средств во вклады денежных средств физических лиц; · выпуск банком собственных долговых обязательств. Привлеченные таким образом банковские ресурсы называются депозитарными ресурсами. По степени надежности для размещения в банковские активы привлеченные средства распределяются в следующей последовательности: · депозиты юридических лиц; средства привлеченные под векселя и депозитные сертификаты; · срочные вклады физических лиц; средства привлеченные под сберегательные сертификаты; · вклады до востребования физических лиц; остаток на текущих счетах для расчетов по банковским картам; остатки на расчетных счетах юридических лиц. Депозит – форма выражения кредитных отношений коммерческого банка с вкладчиками по поводу предоставления последними банку своих собственных средств во временное пользование. Существуют разнообразные депозитные счета (до востребования, срочные, условные). К разновидности срочных депозитов юридических и физических лиц относятся банковские сертификаты и банковские векселя, которые являются собственными долговыми обязательствами коммерческого банка. Сберегательный (депозитный) сертификат представляет собой ценную бумагу, удостоверяющую сумму вклада внесенного в коммерческий банк и права вкладчика на получение по истечении установленного срока, суммы вклада и обусловленных сертификатом процентов в банке, выдавшем сертификат. Банковский вексель – это ценная бумага, содержащая безусловное долговое обязательство векселедателя (банка) об уплате определенной суммы векселедержателю в конкретном месте и в указанные сроки. Возможности банков в привлечении средств регулируются нормативными актами ЦБР и определяются исходя из величины собственного капитала банка и его организационно-правовой формы, исходя из текущего состояния активов и пассивов в целом по ОАО "СКБ-банк". ОАО "СКБ-банк" выпускает простые процентные и беспроцентные векселя с номиналом в валюте РФ и в иностранной валюте. Векселя продаются как юридическим, так и физическим лицам. Все операции с векселями осуществляются в соответствии с действующим законодательством, а также «Положением по работе с векселями ОАО "СКБ-банк"». Привлеченные средства банка, по состоянию на 01.10.08 г., составляют 1 810 258 тыс. руб. (рис. 2.8). В составе привлеченных средств выпущенные долговые обязательства составляют 138 753 тыс. руб. (7,7%); средства клиентов (не кредитных организаций) – 918 543 тыс. руб. (50,8%); средства физических лиц – 752 962 тыс. руб. (41,5%).

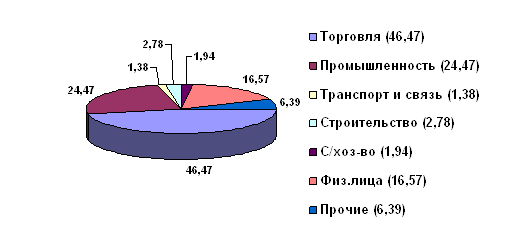

Рис. 2.8. Состав привлеченных средств ОАО «СКБ-банк» Средства клиентов – всего – денежные средства, депозиты и прочие средства в валюте Российской Федерации и иностранной валюте, переданные в банк их собственниками (резидентами и нерезидентами, юридическими и физическими лицами) в наличной и безналичной форме для хранения на определенных условиях, а также неисполненные обязательства по договорам на привлечение средств клиентов. Структура клиентов банка по состоянию на 01.10.2008 г. представлена на рисунке 2.9.

Рис. 2.9. Структура клиентов банка по состоянию на 01.10.2008 г. На основании этих данных можно сделать вывод о том, что основная масса клиентов банка – это предприятия и организации, хотя и физическим лицам банк уделяет много внимания, заимствуя их временно свободные денежные средства. Динамика темпа роста привлеченных средств показывает, что за период с 01.10.2006 по 01.10.2008 гг.: · более чем в 10 раз увеличились остатки на расчетных счетах, что говорит о значительном расширении клиентской базы банка; · средства на вкладах граждан увеличились по сравнению с 2004 годом в 3,15 раза; · средства на вкладах клиентов (не кредитных организаций) увеличились в 2,15 раза; · выпущенные долговые обязательства уменьшились в 2,2 раза.

Рис. 2.10. Динамика темпа роста привлеченных средств ОАО «СКБ-банк», тыс. руб. Из рисунка 2.10 видно, что помимо увеличения объема привлеченных ресурсов произошло изменение в их структуре. Прежде выросли объемы средств клиентов (с 44% до 51%), в том числе физических лиц (с 24% по 41%) и уменьшились объемы выданных долговых обязательств (с 32% по 8%), что свидетельствует о политике банка направленной на привлечение средств клиентов. К заемным средствам относятся межбанковские ссуды и кредиты, эмиссию банком собственных облигаций. Порядок взаимодействия ОАО "СКБ-банк" с рынком банковских ссуд определяется внутренними нормативными документами. Документы устанавливают цели взаимодействия, инструменты, участников процесса оперативного управления ресурсами, порядок действий банка на рынке МБК. По состоянию на 01.10.08 г. ОАО "СКБ-банк" к заемным средствам не прибегал и облигаций не выпускал. 2.2 Анализ доходов и расходов банкаОбобщающие показатели эффективности банковской деятельности – это полученный банком финансовый результат, т.е. прибыль или убыток, и коэффициенты рентабельности. Анализ этих показателей проводится путем выявления факторов, оказавших на них влияние. С позиций прибыли активы банка можно разделить на активы приносящие доход и не приносящие доход либо приносящие его в ограниченном размере. Активы, приносящие доход, составляют на 01.10.08 г. 62% от всех активов. К таким активам относятся: кредиты юридическим лицам и ссуды населению; вложения в ценные бумаги; размещенные межбанковские кредиты; размещение инвалюты в депозиты. Структура и динамика активов ОАО «СКБ-банк», приносящих доход в течение анализируемого периода представлена в приложении 2; таблица 7. Анализ темпов роста приносящих доход активов позволяет сделать выводы: · в 7,12 раз по сравнению с 2006 годом вырос объем предоставленных кредитов, что явилось причиной роста прибыли банка; · остальные активы выросли в 8-10 раз, но в количественном выражении по-прежнему остаются на низком уровне, что говорит о доминировании кредитной деятельности в политике банка.

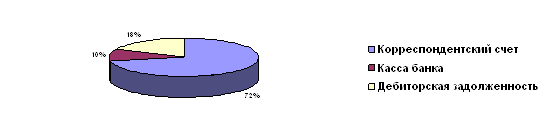

Рис. 2.11. Структура активов, не приносящих доход Основу бездоходных активов - рис. 2.11. составляют: · корреспондентский счет в ЦБ (72%); · денежные средства в кассе банка (10%); · капитальные вложения, дебиторская задолженность и т. д. По состоянию на 01.10.2008 высоколиквидные активы банка составили 30%, активы средней ликвидности - 29,3%, долгосрочные вложения - 40,7%. Высоколиквидные активы формируются, главным образом, за счет резервов в ЦБР. Активы средней ликвидности формируются, главным образом, за счет краткосрочных ссуд предприятиям. Активы средней ликвидности являются одним из главных источников доходов филиала (по величине уступают лишь доходам по забалансовым операциям). Наиболее доходной статьей является краткосрочное кредитование предприятий. Долгосрочные вложения формируются за счет основных средств (40,9%) и долгосрочных ссуд (2,3%). При этом нежелание банка предоставлять ссуды на длительный срок обусловлено: а) отсутствием достаточных гарантий возврата кредита со стороны потенциальных заемщиков; б) денежно-кредитной политикой ЦБР (в частности периодичностью изменения ставки рефинансирования и нормы обязательных резервов). Для анализа полученной коммерческим банком прибыли необходимо проанализировать доходы и расходы банка. По данным отчета о прибылях и убытках, бухгалтерского баланса ОАО «СКБ-банк» за анализируемый период (начиная с 01.07.06 г. и по 01.07.08 г.) его доходы были объединены по экономической однородности в следующие группы (Приложение 3; таблица 8): · от операционной деятельности, к которым относятся начисленные и полученные проценты, в том числе проценты по ссудам в иностранной валюте, и доходы по операциям с ценными бумагами; · от не операционной деятельности, в числе которых платные услуги, курсовые разницы; · прочие с включением в их состав штрафов полученных, неустойки. Группировка позволяет провести количественную оценку объема и структуры совокупных доходов, определить пропорции между различными видами доходов, удельный вес каждого вида дохода в общей сумме совокупных доходов и соответствующей группе доходов.

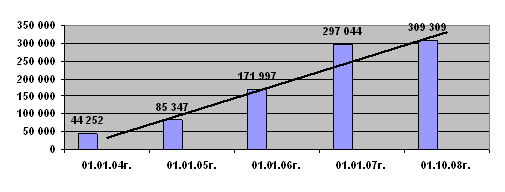

Доходы от каждого вида деятельности показаны как накопленным итогом с 01.07.08 г. на конец каждого полгода, так и за каждые полгода, что позволяет сопоставить общее увеличение размера доходов с 01.07.08 г. с абсолютной величиной доходов, полученных в конце каждого полгода. Такая разбивка величин доходов удобна, поскольку позволяет оценить ритмичность увеличения, темпов прироста доходов банка за анализируемый период. Абсолютный размер совокупных доходов банка, полученных за каждые полгода анализируемого периода, имел устойчивую тенденцию к повышению. Самое высокое значение полученных доходов было получено за период с 01.01.07 г.- 01.07.08 г. (214 142 тыс. руб.), причем в этот же период удельный вес доходов от операционной деятельности в общей сумме совокупных доходов имел наименьшее значение (54%) по сравнению с другими анализируемыми полугодиями. Наименьший совокупный доход получен за период 01.01.07г. - 01.07.08г. (157 810 тыс. руб.). Структура совокупных доходов не отличается однородностью по источникам получения разного вида доходов. У доходов, полученных от операционной деятельности, выявилась тенденция к снижению, в том числе и у процентных и не процентных доходов. Наблюдался устойчивый рост доходов: по ссудам предоставленным клиентам, в составе процентных расходов; доходов полученных от операций с ценными бумагами; комиссионных доходов. Остальные группы доходов были примерно на одном уровне. В среднем удельный вес доходов от не операционной деятельности составил 0,2 %, а средний удельный вес прочих доходов – 37,4%. Основным источником доходов анализируемого банка является операционная деятельности, в состав которой входят все операции, выполняемые банком на рынке. В структуре доходов за анализируемый период увеличивалась доля доходов по ссудам предоставленным клиентам, что свидетельствует о наличии в банке кредитной политики, направленной на расширение кредитования своих клиентов. Стабильные доходы – это те, которые остаются практически постоянными на протяжении достаточно длительного промежутка времени и могут легко прогнозироваться. К стабильным доходам ОАО «СКБ-банк банк» относятся: другие процентные доходы; доходы от операций с иностранной валютой и с другими валютными ценностями, включая курсовые разницы; доходы от не операционной деятельности (плата за оказанные услуги; переоценка ценных бумаг). Произошло снижение в общем составе доходов, доходов полученных от основной деятельности и увеличение прочих доходов, что свидетельствует об уменьшении объема проведения активных операций. Представление о структуре доходов дает нахождение удельного веса отдельных их частей в общей сумме. Такие соотношения, рассмотренные в динамике, позволяют оценить деятельность банка и определиться с перспективами развития отдельных видов операций. Оценка динамики и объемов расходов ОАО «СКБ-банк банк» проведены по тому же принципу, что и анализ совокупных доходов (приложение 4; таблица 9). Группировка сводных статей баланса банка осуществлена по следующей схеме. Выделены операционные расходы, в том числе: · Процентные по ссудам и вкладам, депозитам; · Расходы по операциям с иностранной валютой; · Расходы по обеспечению функциональной деятельности банка с включением в их состав расходов на содержание административно-управленческого аппарата, хозяйственных расходов; · Прочие расходы.

Рис. 2.13. Динамика расходов ОАО «СКБ-банк», тыс. руб. Сопоставление отчетных показателей банковских издержек на основе этого распределения позволяет выявить изменения в объеме и удельном весе отдельных аналитических статей и сгруппированных блоков издержек банка. Расходы банка изменялись неравномерно. Значительное увеличение совокупных расходов произошло в период с 01.01.07 г. – 01.07.08 г., что соотносится с аналогичным скачком в направлении увеличения суммы совокупных доходов в этот же период (таблица 2). Изучение структуры расходов банка позволяет заключить, что наибольший удельный вес имели расходы от операционной деятельности за исключением второго полугодия. Расходы от функциональной деятельности первые два полгода оставались на одном уровне, в третьем же увеличились. У прочих расходов наблюдалась такая же тенденция. На основании анализа доходов и расходов ОАО «СКБ-банк» можно сделать вывод о том, что в первом полугодии он получил прибыль, имеющую неустойчивую тенденцию к возрастанию. Для оценки прибыли банка в зависимости от видов его деятельности, а также детального рассмотрения непроцентных расходов целесообразно перегруппировать статьи отчета о прибылях и убытках (приложение 5; таблица 3). Расчетные данные по этой методике необходимо производить за полугодие и накопленным итогом по состоянию на конец каждого полгода. Анализ, основанный на таком разделении слагаемых прибыли, позволяет оценить результативность деятельности банка в динамике и отследить изменения в структуре прибыли по видам деятельности. Абсолютные размеры прибыли возрастали каждые полгода и увеличились с 4 815 тыс. руб. до 9 332 тыс. руб. (в 1,9 раза). Накопленным итогом банку за анализируемый период удалось получить прибыль в размере 19 329 тыс. руб. В первом анализируемом полугодии наиболее прибыльными были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Убыточными оказались операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 1,3 раза полученные проценты по привлеченным средствам кредитных организаций. Однако по итогу процентные доходы превысили процентные расходы на 29 424 тыс. руб.(1,8 раза). Непроцентные расходы превысили непроцентные доходы на 4 563 тыс. руб. (в 1,1 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 24 861 тыс. руб. (в 1,3 раза). Прочие доходы превысили прочие расходы на 42 120 тыс. руб. (в 5,5 раза). По итогам полугодия доходы превысили расходы на 7 465 тыс. руб. (в 1,05 раз). Во втором полугодии наиболее прибыльными были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Убыточными оказались операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 2 раза полученные проценты по привлеченным средствам кредитных организаций. По итогу процентные доходы превысили процентные расходы на 34 804 тыс. руб.(2,1 раза). Непроцентные расходы превысили непроцентные доходы на 9 782 тыс. руб. (в 1,2 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 25 022 тыс. руб. (в 1,3 раза). Прочие доходы превысили прочие расходы на 47 411 тыс. руб. (в 8,1 раза). По итогам полугодия доходы превысили расходы на 13 258 тыс. руб. (в 1,09 раз). В третьем полугодии также наиболее прибыльными были операции с иностранной валютой и операции по ссудам и депозитам предоставленным клиентам. Убыточными оказались, как и предыдущий период, операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 4,7 раза полученные проценты по привлеченным средствам кредитных организаций. Однако по итогу процентные доходы превысили процентные расходы на 25 197 тыс. руб.(1,56 раза). Непроцентные расходы превысили непроцентные доходы на 19 430 тыс. руб. (в 1,4 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 5 767 тыс. руб. (в 1,05 раза). Прочие доходы превысили прочие расходы на 69 608 тыс. руб. (в 3,5 раза). По итогам полугодия доходы превысили расходы на 10 332 тыс. руб. (в 1,05 раз). 2.3 Анализ показателей рентабельности банкаПо итогам анализируемого периода наиболее прибыльными видами деятельности для банка были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Наибольшее отрицательное влияние на размер годовой прибыли оказал финансовый результат операций по привлеченным средствам кредитных организаций. Абсолютные показатели прибыли не всегда могут охарактеризовать эффективность работы коммерческого банка, особенно при анализе динамики. Поэтому целесообразно применять различные относительные показатели прибыльности (рентабельности) характеризующие эффективность отдачи средств, затрат, капитала. В настоящее время в экономическом анализе банковской деятельности наиболее часто используют четыре показателя – определение отношения прибыли к капиталу, активам, доходам, расходам. Каждая группа и каждый индивидуальный показатель имеет свой экономический смысл и свое значение. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

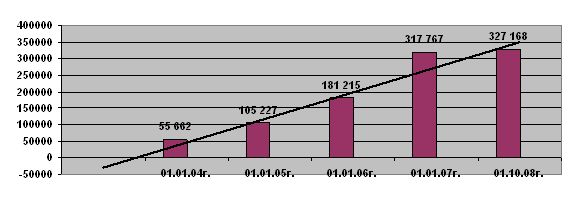

Рис. 2.12. Динамика доходов ОАО «СКБ-банк»,

тыс. руб.

Рис. 2.12. Динамика доходов ОАО «СКБ-банк»,

тыс. руб.