|

Дипломная работа: Камеральные налоговые проверкиЗа 11 месяцев 2008 г. в федеральный бюджет поступило налоговых доходов с учетом единого социального налога, зачисляемого в федеральный бюджет на сумму 7455,9 млн. рублей, что на 4,6 % ниже уровня соответствующего периода предыдущего года. В территориальный бюджет РС (Я) поступило 34596,3 млн. рублей, в том числе республиканский бюджет – 28166,8 млн. рублей, или 130,4 % к январю-ноябрю 2007 года, в местный бюджет – 6429,5 млн. рублей, или 86,8% к январю - ноябрю 2007 года. В общем объеме поступлений налогов и сборов в бюджеты всех уровней доля поступлений в федеральный бюджет составила 17,7 %, что на 3,5 процентных пункта меньше аналогичного показателя 2007 года (21,2 %), в республиканский бюджет – 67 % (январь-ноябрь 2007 г. – 58,7 %), в местный бюджет – 15,3 % (январь-ноябрь 2007 г. – 20,1 %). Достижение индикативного показателя поступления налогов и сборов в федеральный бюджет за январь–ноябрь т.г. составило 117,1 %, или дополнительно мобилизовано налогов и сборов в федеральный бюджет 1086,6 млн. рублей. Информация о поступлении администрируемых Управлением ФНС России по Республике Саха (Якутия) доходов в федеральный бюджет за январь – ноябрь 2009 года. Всего за январь - ноябрь 2009 года в федеральный бюджет мобилизовано налоговых доходов администрируемых Управлением ФНС России по Республике Саха (Якутия) на сумму 10231,8 млн. рублей, что на 37,2 % или на 2775,9 млн.рублей больше, чем в соответствующем периоде 2008 года. Основная масса администрируемых Управлением ФНС России по Республике Саха (Якутия) доходов федерального бюджета обеспечена поступлениями ЕСН, зачисляемого в федеральный бюджет (40,7%), НДС (43,7%) и налога на добычу полезных ископаемых (9 %). Поступления единого социального налога, зачисляемого в федеральный бюджет, за январь-ноябрь 2009 года составили 4168,1 млн.рублей с ростом по сравнению с соответствующим периодом прошлого года на 5,2 процентов. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, за 11 месяцев т.г. поступило 10297,3 млн.рублей, что на 9,0% больше, чем в соответствующем периоде предыдущего года. Поступления взносов в Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования: суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.) в январе – ноябре т.г. составило 332,5 млн.рублей, что на 6,9% больше, чем в соответствующем периоде 2008 года. В Федеральный фонд обязательного медицинского страхования за 9 месяцев т.г. поступило 761,2 млн.рублей, что на 7,9% больше, чем в соответствующем периоде 2008 года. Поступления взносов в Территориальные фонды обязательного медицинского страхования в январе – ноябре т.г. составили 1302,2 млн.рублей, что на 5,4% больше, чем в январе – ноябре 2008 года. Проанализируем деятельность инспекции по проведению камеральных проверок за 2007-2009 год (по состоянию на 01.01. соответствующего года) в таблице 2.2 Таблица 2.2 Анализ камеральных проверок по ЕСН 2006-2008 гг

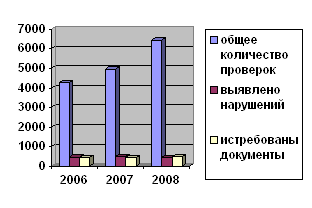

На основании данных, приведенных в таблице 1, составим график, на котором будет наглядно представлена динамика результатов деятельности по камеральным проверкам, проводимым инспекцией в 2006-2008 гг., рис. 2.2.

Рис. 2.2. Анализ итогов камеральных проверок ЕСН В целом, за рассматриваемый период 2006-2008 год Межрайонная ИФНС №5 по РС(Я) стала работать … . Так, основании данных, можно сделать вывод, что в 2007 году …. Из них в 2007 г. выявлено нарушений на % больше, по сравнению с 2006 г., а в 2008 г. на Х меньше, чем в 2007 г. Это свидетельствует о том, что. Так же необходимо отметить, что в целом за исследуемый период наблюдается рост количества проверок и сумм доначисленных платежей, что объясняется предоставлением в 1 квартале каждого года уточняющих (корректирующих) деклараций по уведомлениям и требованиям, а также снижение общего количества выявленных нарушений, что также свидетельствует о хорошей работе инспекции и возрастании грамотности налогоплательщиков. По состоянию на 1.01.2009 года на налоговом учете состоят юридических лиц, из них имеющих недоимку по ЕСН более 20 тыс. руб. – 67 организаций или 22,3 % (на 01.01.2008 – 28,3%). Происходит снижение общего количества предприятий, имеющих недоимку. Анализ структуры недоимки по ЕСН по отраслям На 01.01.2010 г. показал, что наибольшая доля задолженности приходится на отрасли строительства, обрабатывающего производства, сельского хозяйства и торговли. Задолженность в бюджет образовалась из-за недофинансирования предприятий этих отраслей. Так как администрирование ЕСН с 1.01.2010 года налоговыми органами не производится, камеральные проверки по данному виду налога проводится не будут. 2.3 Анализ эффективности проведения камеральных налоговых проверок по налогу на доходы физических лиц, уплачиваемых работодателямиПорядок налогообложения налога на доходы физических лиц (далее НДФЛ) регламентирован главой 23 Налогового кодекса Российской Федерации, в которой указано, что работодатели не позднее 1 апреля обязаны предоставить в налоговый орган сведения о доходах, выплачиваемых работникам. В Российской Федерации налог на доходы физических лиц введен с 1 января 2001 г. в соответствии с Федеральным законом от 05.08.2000 г. № 117-ФЗ. Порядок налогообложения установлен в главе 23 НК РФ[42]. В соответствии с действующим законодательством предприятия, учреждения, организации и иные работодатели обязаны ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, представлять в налоговый орган по месту своей регистрации сведения о доходах физических лиц по форме утвержденной МНС России (Справка формы № 2-НДФЛ), а также суммах начисленных и удержанных налогов[43]. После чего, составляется список налоговых агентов, представивших Справки формы № 2-НДФЛ позднее установленного срока, который используется для привлечения налоговых агентов к налоговой ответственности в соответствии со статьей 126 НК РФ. Список налоговых агентов, не представивших Справки формы № 2-НДФЛ формируется на 01.04.2009, 01.05.2009, 01.08.2009, 01.11.2009, а также на иную дату для целей осуществления оперативного контроля. Налоговый орган обязан принять меры для получения Справок формы № 2-НДФЛ от всех налоговых агентов, обязанных их представить. Кроме этого, налоговым органом должны быть применены меры налоговой (статья 126 НК РФ) и (или) административной ответственности (статья 15.6 Кодекса об Административных правонарушениях Российской Федерации). Информация, содержащаяся в "Списках налоговых агентов, распределивших физическим лицам дивиденды", в частности, используется в целях осуществления контроля за полнотой отражения в Справках формы № 2-НДФЛ доходов в виде дивидендов, для контроля за полнотой представления налоговыми агентами Справок формы № 2-НДФЛ. Если по данным декларации по налогу на прибыль сумма начисленных дивидендов в пользу физических лиц больше суммы дивидендов в Сводной справке, то налоговому органу следует проверить полноту представления налоговым агентом Справок формы № 2-НДФЛ и правильность отражения в них суммы выплаченных дивидендов. По состоянию на 1 сентября 2009 года количество физических лиц обязанных представить декларации формы 3-НДФЛ от продажи недвижимого имущества составило 2 570. Продекларировали свои доходы от продажи недвижимого имущества 2393 физических лица, что составляет 93,1 % от количества обязанных представить налоговую декларацию. Количество физических лиц обязанных представить декларации формы 3-НДФЛ от продажи транспортных средств составило 4 942. Продекларировали свои доходы от продажи транспортных средств 4 413 физических лиц, что составляет 89,3 % от количества обязанных представить налоговую декларацию. Количество физических лиц обязанных представить декларации формы 3-НДФЛ по доходам от сдачи в аренду или найма любого имущества на основе заключенных договоров гражданско-правового характера составило 352. Продекларировали свои доходы от сдачи в аренду или внаем любого имущества 245 физических лиц, что составляет 69,6 % от количества обязанных представить налоговую декларацию. Таблица 2.2. Поступление НДФЛ за 2008 год

Декларировать свои доходы за 2009 год обязаны граждане, которые продали или сдавали в аренду жильё, дачи, автомашины, гаражи, любое имущество, граждане, получившие вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера. Декларации о доходах будут представлять в налоговые органы получатели выигрышей в лотереях, тотализаторах, других основанных на риске играх, граждане, с которых налог не был удержан налоговыми агентами. Как всегда, будут отчитываться о доходах индивидуальные предприниматели, частные нотариусы, адвокаты, учредившие адвокатские кабинеты, другие граждане, занимающиеся частной практикой. В декларировании доходов за 2009 год есть новшества. Если гражданин продал легковой автомобиль, зарегистрированный на него не менее трёх лет, эти доходы не будут облагаться налогом доходы физических лиц. Также изменения касаются доходов от продажи жилья, дач, садовых домиков или земельных участков, иного имущества, кроме ценных бумаг и имущества, используемого в предпринимательской деятельности, находившихся в собственности граждан три года и более. Они включены в перечень не облагаемых НДФЛ. Поэтому в этих случаях у налогоплательщиков нет необходимости представлять в налоговый орган декларацию по НДФЛ. Указанные изменения распространяются на правоотношения, возникшие с 1 января 2009 года. Срок декларационной кампании в 2010 году - не позднее 30 апреля. При этом граждане, претендующие на социальные и имущественные налоговые вычеты, вправе сдать декларации по форме 3-НДФЛ в любое время в течение трёх лет. В апреле инспекция будет работать в продлённом режиме. Общая сумма налога на основе налоговой декларации уплачивается в срок не позднее 15 июля. Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты. Недоимка по уплате налога на доходы физических лиц по форме 2-НДФЛ за 2008 год в размере более 20 тыс. руб. числится за предприятиями (Приложение). Таблица 2.3 Результаты камеральных проверок по сост. На 01.11.2009

На сегодняшний день наличие в МРИ ФНС № 5 информационной базы при проведении камеральных налоговых проверок позволяет отследить всех налоговых агентов по НДФЛ, так как сведения, полученные от состоящих на учете в инспекции налогоплательщиков и налоговых агентов загружаются в базу данных инспекции сразу после сдачи. Таким образом, мероприятия налогового контроля, позволяют погасить сумму задолженности по налогу на доходы физических лиц, перечисленную налоговыми агентами в бюджетную систему Российской Федерации по состоянию на 01.01.2009 в общей сумме задолженности на руб. или %. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||