|

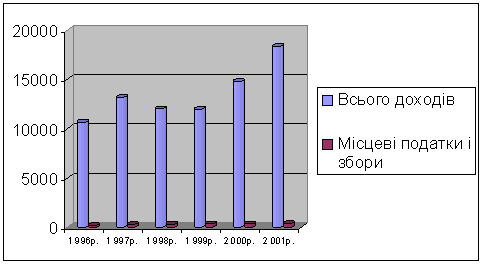

Дипломная работа: Місцеві бюджети та бюджетний процес на локальному рівніРозгляд бюджету – це мистецтво, а не наука. Знання набуваються досвідом і важкою працею. Розгляд бюджету грунтується на здоровому глузді плюс аналітичні прийоми. Експерт з бюджетних питань вивчає бюджетну пропозицію головного розпорядника коштів на предмет того: - В чому полягає проблема чи питання? - Чи відображає бюджетний запит політику органу влади? - Чи була дана програма ефективною в минулому? - Наскільки добре вимірюється ефективність діяльності чи результати? - Якими є перспектики покращення або погіршення програми? - Чи існують інші шляхи досягнення цілей та завдань? - Чи не є кадрова структура занадто роздутою або неадекватною? Процес розгляду бюджету завершується, коли місцевий фінансовий орган закінчує розробку остаточних рекомендацій місцевій державній адміністрації, виконавчому органу відповідної ради стосовно бюджету. Отже, розгляд бюджету є важливою частиною процесу складання бюджету, всі учасники якого розуміють, які види діяльності уряду слід продовжувати, які нові програми пропонуються, фінансування яких видів діяльності слід скоротити або припинити. Відповідно до ст.76 Бюджетного кодексу проект рішення про місцевий бюджет перед його розглядом на сесії відповідної ради схвалюється місцевою державною адміністрацією чи виконавчим органом відповідної ради. Разом з ним необхідно подавати: 1) пояснювальну записку до проекту рішення; 2) прогноз показників відповідного бюдету за основими видами доходів, видатків та фінансування на наступні три бюджетні періоди; 3) проект показників зведеного бюджету району; 4) показники видатків, необхідні на наступні бюджетні періоди для завершення проектів, що враховані в бюджеті, за умови, якщо реалізація проекту триває більше одного бюджетного періоду; 5) перелік інвестиційних програм на наступний бюджетний період; 6) інформацію про хід виконання відповідного бюджету у поточному бюджетному періоді; 7) пояснення головного розпорядника коштів до проекту відповідного бюджету (подаються до бюджетної комісії відповідної ради); 8) інші матеріали. Місцеві бюджети розглядаються постійними комісіями місцевих рад і на сесійних засіданнях затверджуються відповідними постановами. Найтривалішим за часом є третій етап бюджетного процесу – виконання бюджету,який охоплює бюджетний рік (з 1 січня до 31 грудня). Організовують виконання бюджету Кабінет Міністрів України, Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації та виконкоми місцевих рад за допомогою органів оперативного управління фінансами: Міністерства фінансів України та його органів на місцях, органів Державного казначейства, Державної податкової адміністрації, Державної контрольно-ревізійної служби України. У виконанні бюджету беруть участь підприємства, орагнізації та установи всіх форм власності, а також громадяни, пов”язані з бюджетом за доходами та видатками. Четвертий етап бюджетного процесу забезпечують органи виконавчої влади у процесі складання звіту про виконання бюджету та органи законодавчої влади і місцевого самоврядування у процесі розгляду й затвердження звіту про виконання бюджету. Виходячи з вищенаведеного можна зробити такі висновки: 1) бюджетний процес – це організація і порядок складання, затвердження місцевого бюджету; 2) для організації оптимальної бюджетної процедури одним із головних критеріїв є своєчасне виконання бюджетного календаря. Розділ 2. Практика формування і виконання місцевих бюджетів 2.1 Аналіз формування і виконання доходної частини локальних бюджетів Економічна сутність місцевих бюджетів виявляється у формуванні грошових фондів, які є фінансовим забезпеченням діяльності органів місцевого самоврядування і місцевих державних адміністрацій, розподіл та використання цих фондів на фінансування, утримання й розвиток соціальної інфраструктури, місцевого господарства. Державні доходи – це грошові відносини з приводу розподілу вартості валового внутрішнього продукту, що використовується державою для здійснення своїх функцій. Доходи місцевих бюджетів утворюються за рахунок сплати фізичними і юридичними особами податків, зборів та інших обов’язкових платежів, надходжень з інших джерел, встановлених законодавством України. Активний вплив місцевого самоврядування на формування нових суспільних відносин можливий лише в тому разі, якщо воно матиме в своєму розпорядженні достатню кількість фінансових ресурсів. Згідно з чинним законодавством органи місцевого самоврядування в межах своєї компетенції самостійно розробляють, затверджують і виконують місцеві бюджети. Структура доходів і видатків бюджету визначається економічною спрямованістю суспільства, природою і функціями держави. У країнах з розвинутою ринковою економікою доходи бюджету формуються без врахування безпосереднього звя’зку з виробничим процесом, через систему податків. У них розмір доходів бюджету на наступний рік затверджується на основі приросту чи зменшення доходів порівняно з минулим роком, що пов’язано із введенням поправочного коефіцієнта, вирахуваного на основі середніх даних за кілька років. У зв’язку з цим, недоцільно, та і не можна порівнювати порядок формування бюджетів розвинутих ринкових держав із державами, що стали на шлях ринкових трансформацій. Україною зокрема, яка перебуває на початковому етапі ринкової економіки і, де тривалий час була пряма залежність між матеріальним виробництвом і зростанням державного централізованого фонду фінансових ресурсів. До 2002 року (з часу введення в дію Бюджетного кодексу України) доходи місцевих бюджетів поділялися на власні, закріплені і регулюючі. Це було законодавчо закріплено в 1990 році, а потім підтверджено в новому Законі “Про бюджетну систему” в редакції 1995 року. Законодавство України до прийняття Бюджетного кодексу України не давало детального переліку власних доходів місцевих бюджетів. Немає в ньому норм про порядок формування та використання власних доходних джерел. Як свідчить практика, власними слід вважати доходи, які виникають внаслідок рішень, які приймають органи місцевого самоврядування. 1991-1994 р.р. – це період становлення правової бази місцевого самоврядування. У Законі України “Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування” від 26 березня 1992 року передбачено право місцевих рад запроваджувати на своїй території місцеві податки і збори. Практика їх запровадження протягом 1991-1993 р.р. пов’язана з неодноразовими правовими конфліктами з прокуратурою, викликаними неврегульованістю цього питання в спеціальному законодавчому акті. До 1993 р. не було чітко визначеного переліку місцевих податків і зборів, бази оподаткування, об”єктів оподаткування, граничних ставок місцевих податків і зборів. Види місцевих податків і зборів, їх граничні розміри та порядок обчислення визначено Декретом Кабінету Міністрів України “Про місцеві податки і збори” від 20 травня 1993 р. Було встановлено 17 місцевих податків і зборів. Однак, процес їх впровадження внаслідок мізерності надходжень йшов дуже мляво. На початок 1994 року по Україні 45% органів місцевого самоврядування не запровадили на власній території місцеві податки і збори. В Чортківському районі Тернопільської області ці податки всі сільські ради запровадили лише в 1988 році. Але і до цих пір місцеві податки і збори не відіграють значної ролі у наповненні місцевих бюджетів (рис.2.01; 2.02).

Рис. 2.01. Надходження місцевих податків і зборів за 1996 – 2001 роки по Чортківському району

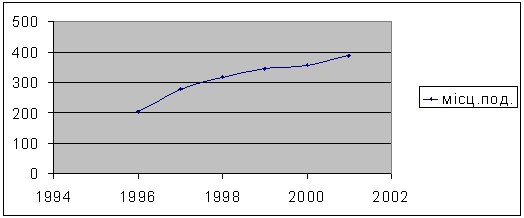

Рис.2.02. Динаміка надходження місцевих податків і зборів по Чортківському району Досвід державотворення в ринкових економічних системах підтверджує, що міцне місцеве самоврядування неможливе без відповідного матеріального та фінансового підгрунтя. У багатьох країнах основу фінансової незалежності місцевих властей становлять місцеві податки, кількість яких досить значна; до складу місцевих належать такі податки, які в нас, зазвичай, вважаються загальнодержавними (податок на прибуток підприємств, податок на доходи громадян, майнові податки, місцеві акцизи). Великий перелік місцевих податків і зборів, віднесення до них не лише дріб”язкових і другорядних, а й великих за обсягами надходжень прямих, непрямих і майнових податків зумовлює досить високу їхню фіскальну роль, перетворює місцеві податки і збори в одне з основних джерел доходів місцевих бюджетів розвинутих ринкових країн. Цим шляхом необхідно йти і Україні, де потрібно змінити ставлення до місцевих податків і зборів і не розглядати їх як другорядні податки в складі системи оподаткування, суттєво підняти їхнє значення та роль у формуванні фінансових ресурсів місцевого самоврядування. Множинність невеликих за розмірами податків, які всі одночасно не сплачує жоден з платників, створює уявлення про невеликий податковий тягар. Розширення переліку місцевих податків і зборів повинно проходити за рахунок запровадження податків із цільовим використанням одержаних коштів. Наприклад, збори на прибирання та освітлення вулиць, за збирання сміття, впорядкування парків, зон відпочинку, кладовищ, тощо. За умов загрозливої екологічної ситуації в Україні корисними стануть місцеві екологічні податки, які доцільно стягувати у вигляді штрафів за забруднення повітря, водоймищ, лісів та інших природних ресурсів, захоронення й утилізацію шкідливих відходів. Такі податки можуть стати дієвим інструментом у справі збереження та охорони довкілля і покращення екологічної ситуації в країні. Нині вигідне територіальне розташування населених пунктів, сприятливі природо-кліматичні умови, наявність і використання корисних копалин та інші чинники майже не впливають на рівень економічного і соціального розвитку територіальних громад, насиченість об”єктами соціальної та побутової інфраструктури, ступінь задоволення суспільних потреб населення. Склалося становище, за якого “багаті” природними ресурсами території знаходяться у жалюгідному стані, потерпають від нестачі електроенергії, відсутності газопостачання, комфортабельних шляхів сполучення; місцеві органи влади не мають коштів для утримання в належному стані вулиць, парків, місць відпочинку, кладовищ, тощо. Імовірно, встановити залежність між об”єктивними факторами сприятливого природного та територіального розташування населених пунктів і рівнем добробуту територіальних громад можна за допомогою особливих місцевих податків чи зборів, які доцільно стягувати з суб”єктів господарювання, що здійснюють промислове споживання цих благ з метою одержання вигоди. Наприклад, в процесі видобутку та вивезення корисних копалин споживачі наносять певну шкоду довкіллю, забруднюють його, користуються шляхами сполучення, що приводить до передчасного їхнього зносу тощо. На території таких населених пунктів доцільно запроваджувати спеціальні місцеві податки та збори з користувачів природних багатств, а кошти спрямовувати на охорону створення необхідних умов для життєдіяльності населення. Як було сказано вище, місцеві податки і збори становили мізерну частку доходної частини місцевих бюджетів. В період 1996-2001 року доходна частина локальних бюджетів наполовину формувалася за рахунок дотацій. За цей період питома вага дотації в доходах бюджету Чортківського району становила 51,0%, регулюючих доходів – 33%, власних та закріплених –15,6%. Закріпленими вважалися доходи, які на стабільній основі повністю передавалися до місцевих бюджетів. За допомогою регулюючих доходів збалансовувалися місцеві бюджети. В останнє десятиріччя формування і виконання доходної частини місцевих бюджетів характеризувалося майже повною залежністю від центрального уряду, який визначав склад доходів місцевого бюджету, нормативи відрахувань від регулюючих податків, розміри дотацій і субвенцій із державного бюджету України. Фінансову самостійність місцевих органів самоврядування обмежувала не тільки майже повна їх залежність від загальнодержавних доходів, а й нестабільність практики бюджетного регулювання. Щорічні зміни складу доходів місцевих бюджетів, механізму бюджетного регулювання унеможливили здійснення місцевою владою не тільки перспективної фінансової політики, а й гарантування нормальних умов для функціонування протягом року. Нормативи зарахування загальнодержавних податків і зборів в бюджет Чортківського району за останні вісім років змінювалися щороку, що видно із нижчеприведеної таблиці: Таблиця 2.01 Нормативи відрахувань відзагально-державних податків і зборів до бюджету Чортківського району

До 1997 року в Україні було 4 регулюючих загальнодержавних податки: податок на додану вартість, податок із прибутку підприємств і організацій, акцизний збір та прибутковий податок із доходів громадян. Законом “Про Державний бюджет України” встановлювалися відрахування від даних податків до бюджетів областей, АРК, міст Києва і Севастополя. Ставки відрахувань диференціювалися залежно від забезпеченості тієї чи іншої області фінансовими ресурсами. З прийняттям нового Закону “Про податок на додану вартість” питання фінансової забезпеченості районів стало ще більш проблематичнішим. За цим законом із 1997 року ПДВ стопроцентно зараховується до державного бюджету України. Саме таким чином уряд розв”язав проблему розрахунків із відшкодування вхідного ПДВ щодо експортних операцій та вугілля, посилаючись, між іншим, на зарубіжний досвід. Справді, в деяких країнах ЄС, наприклад, у Франції та Великобританії, ПДВ повністю зараховується до центрального бюджету. Однак, у розвинутих країнах частка ПДВ в державних доходах становить лише 10-18% (в Україні -–від 20,7% у 1996 р. до 24,3% у 2000 р.)1, натомість значну питому вагу мають надходження від інших податків, наприклад від особистого прибуткового податку – до 40% (в Україні лише 12,8%). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||