|

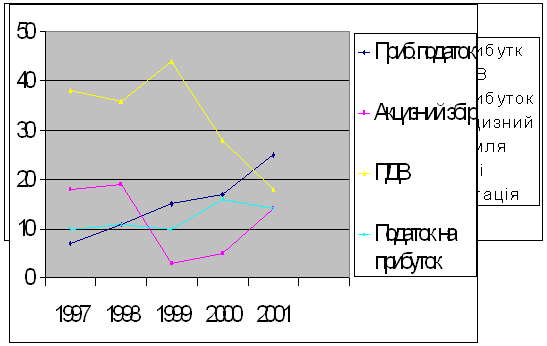

Дипломная работа: Місцеві бюджети та бюджетний процес на локальному рівніПередчасне запровадження ПДВ в Україні у 1992 році за ставкою 28% було зумовлено переважно фіскальними мотивами. Проте навіть чинна нині в Україні ставка ПДВ у 20% залишається досить високою. В розвинутих країнах вона становить 3-15%. Крім того, порівняно високі ціни на товари і послуги і, з другого боку, низька заробітна плата в країні, ситуації з систематичними затримками її виплати, загальне зубожіння населення, нерозвинений ринок цінних паперів, мізерна частка дивідендів у доходах громадян призводили до того, що саме ПДВ відіграє вирішальну роль у формуванні доходів бюджету. Як свідчать дані рис.2.03 частка ПДВ у доходах бюджету Чортківського району в 1996 році становила 58,1%. Питома вага ПДВ у контингенті надходжень (тобто загальні суми надходжень податків і зборів незалежно від бюджету призначення) становила в цілому по району від 38% у 1997 році до 18% у 2001 р. (рис.2.04). Рис.2.03. Структура доходів бюджету Чортківського району за 1996 рік (%)

Рис.2.04. Динаміка питомої ваги окремих податків у загальній сумі надходжень по Чортківському району (%). Таким чином, закріплення ПДВ за державним бюджетом не могло не позначитися негативно на формуванні дохідної частини місцевих і регіональних бюджетів. І хоч Законом України “Про Державний бюджет України на 1997 рік” бюджетам АРК, міст Києва та Севастополя, областей передано 100% податку на прибуток замість 70%, як це встановлено Законом “Про бюджетну систему”, 100% плати за землю, 100% плати за придбання торгового патенту, 100% прибуткового податку з громадян та 50% акцизного збору, це не вирішило питання забезпеченості фінансовими ресурсами адміністративно-територіальних утворень. Кількість дотаційних бюджетів областей зросла наполовину із 12-ти у 1996 році до 19-ти у 1997 році. По Чортківському районі питома вага планової дотації у доходах бюджету зросла в 15 разів з 2,4% у 1996 р. до 36,4 у 1997 році. Таке перетворення всіх регіонів на реципієнтів свідчить про заганяння регіональних проблем фінансового забезпечення у глухий кут. У регіонах ростуть споживацькі настрої, придушується ініціатива щодо збільшення податкових надходжень. На наш погляд, слід переглянути порядок зарахування ПДВ, повернувши йому статус регулюючого. Проблему відшкодування вхідного ПДВ можна розв”язати іншим способом, наприклад, проводити відшкодування з єдиного (державного) бюджету, а заборгованість між бюджетами гасити за взаємними розрахунками. Зазначимо, що в розвинених країнах однією з причин широкого застосування податків на споживання є використання їх для збалансування місцевих бюджетів. Так, до бюджетів земель у ФРН зараховується 32,5% ПДВ, податки з продажу та обороту є основними джерелами доходів (поряд із податком на майно) муніципалітетів та штатів США і Канади. Оскільки споживання порівняно рівномірне в територіальному розрізі, податки на споживання забезпечують більш-менш рівномірні надходження до місцевих бюджетів. Крім того, податки на споживання меншою мірою, ніж податки на доходи, зазнають впливу коливань економічної кон”юктури, що забезпечує (за умови їх надходжень до місцевих бюджетів) відносну стабільність доходів територіальних утворень. До податків на споживання в Україні належить лише ПДВ, акцизний збір, митні збори. ПДВ централізується у державному бюджеті, а вищенаведені переваги закріплення податків на споживання за місцевими бюджетами (рівномірності надходжень) не стосуються акцизного збору. Останнім обкладається реалізація лише окремих товарів, основними з яких є алкогольні напої та тютюнові вироби. Практика надходження акцизного збору в бюджет Чортківського району характеризується такими даними: Таблиця 2.02 Надходження акцизного збору в бюджет Чортківського району в 1996-2001 роках (тис. грн.)

Як видно з таблиці жодного року за останні 6 років в районі не було забезпечено виконання плану по надходженню акцизного збору. За ці роки місцевий бюджет не добрав 2339 тис.грн. цього виду доходів. Основною причиною невиконання плану по надходженню акцизного збору було збільшення кількості виробників горілчаних виробів. Коли на початку 90-х років Чортківський горілчаний завод був на території області монополістом у виробництві алкогольної продукції, то за 10 років ще на 5-ти заводах відкрилися лінії розливу горілки. За рахунок цього, а також з причин неефективних менеджементу і маркетингу завод втрачав ринки збуту продукції, що стало причиною скорочення обсягів виробництва. Так, коли в 1990 році горілчаний завод виробляв 756 тис.дал. виробів, то уже в 1996 році – 167 тис.дал, в 1997 р. – 133 тис.дал., в 1998 році – 131 тис.дал. Але особливо обвальне скорочення виробництва горілчаних виробів відбулося в 1999 році, де за рік обсяг виробництва скоротився в 4,2 раза і склав лише 31,2 тис.дал. В тому ж 1999 році районний бюджет не добрав 2040 тис.дал. акцизного збору, що стало основною причиною катастрофічного невиконання доходної частини. При плані 5499,1 тис.грн. фактично поступило податків і платежів в сумі 2983,9 тис.грн., що становить лише 54% (табл.2.03). Причиною такого стану із виконанням в 1999 році доходної частини бюджету району і районного бюджету зокрема, було прийняття Верховною Радою України Закону “Про внесення змін до деяких законів України щодо ставок акцизного збору і ввізного мита та порядку сплати акцизного збору”, який набрав чинності з 6 січня 1999 року. Цим законом встановлено ставки акцизного збору в сумі 2 євро за 1 л спирту, а на II півріччя – 3 євро. Розрахунки до Державного бюджету України на 1999 рік по акцизному збору зроблені, виходячи з діючої ставки на серпень 1998 року – 7 екю. Склалася ситуація, що ВАТ “Чортківський горілчаний завод” до 6 січня 1999 року платив акцизний збір по ставці 56,19 грн. з 1 дал горілки, а з 6.01.1999 р. – по 31,99 грн. Крім того запроваджено було оподаткування спирту, що використовувався для виробництва горілчаних виробів, що спричинило скорочення обсягів виробництва. Втрати бюджету району, як було зазначено вище, склали 2 млн. грн., а бюджету області – 50 млн. грн. Варто відмітити, що коригування розміру дотації області і, відповідно, району не було зроблено. Це ще раз підтверджує повну залежність локальних бюджетів від дій і рішень центральних органів влади. Третім регулюючим податком, який поступав в бюджет Чортківського району був податок з прибутку. Його питома вага в доходах бюджету району становила в 1996 році – 17,5%, у 1997 році – 9,1%, в 1998 році – 15,6% і в 1999 році – 6%. (Табл.2.03). Впродовж цих років відбувалося не тільки відносне, а й абсолютне зниження надходжень податку на прибуток. Це стосується як і бюджету району, так і загального контингенту надходження цього податку (рис.2.04). Основна причина – поглиблення економічної кризи, що супроводжувалася різким збільшенням кількості збиткових підприємств, падінням їхніх реальних доходів. Так,за 1999 рік підприємства району отримали 2804 тис.грн. збитків. В порівнянні з 1988 роком збитковість зросла на 28,2 тис.грн., надходження зменшились на 602 тис.грн. Коли в 1998 році такі підприємства як ВАТ “Цукровий завод”, Марилівський спиртзавод, ВАТ “ Чортківгаз”, “Чортківська кондитерська фабрика” заплатили в бюджет 903 тис.грн. податку на прибуток, то в 1999 році надходжень цього податку не було. В 2000 році відбулися різкі позитивні зміни в збільшенні обсягів промислової продукції та надходження податку на прибуток, які порівняно з попереднім роком подвоїлись і досягли 2882 тис.грн. Проте, місцевий бюджет з цього не мав жодної гривні. Повністю відносити такі зрушення на ринкові перетворення і відкидати плив на ці процеси місцевих органів влади та управління, мабуть було б несправедливим. Адже ними багато зроблено щодо розширення дохідної бази і залучення податків у бюджет. Зокрема, в тому ж 2000 році проведено 22 засідання тимчасової комісії з питань сплати податків, внесення інших обов’язкових платежів та ефективного використання бюджетних коштів, утвореної при райдержадміністрації. За наслідками розгляду було порушено питання про перегляд трудових контрактів із керівниками 10 підприємств, які не забезпечують надходження належних бюджету платежів, а матеріали 35 підприємств передані на розгляд арбітражного суду та інших органів для застосування до порушників фінансових санкцій і заведення кримінальних справ. Поряд з цим місцевими органами виконавчої влади з метою стимулювання економії енергоресурсів проводився конкурс, де було нагороджено медалями два підприємства Чортківського району: комбінат хлібопродуктів і Чортківський цукровий завод. Постійно на засіданнях колегій райдержадміністрації, облдержадміністрації заслуховувались підприємства, які допустили спад виробництва, де намічались конкретні шляхи випралвення становища. З метою заохочення більш повної сплати платежів до бюджету обласною податковою інспекцією також проводився конкурс, де призерами визнано і підприємства Чортківського району. В усіх випадках визначали переможців, нагороджували і широко висвітлювали в місцевій пресі. Але, на жаль, місцеві органи влади незважаючи на прикладені зусилля у нарощуванні виробництва, поліпшенні фінансово-господарської діяльності платників податків, не відчувають наповнення місцевого бюджету і, відповідно, не можуть надати більше соціальних послуг громадянам, що проживають на тертиторії району. Адже в останні роки склалася ситуація, що наповнення бюджету району залежить не від докладених зусиль у регіонах, а від того, як надходять кошти з державного бюджету. Яскравим прикладом є той же 2000 рік. Зверх плану район отримав 685 тис.грн. дотації, коли в цілому по району мобілізовано податків і платежів на 1546 тис.грн. більше прогнозного завдання. Але навіть це зверхпланове надходження дотації не було пов”язано із виконанням прогнозних завдань по доходах. Дотації були надані всім районам на погашення заборгованості по зарплаті незалежно від суми коштів, перерахованих в державний бюджет. Така ситуація веде до дискредитації місцевої влади і, як наслідок, державної влади взагалі. Брак фінансових ресурсів на місцевому рівні призводить до того, що органи місцевого самоврядування намагаються поліпшити свій фінансовий стан за рахунок невиконання зобов”язань перед державою з податків, які надходять до державного бюджету України та інших цільових фондів. Нерідко місцеві органи влади спрямовують зусилля місцевих фіскальних органів на стягнення, в першу чергу, тих загальнодержавних податків, які повністю надходять в місцеві бюджети. Так, за 2000 рік по Чортківському району план мобілізації доходів в місцевий бюджет було виконано на 131,7%, в Державний бюджет – на 96,0%, в 2001 році в місцевий бюджет на 135,2%, в державний бюджет- на 106,7%. Отже, повністю ігнорується вивірене ходом державного будівництва положення про те, що доходи місцевих бюджетів є не тільки фінансовим джерелом здійснення заходів місцевими органами влади, але й економічним важелем підвищення ефективності виробництва, розвитку інвестиційної активності, здійснення структурної перебудови регіонів відповідно до вимог ринкових перетворень. На нашу думку, механізм надання дотації навіть в 2002 році згідно Бюджетного кодексу України також недостатньо стимулює ефективність роботи місцевих органів влади, зорієнтованої на розширення дохідної бази. Аж ніяк не можна погодитися з порядком, за яким в бюджети районів не перераховується жодного відсотка надходження доходів понад річні розрахункові обсяги. І хоч в останні три роки ця норма застосовується до обласних бюджетів, а в поточному 2002 році і до бюджетів міст обласного значення (37,5%), бюджети районів і далі залишились без зацікавленості у збільшенні податкових надходжень до державного бюджету. З метою стимулювання місцевих органів влади щодо пошуку резервів збільшення бюджетних доходів шляхом нарощування обсягів виробництва та розширення сфери послуг доцільно встановити, що суми надходжень від загальнодержавних податків понад суми контингентів, що заплановані в бюджеті, повністю надходять до відповідних місцевих бюджетів. Негативний вплив на виконання доходної частини місцевих бюджетів мала ситуація з постійними змінами податкового законодавства. Так, наприклад, із 1992 року встановлене зарахування 30% земельного податку до державного бюджету (з 1997 року знову 100% закріплено за місцевими бюджетами), з 1994 року – 80% плати за воду та 40; плати за спеціальне використання надр, із 1996 р. – 80% лісового доходу, з 1997 р. 10% плати за забруднення навколишнього природного середовища належить до державного бюджету, замість 100% перерахуваня до місцевих бюджетів у минулому. Також із 1994 року прибутковий податок із доходів громадян, що раніше зараховувався повністю до місцевих бюджетів, став регулюючим. З 1997 року ПДВ закріплено за державним бюджетом, з 2000 року – податок на прибуток, крім підприємств комунальної власності. На тлі різких зменшень надходжень в бюджет Чортківського району податку на додану вартість, акцизного збору та податку на прибуток, спостерігається тенденція до відносного і абсолютного зростання надходжень від прибуткового податку з доходів громадян. Питома вага цього податку в загальній сумі доходів місцевого бюджету зросла з 6,6% у 1996 р. до 25,9% у 2001 році (рис.2.03; 2.05.).

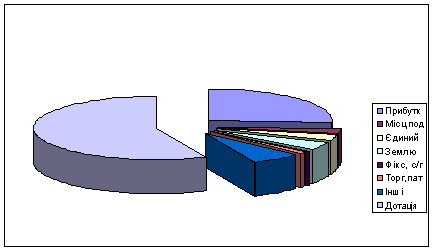

Рис.2.05. Структура доходів бюджету Чортківського району за 2001 рік За рахунок прибуткового податку з громадян в бюджет Чортківського району у 2001 році надійшло 60% податків і неподаткових платежів. Цьому спряили зусилля місцевої влади, спрямовані на погашення заборгованості по заробітній платі у всіх галузях народно-господарського комплексу району, збільшенні надходжень прибуткового податку з громадян. Починаючи з 1999 року в районі є позитивна динаміка у погашенні заборгованості по зарплаті: Таблиця 2.04 Заборгованість по заробітній платі по Чортківському району за 1998-2001 роки (тис.грн.)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||