|

Дипломная работа: Местные налоги в формировании доходной части бюджета (на примере г. Аркалык)

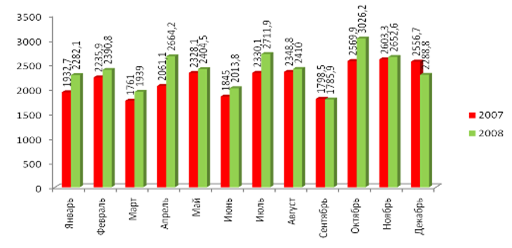

Рисунок 2. Поступления по 1,2,3 категориям в бюджет Костанайской области за 2007–2008 гг. По названным источникам в бюджет области недопоступило 897 млн. тенге. План не выполнен по поступления от продажи гражданам квартир на сумму 683 млн. тенге (41,7%) в связи с несвоевременной сдачей объектов, построенного в рамках реализации Государственной программы развития жилищного строительства в РК. Поступления от продажи земельных участков исполнен на 69,6%, в связи с уменьшением объема продаж. Произведен перенос с других доходных источников на сумму 9,2 млн. тенге. В связи с убыточностью отдельных коммунальных государственных предприятий по причине повышения стоимости на энергоносители, план по поступлениям части чистого дохода коммунальных государственных предприятий исполнен на 89,2%, или недопоступило 269 тыс. тенге. Бюджет на 2008 г. по остальным доходным источникам выполнен. Росту налоговых поступлений в бюджет в большей степени способствует благоприятный налоговый климат. В результате в 2008 г. поступление налогов и других обязательных платежей в бюджет возросло на 35,2% по сравнению с 2007 г., в т.ч. в республиканский бюджет с 2719836 млн. тенге в 2007 г. до 40446,4 млн. тенге в 2008 г. или на 48,7%, в местный бюджет соответственно с 22064,9 до 26156,7 млн. тенге или 18,5% (рисунок 3) [4, 5, 8].

Рисунок 3. Поступление налогов и других обязательных платежей в республиканский и местные бюджеты, млн. тенге Анализ использования целевых трансфертов из республиканского бюджета представлен в таблице 10 [4, 5, 8]. Трансферты из республиканского бюджета поступили в сумме 33 433 млн. тенге или 99,9%, в т.ч.: субвенция в сумме 13 414,504 млн. тенге, 100% к плану; целевые текущие трансферты – 14 687,8 млн. тенге или 99,0%. Недопоступило трансфертов из республиканского бюджета в сумме 21,9 млн. тенге по образованию по причине экономии по результатам государственных закупок, здравоохранению по причине отсутствия постановления акимата о введении объекта в эксплуатацию; целевые трансферты на развитие – 5,3 млн. тенге или 100% к плану. В 2008 г. поступило трансфертов из республиканского бюджета 53370,03 млн. тенге, или в 2,5 раза больше, чем в 2007 г. Основные направления образование, здравоохранение, социальное обеспечение, на развитие малых городов с депрессивной экономикой, кредитование на строительство жилья и сельское хозяйство. Таблица 10. Анализ поступления и использования целевых трансфертов из республиканского бюджета на 2005–2008 гг., млн. тенге

Таким образом, как свидетельствует анализ доходов местного бюджета, основными источниками его пополнения являются налоговые и неналоговые поступления, целевые трансферты из республиканского бюджета. 2.3 Оценка системы местного налогообложения на примере ГКП «Тазарту» акимата города Аркалык 2.3.1 Характеристика и экспресс анализ деятельности ГКП «Тазарту» акимата города Аркалык Государственное коммунальное предприятие «Тазарту» акимата города Аркалыка создано на основании решения акима города Аркалыка №300 от 29 ноября 2000 года. ГКП «Тазарту» акимата города Аркалыка создано в форме государственного коммунального предприятия, основанное на праве хозяйственного ведения, и в своей деятельности руководствуется Законами Республики Казахстан, Указами Президента Республики Казахстан, иными нормативными правовыми актами и настоящим Уставом. Уполномоченным органом Предприятия является акимат города Аркалыка. Органом государственного управления предприятия является ГУ «Отдел жилищно-коммунального хозяйства, пассажирского транспорта и автомобильных дорог акимата города Аркалыка». Основной целью деятельности предприятия является осуществление производственно хозяйственной деятельности в области охраны окружающей среды. Предметом деятельности предприятия является проведение работ, определяемых потребителями города, по содержанию, озеленению, ремонту и строительству объектов коммунального хозяйства и благоустройства, которые непосредственно влияют на качество окружающей среды, а также тех работ, которые недостаточно охвачены частным сектором экономики. Предприятие осуществляет следующие виды деятельности: - производство работ по санитарной очистке городских земель общего пользования (улицы, скверы, площади, парки); - производство работ по сбору, утилизации переработке промышленных и бытовых отходов, содержание и эксплуатации городских полигонов твердо бытовых отходов (свалок); - производство работ по содержанию систем городских поливочных водопроводов и других коммунальных инженерных сооружений; - производство работ по содержанию и благоустройству объектов городского хозяйства города Аркалыка, а именно: парков, скверов, пляжей и других зон отдыха; - производство работ по содержанию, ремонту, строительству и реконструкции зданий, сооружении и инженерных объектов коммунального хозяйства (путепроводов и других); - содержание, ремонт и реконструкция мемориальных комплексов, других памятников и малых архитектурных форм, имеющих историческое и культурное значение, а также недействующих кладбищ; - производство аварийно-восстановленных работ на объектах коммунальной собственности и жилого фонда (оказание услуг собственникам зданий и сооружений по ликвидации аварийных ситуаций на внутридомовых инженерных сетях); - оказание платных услуг юридическим и физическим лицам – производство работ и предоставление услуг в соответствии с предметом и видами деятельности, закрепленными уставом. Орган государственного управления предприятием имеет следующие полномочия: - определение приоритетных направлении деятельности Предприятия; - рассмотрение и утверждение текущих и перспективных планов хозяйственной деятельности предприятия, в том числе плановых финансовых показателей, периодичности и порядка их предоставления; - контроль и анализ выполнения плановых показателей финансово-хозяйственной деятельности Предприятия с предоставлением соответствующего отчета в уполномоченный орган в установленные им сроки. Органом предприятия как юридического лица является его Директор, подотчетный органу государственного управления. Орган государственного управления оформляет отношения с руководителем предприятия посредством заключения индивидуального трудового договора в соответствии с законодательством Республики Казахстан о труде. Директор Предприятия несет персональную ответственность перед собственником и органом государственного управления за состояние дел на предприятии. Имущество предприятия составляют основные фонды и оборотные средства, а также ценности, стоимость которых отражается в самостоятельном балансе Предприятия. Имущество предприятия принадлежит ему на праве хозяйственного ведения и формируется за счет: - имущества, переданного ему собственником или Уполномоченным органом; - денег и иного имущества, приобретенного в результате собственной деятельности; - иных источников, не запрещенных законодательством Предприятие в целом как имущественный комплекс признается недвижимостью и значится объектом права государственной коммунальной собственности. Уставный капитал предприятия составляет 2 400 000 тенге. На данный момент среднесписочная численность постоянных работников ГКП «Тазарту» акимата города Аркалыка составляет 134 человек, это выше чем в прошлом году на 28 работников. Организационная структура предприятия приведена в приложении А. Финансовый отдел является самостоятельным структурным подразделением предприятия. Отдел подчиняется заместителю директора по финансам. В своей работе отдел руководствуется действующим законодательством, постановлениями правительства, инструкциями по вопросам финансовой деятельности, приказами, указаниями заместителя директора по экономике и руководителя предприятия, планом работы и положением об отделе. Совместно с отделами экономики и планирования занимается обеспечением финансовыми ресурсами заданий по производству продукции, капитальному строительству, внедрению новой техники и других плановых затрат, а также изыскание резервов производства, увеличения прибыли и повышения рентабельности при обязательном выполнении финансовых обязательств перед бюджетом, банками и поставщиками, анализ текущей финансовой деятельности предприятия, принимает участие в осуществлении финансово хозяйственной деятельности предприятия. Проводит постоянный анализ и контроль за налоговым законодательством вместе с бухгалтерией предприятия, а также контроль за своевременностью уплаты налогов и других обязательных платежей в бюджет и во внебюджетные фонды, а также за задолженностью перед бюджетом и фондами. Для анализа финансово-хозяйственной деятельности, контроля за доходами предприятие осуществляет учет результатов своей деятельности, ведет бухгалтерскую и статистическую отчетность в установленном порядке. Для более полной оценки деятельности предприятия проведем экспресс – анализ финансового состояния предприятия. Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа рассчитывают различные показатели и дополняют их методами, основанными на опыте и квалификации специалиста. Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности. Цель первого этапа – принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Для этого проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги. Цель второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Третий этап – основной в экспресс-анализе; его цель – обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||