|

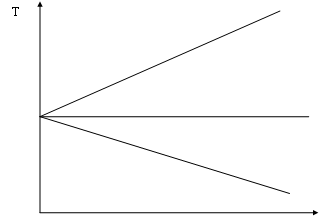

Дипломная работа: Повышение качества администрирования налогов, налогов, составляющих основные источники формирования бюджета Республики Марий ЭлДипломная работа: Повышение качества администрирования налогов, налогов, составляющих основные источники формирования бюджета Республики Марий ЭлДИПЛОМНАЯ РАБОТА Тема: Повышение качества администрирования налогов, составляющих основные источники формирования бюджета Республики Марий Эл Содержание Введение 1. Теоретические и нормативно-правовые основы государственного регулирования налоговой системы 1.1 Понятие и сущность государственной налоговой системы 1.2 Нормативно-правовые основы государственного регулирования налоговой системы 1.3 Деятельность государственных органов по администрированию налоговой системы 2. Анализ состояния администрирования налогов, составляющих основные источники формирования консолидированного бюджета в республике Марий Эл 2.1 Анализ администрирования налоговых поступлений в консолидированный бюджет Республики Марий Эл 2.2 Оценка качества администрирования налогов, являющихся основным источником формирования доходной части консолидированного бюджета Республике Марий Эл 2.3 Анализ результативности камеральных и выездных налоговых проверок 3. Выработка рекомендаций по повышению качества администрирования налогов, составляющих основные источники формирования бюджета РМЭ Заключение Список использованной литературы ВведениеАктуальность темы данной работы - "Повышение качества администрирования налогов, составляющих основные источники формирования бюджета Республики Марий Эл" - вызвана необходимостью обеспечения эффективного функционирования налоговой системы, составляющей важную часть экономической системы России, и играющей важную роль в стимулировании экономического роста, в том числе на региональном уровне. За прошедшее десятилетие коренных преобразований во всех сферах российской государственности принимались различные концепции реформирования экономики, цели реализации которых сводились к организационно-структурным преобразованиям и подъему экономики. При этом особое место в проводившихся реформах отводилось налогам и межбюджетным отношениям. Такой интерес был обусловлен, прежде всего, объективно сложившимися историческими предпосылками. Налоги являются необходимым условием существования государства Они определяют многие аспекты экономики; от того, сколько их будет собрано, зависит благополучие страны, региона, конкретного города. В условиях мирового кризиса налоги играют немалую роль в укреплении экономической позиции России. Налогам отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. За прошедшее десятилетие коренных преобразований во всех сферах российской государственности принимались различные концепции реформирования экономики, цели реализации которых сводились к организационно-структурным преобразованиям и подъему экономики. При этом особое место в проводившихся реформах отводилось администрированию налоговой системы Такой интерес был обусловлен, прежде всего, объективно сложившимися историческими предпосылками. Современное развитие общественно-экономических отношений в совокупности с реформированием налоговой системы требует повышения поступления налогов, упрощения налогового учета, стабильности и эффективности налоговой системы в целом. Одной из основных проблем государства является обеспечение поступления в бюджеты всех уровней и во внебюджетные фонды налогов, сборов и иных установленных законом платежей. Финансовая деятельность государства по получению налогов как одного из суверенных прав государства будет действенной только в том случае, если будет разработан оптимальный механизм налогового администрирования. Налоговое администрирование является одним из основных элементов эффективного функционирования налоговой системы и экономики государства. Эффективность налоговой системы обусловлена полнотой выявления источников доходов в целях обложения их налогами и минимизацией расходов по их мобилизации и обязанности уплате. В то же время, поскольку Россия была провозглашена федеративным государством и конституционно закреплялся принцип бюджетного федерализма, в регионы были переданы федеральные мандаты, на выполнение которых требовались определенные финансовые ресурсы, которые, однако, не были так же централизованно переданы из федерального Центра. В связи с этим субъекты Федерации были вынуждены самостоятельно балансировать свои бюджеты. Однако, в силу диспропорций в региональном развитии, большинство субъектов Федерации не могло обеспечивать свои функции за счет собственных источников, включая налоговые, и они стали хронически зависимыми от перечислений (трансфертов) из федерального Центра. В этих условиях представляется исключительно актуальным вопрос поиска путей улучшения формирования доходной части бюджетов всех уровней, как основы благополучия всей Федерации. Поэтому исследование вопросов администрирования налогов, составляющих основные источники формирования бюджета, в том числе в региональном разрезе в настоящее время приобретает особую значимость. Именно необходимость изучения налоговой системы конкретного субъекта Федерации - Республики Марий Эл - предопределила выбор темы исследования. Проблемы определения роли налогов в системе государственного регулирования экономики представлены в исследованиях отечественных и зарубежных теоретиков и практиков. Следует отметить труды А. Смита, А. Маршалла, Дж. Кейнса, М. Фридмана, А. Лаффера, Дж. Стиглица, С. Фишера, П. Самуэльсона, П. Нордхауса, Л. Абалкина, С. Глазьева, ВЛексина, С. Шаталова, С. Шохина, А. Швецова и ряда других. Работы этих авторов носят, как правило, комплексный характер, но при этом не имеют прикладного характера, который учитывал бы концепции государственного регулирования экономики, проблемы развития налоговой системы, в том числе в региональном разрезе. Понятие налогового администрирования отражено в работах ученых-экономистов А.З. Дадашева, В.А. Красницкого, А.В. Лобанова, И.А. Перонко. Цель работы - анализ государственного регулирования налоговой системы на примере субъекта Федерации - Республики Марий Эл. В данной работе решаются следующие задачи: изучить теоретические основы администрирования налогов, его законодательную и нормативную базу; провести анализ современного состояния налоговой системы в РФ и РМЭ за последние годы; дать оценку проблемам администрирования налогов и определить основные направления их решения. Объект исследования - налоговая система Республики Марий Эл. Предмет исследования - администрирование налогов, составляющих основные источники формирования бюджета Республики Марий Эл. 1. Теоретические и нормативно-правовые основы государственного 1.регулирования налоговой системы1.1 Понятие и сущность государственной налоговой системыГосударственное регулирование экономики - процесс воздействия государства на хозяйственную жизнь общества и связанные с ней социальные процессы, в ходе которого реализуется экономическая и социальная политика государства, основанная на определенной концепции. Самой главной целью государственного влияния на экономическую сферу деятельности является экономическая и социальная стабильность общества, а также укрепление существующего строя внутри страны и за рубежом [72, С. 19]. В качестве основных методов влияния на экономику для достижения необходимых обществу результатов государство использует методы прямого и косвенного воздействия. Особенностью прямого метода государственного воздействия является прежде всего то, что он основан на авторитете государственной власти и не связан с созданием дополнительных материальных стимулов для его осуществления. Важная специфическая его черта состоит еще в том, что им предполагаются меры запрета, разрешения, принуждения (законотворческая деятельность, лицензирование и др.), а также предусматривается организация управления предприятиями государственного сектора, государственной собственностью. Косвенный метод государственного воздействия на экономику страны характеризуется опосредованным способом влияния на социально-экономические процессы и хозяйственные объекты [59, С.68]. Прямое регулирование реализуется через нормативно-правовые акты (различного уровня), а косвенное (экономическое) - через все сферы и звенья финансово-кредитной системы. Обеспечивая условия жизнедеятельности общества, государство активно вмешивается в ход экономических процессов в силу двух основных причин. Возникновение первой причины проистекает из определения государства, как субъекта, который нуждается в определенной совокупности материальных благ и услуг для поддержания своего существования и функционирования. Основным и объективно соответствующим экономико-правовой природе государства источником формирования средств, необходимых для выполнения государственных функций, является часть собственности юридических и физических лиц, отчуждаемая в пользу государства (в виде налогов). Этот процесс изъятия является одной из форм государственного вмешательства в экономику. Возникновение второй причины обусловливается необходимостью реализации непосредственно государственных функций. Государство осуществляет широкомасштабные действия по регулированию рыночных процессов, обеспечивает социальные гарантии субъектам рынка и гражданам, выполняет другие задачи, возлагаемые на институт государственной власти [50, С.52]. Отдавая предпочтение в управлении экономикой механизмам свободного рынка, при минимальном государственном регулировании, общество, достигая с большими потерями эквивалентности в обмене между отдельными субъектами, теряет контроль за развитием хозяйства, которое было бы в интересах основной части населения. Поэтому, как пишут К. Макконелл и С. Брю, "повсюду правительство берет на себя осуществление ряда экономических функций: 1) обеспечения правовой базы и общественной атмосферы, способствующих эффективному функционированию рыночной системы; 2) защиты конкуренции; 3) перераспределения дохода и богатства; 4) корректирования распределения ресурсов с целью изменения структуры национального продукта; 5) стабилизации экономики, то есть контроль за уровнем занятости и инфляции, порождаемых колебаниями экономической конъюнктуры, а также стимулирование экономического роста" [59, С.94]. Главным инструментом мобилизации финансовых средств для покрытия государственных расходов являются налоги. Налоги - это обязательные платежи, взимаемые государством с физических и юридических лиц. Они являются основным источником средств госбюджета, внебюджетных фондов и местных органов управления. Государственное регулирование при помощи налогов зависит в решающей степени от выбора налоговой системы, высоты налоговых ставок, а также от видов и размеров налоговых льгот. Налоги в государственном регулировании экономики играют две роли: а) это самый главный источник финансирования государственных расходов и затрат; б) это инструмент регулирования. Поскольку в задачу государственных бюджетных органов входит не просто обложить налогами субъектов экономики, но и создать тонкий механизм воздействия на хозяйственное поведение. Система налогообложения - совокупность взимаемых налогов, методов и форм их построения и взыскания, а также соответствующих государственных органов, занимающихся управлением этой деятельностью [38, С.162]. Государственное регулирование системы налогообложения происходит в соответствии со следующими принципами: стимулирование предпринимательской производственной деятельности и инвестиционной активности - введение льгот по налогообложению прибыли (дохода), направленного на развитие производства; обязательность для всех; равнозначность и пропорциональность взимания налогов (чем выше доходы - тем больше налоги); равенство, недопущение каких-либо проявлений налоговой дискриминации по отношению к субъектам хозяйствования; социальная справедливость при определении и осуществлении налогов, сборов и обязательных платежей; стабильность - обеспечение неизменности налогов и их ставок, а также налоговых льгот в течение бюджетного года; экономическая обоснованность; равномерность уплаты - установление сроков уплаты налогов; единый подход к разработке налоговых законов; доступность - обеспечение доходчивости норм налогового законодательства для плательщиков налогов. Налоговое регулирование осуществляется в процессе мобилизации доходов бюджета. Инструментами регулирования являются все прямые и косвенные налоги. Регулирующее воздействие может осуществляться через повышение или понижение ставок налогов, дифференциации ставок для различных категорий налогоплательщиков или типов объектов налогообложения, расширение или сужение налогооблагаемой базы и необлагаемых налогом минимумов, освобождение от налогов отдельных категорий налогоплательщиков, предоставление налоговых льгот и налоговых кредитов, изменение периодичности уплаты налога, распределение налогов по уровням бюджетной системы. Налоги занимают центральное место в комплексе экономических методов. Оперируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения адекватно ситуации, государство создает условия для ускоренного развития определенных отраслей и видов производства, способствует решению актуальных для общества проблем [51, С.13]. Фундаментальная задача государства в этой сфере заключатся в том, чтобы посредством налогов обеспечить потребности бюджета и одновременно не вызвать недовольства налогоплательщиков. При слишком высоких налоговых ставках начинается массовое уклонение от уплаты налогов. С другой стороны, отлаженная и нормально функционирующая система налогов является одним из средств борьбы с теневой экономикой. Налогам присуща одновременно стабильность и подвижность. Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Неподвижных" систем налогообложения нет и быть не может. Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет [62, С.127]. Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности и экономического развития, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции. Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Чем стабильнее система налогообложения, тем увереннее чувствуют себя экономические агенты. Налоги, как стоимостная категория, имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение. Развитие налоговых систем исторически определили четыре основные его функции - фискальную, стимулирующую, регулирующую и распределительную. Регулирующая. Государственное регулирование осуществляется в двух основных направлениях: регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в разработке законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано; регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении. Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения. Распределительная, или, вернее, перераспределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. Через налоги происходит также перераспределение ресурсов: благодаря налогам в государственном бюджете концентрируются средства, направляемые затем на решение проблем народного хозяйства, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите. Таким образом, перераспределительная функция налогов в какой-то степени создает и морально-этические устои общества. Фискальная - изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п. Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно [31, С.54]. В зависимости от метода установления налогов и способа их взимания налоги подразделяются на прямые и косвенные. Прямые налоги взимаются в процессе накопления материальных благ, ими непосредственно облагаются трудоспособность физических лиц или экономический потенциал (способность приносить доход) юридических лиц. Прямыми являются те налоги, которыми облагаются имущество, выручка, процесс извлечения прибыли (дохода). Прямые налоги, в свою очередь, делятся на личные и реальные (целевые). Прямые личные налоги уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность субъекта налога. К их числу относятся налог на доходы физических лиц, налог на прибыль организаций, налог на имущество организаций, налог на имущество физических лиц и др. Прямыми реальными налогами облагается предполагаемый средний доход, получаемый от того или иного объекта обложения. К их числу относятся земельный налог, транспортный налог, единый налог на вмененный доход для отдельных видов деятельности и др. Существуют три основные системы прогрессивного налогообложения (отношения суммы, взимаемой в виде налога с дохода конкретного работника к величине этого дохода): пропорциональный налог (сумма налога пропорциональна доходу работника); регрессивный налог (налог взимается тем ниже, чем выше доход работника); прогрессивный налог (чем выше доход, тем выше налог) (рис.1).

Пропорциональный налог

Регрессивный налог Y T — процентная доля дохода, выплаченная в виде налогов, Y — доход Рис.1. Прогрессивный, пропорциональный и регрессивный налоги Подоходный налог с граждан, также относящийся в прямым налогам, исчисляется в большинстве стран по прогрессивной шкале, что само по себе содержит регулирующий элемент (действие встроенного стабилизатора). В развитых странах на сегодняшний день из прямых налогов подоходный налог с граждан является первым по сумме поступлений в бюджет. По этой причине, а также с учетом того, что в развитых странах граждане являются активными участниками инвестиционной деятельности, подоходный налог является действенным косвенным регулятором [76, С.53]. Косвенные налоги связаны с экономическим потенциалом налогоплательщика лишь косвенно, они взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций. Они связаны с процессом использования прибыли (дохода) или расходами налогоплательщика. Косвенные налоги по объектам взимания подразделяются на: акцизы, фискальную монополию, таможенные пошлины. В развитых странах преобладают акцизы - косвенные налоги на товары и услуги, которые производятся частными предприятиями. Акцизы устанавливаются на товары внутреннего производства, в отдельных странах акцизами также облагается и импорт товаров (Россия). Акцизы по способу взимания делятся на индивидуальные - устанавливаемые на отдельные виды и группы товаров, и универсальные - взимаемые со стоимости всего валового оборота (НДС), который в отличие от налога с оборота взимается не со всей стоимости товара, а только с той части стоимости, которая добавляется на конкретной стадии производства. Добавленная стоимость включает: заработную плату, амортизацию, проценты за кредитные ресурсы, накладные расходы. Второй вид косвенных налогов - фискальная монополия - монопольное право государства на производство и (или) реализацию определенных товаров, он преследует чисто фискальную цель. Ставки не устанавливаются, поскольку государство является монополистом при производстве определенных видов товаров (например, винно-водочных изделий) и продает товар по очень высокой цене, которая включает в себя и сам налог. Третий вид косвенных налогов - это налоги на внешнюю торговлю: таможенные пошлины. Они подразделяются: 1. по видам - на экспортные, импортные, транзитные; 2. по построению ставок - на специфические (устанавливаются в твердой сумме), адвалорные (в процентах к стоимости) и сложные (сочетание специфических и адвалорных ставок); 3. по экономической роли - на фискальные, протекционистские (для защиты внутреннего рынка от импортных товаров), антидемпинговые (повышенные пошлины на товары, ввозимые по демпинговым ценам), преференциальные (система предпочтений - льготные пошлины на один импортный товар, либо на весь импорт) [65, С.112]. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

Прогрессивный налог

Прогрессивный налог