|

Дипломная работа: Повышение качества администрирования налогов, налогов, составляющих основные источники формирования бюджета Республики Марий ЭлВсего доначисления по налогу на прибыль составили в 2009 году почти 915 млн. руб. (из них более 407 млн. руб. - по результатам выездных проверок). Этот показатель на 7,3% превышает показатель 2007 года (835 млн. руб., из них более 206 млн. руб. - по результатам выездных проверок, т.е. больше почти в 2 раза). Количество нарушений, выявленных в ходе камеральных проверок, по основным видам налогов также возросло. Особенно большой рост выявленных нарушений наблюдается по налогу с индивидуальных предпринимателей. Из поступивших в 2009 году в бюджет 2283 млн. руб. НДС более 212 млн. руб. - это суммы, взысканные с налогоплательщиков по результатам контрольной работы Управления. Таблица 4 Данные о нарушениях, выявленных в ходе проведения камеральных проверок УФНС по РМЭ за 2007-09 гг.

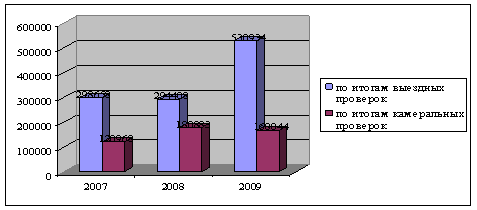

Сумма дополнительных поступлений ЕСН и по результатам проведения проверок Управления ФНС по РМЭ в 2007 году составила 238,9 млн. руб. в 2008 году - 113,8 млн. руб., 2009 году - 187,9 млн. руб. Взносов на обязательное пенсионное страхование в 2007 году было взыскано на сумму 38,1 млн. руб., в 2008 году - на 24,3 млн. руб., в 2009 году - на 34,6 млн. руб. Кроме того, за период 2007-09 гг. налоговые органы РМЭ усовершенствовали подход к планированию налоговых проверок. Принятые меры позволили дополнительно взыскать в бюджетную систему в 2007 году - 377845 тыс. руб., в 2008 году - 193415 тыс. руб., а в 2009 - 215830 тыс. руб., что в 12,1% больше, чем в предыдущем году. Еще один важный момент - Управление ФНС по РМЭ вывело на качественно новый уровень работу с убыточными, низкорентабельными и сдающими нулевую отчетность предприятиями. По итогам выездных проверок данной категории налогоплательщиков доначислено налога на прибыль на 117 млн. руб., а их совокупный убыток уменьшился почти на 5 млн. руб. Динамика дополнительно начисленных платежей по итогам проведенных проверок приведена на рис.10. Таким образом, в 2007 году по результатам 330 тысяч проведенных камеральных налоговых проверок налоговыми органами доначислено более 120 млн. руб., а в 2009 году по итогам 318 тыс. камеральных проверок доначислено 168 млн. руб., т.е. на 48 млн. руб. больше.

Рис.10. Суммы начисленных платежей (налогов, пени и штрафов) по итогам проведенных проверок в УФНС по РМЭ за 2007-09 гг., тыс. руб. Общее число налоговых проверок, выявивших нарушения, снизилось с 14664 за 2007 год до 14556 за 2009 год. за счет небольшого снижения результативности камеральных проверок при увеличении соответствующего показателя по выездным. Это произошло за счет перераспределение штатного расписания между отделами в сторону увеличения численности инспекторов отдела выездных проверок. Общие суммы доначисленных платежей по результатам камеральных проверок увеличились на 38,9%, а по выездным - на 77,7%. На основе данных анализа деятельности организаций, заявляющих убытки в течение нескольких налоговых периодов, в 2008 году проведено 115 выездных налоговых проверок. Сумма уменьшенного убытка по результатам таких проверок составила 87,2 млн. рублей, дополнительно начислено налогов на сумму 77,9 млн. рублей, в том числе налога на прибыль 26,8 млн. рублей. В 2008 году отобрано для заслушивания на комиссиях разных уровней 512 убыточных организации. На комиссии Управления и Инспекций ФНС России по Республике Марий Эл было приглашено 436 налогоплательщиков для пояснения причин убыточности. По результатам работы комиссий: 95 налогоплательщиков перестали заявлять убытки; организациями представлены уточненные декларации, по данным которых уменьшены убытки на 104,7 млн. рублей, заявлена прибыль в размере 52,1 млн. рублей. Приоритетным направлением в части администрирования ЕСН и НДФЛ стала работа по легализации теневой заработной платы. Основной метод работы управления с налогоплательщиками, показывающими низкую зарплату, - персональное заслушивание. Так, предприятиям малого бизнеса были разосланы письменные обращения, в которых говорилось о необходимости увеличить заработную плату до уровня, превышающего прожиточный минимум. В некоторых районных инспекциях организованы телефоны доверия, по которым физические и юридические лица могут сообщать о нарушениях, связанных с выплатой зарплаты. Чтобы найти учредителей и руководителей организаций, сотрудникам налоговых инспекций приходилось обращаться за помощью в различные органы МВД России. К работе с теми, кто выплачивает заработную плату ниже МРОТ, подключили Государственную инспекцию труда г. Йошкар-Ола. 2.3 Анализ результативности камеральных и выездных налоговых проверокДля оценки интенсивности проведенных налоговыми органами контрольных мероприятий представляется целесообразным использовать следующие показатели: среднее число всех проведенных проверок в расчете на одного инспектора и в разрезе их видов (камеральные, выездные); средняя сумма доначисленных платежей в расчете на одного инспектора с подразделением по видам налогов; средняя сумма поступивших платежей из числа доначисленных в расчете на одного инспектора с подразделением по видам налогов. Число проверок в расчете на одного инспектора в целом незначительно снизилось, при этом нагрузка на одного работника камеральных проверок возросла на 2,5%, а в отделе выездных проверок снизилась на 7,5%. Средняя величина доначисленных платежей в расчете на одного инспектора повысилась в целом в 1,1 раза, причем наибольшее увеличение данного показателя в динамике также наблюдалось по работникам отдела камеральных проверок, тогда как значение рассматриваемого показателя по работникам данного отдела было в 2 раза ниже, чем в отделе выездных проверок. В отчетном году наиболее крупные доначисления произведены по следующим предприятиям: ОАО "Марийский машиностроительный завод" - 65,8 млн. руб., ООО "Пеленг" - 28,3 млн. руб., ОАО "Бурнефтегазсервис" - 19,4 млн. руб., ГУП ЭП Республики Марий Эл "Маркоммунэнерго" - 10,3 млн. руб., ЗАО "Ариада" - 3,2 млн. руб. В среднем на одну выездную налоговую проверку организации, выявившую нарушения, доначисления составили 0,7 млн. руб.; на одну выездную налоговую проверку физического лица, выявившую нарушения, доначисления в отчетном году возросли в 1,5 раза и составили 0,06 млн. руб. Совместно с сотрудниками Управления по налоговым преступлениям МВД Республики Марий Эл за 2009 год проведены 22 выездные налоговые проверки. На основании пяти материалов выездных налоговых проверок (ГУПЭП Республики Марий Эл "Маркоммунэнерго", ООИ "Действие", ГУ Республики Марий Эл "Звениговский лесхоз", ООО СПК "Звениговский" и СПК "Колхоз им.К. Маркса) вынесены постановления о возбуждении уголовного дела по признакам состава преступления, предусмотренного статьей 199.1 УК РФ "Неисполнение обязанностей налогового агента". Величина поступлений доначисленных платежей по камеральным и выездным налоговым проверкам в 2009 г. составила 87,0% и 91,9% от средней величины доначисленных сумм по камеральным и выездным проверкам соответственно, что свидетельствует о недостаточной реальной отдаче контрольных мероприятий, проводимых работниками налоговых инспекций. Эффективность работы инспекций могла бы быть выше, если во главу угла при расчете с налогоплательщиками ставить работу по разъяснению отдельных положений налогового законодательства и профилактике наиболее часто встречающихся ошибок при его трактовании. Между тем в связи с приказом Федеральной налоговой службы России от 09.09.2005 г. №САЭ-3-01/444 "Об утверждении регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами" в районных инспекциях создан отдел по приему всех видов отчетов и документов, относящихся к компетенции налоговых органов. Большой объем работы, незнание нюансов налогового законодательства по многочисленным налогам и сборам, отсутствие времени на разъяснительную работу с плательщиками и должной заинтересованности приводит к большому числу ошибок в документах, передаваемых работникам камеральных проверок, чего в принципе можно было бы избежать при непосредственном общении инспектора и закрепленных за ним налогоплательщиков, снизив тем самым объем непродуктивной работы. 3. Выработка рекомендаций по повышению качества администрирования налогов, составляющих основные источники формирования бюджета РМЭПроблема построения налоговой системы, которая давала бы необходимые поступления в бюджеты разных уровней и оказывала бы желаемое воздействие на развитие экономики страны, стоит перед каждой страной. От действенности налоговой системы, одного из важнейших регулятивных институтов государства и основы финансово-кредитного механизма государственного регулирования экономики, зависит функционирование народного хозяйства в целом и его региональных подсистем. Особенно остро эта проблема стоит сейчас перед Россией и, в частности, перед Республикой Марий Эл. На практике оптимальность конкретной налоговой системы определяется тем, в какой степени ее функционирование является результатом разумного компромисса интересов двух сторон процесса налогообложения - государства и плательщиков. Иными словами, оптимально построенная налоговая система должна не только обеспечивать финансовыми ресурсами потребности государства (реализовывать фискальную функцию), но и не снижать стимулы налогоплательщика к предпринимательской деятельности, не препятствовать постоянному поиску путей повышения эффективности хозяйствования (реализовывать регулирующую функцию) [41, С.6]. Рост государственного участия в экономике и социальной сфере в последнее время особенно остро выявил потребность в совершенствовании администрирования налогов. Исследуя роль налогов в современной российской системе государственного регулирования, мы приходим к выводу, что налоги в РФ не играют в этом процессе доминирующей роли. Активнее используются чисто монитаристские инструменты воздействия: учетная ставка, эмиссия денег и т.п. Между тем налоги являются универсальным инструментом государственного регулирования, позволяющим решать различные задачи: стимулировать производство, инвестиции, сглаживать социальную дифференциацию по доходам различных слоев населения и т.д.; но пользоваться этим инструментом следует тщательно, обдуманно, т.к с налогообложением связаны экономические интересы всех хозяйствующих субъектов, в противном случае можно иметь негативные последствия [59, С.74]. В настоящее время в России продолжается становление механизма налогового регулирования и администрирования посредством реформирования налоговой системы. Это является необходимым из-за многочисленных изъянов действующей налоговой системы. Налоговое законодательство излишне усложнено, страдает неполнотой, противоречивостью, наличием пробелов [74, С.408]. Поэтому первая группа проблем, которую надо решать при изменении системы администрирования налогов - это совершенствование правового аппарата. Специалисты подчеркивают, насколько некорректны определения налоговых понятий, данные в 1 части "Налогового кодекса" таким разным понятиям как налог, сбор, пошлина, другой платеж дается одно общее определение, что противоречит правилам элементарной логики [70, C.15]. Так, определение понятия "плательщик налога" неполно. А определение объекта налогообложения дано путем перечисления возможных объектов без выделения общих признаков, присущих этому явлению. Следует подчеркнуть, что в необходимости определения этих понятий нет никакой схоластики, она диктуется сугубо практическими целями, преследуемыми механизмом администрирования налогов. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||