|

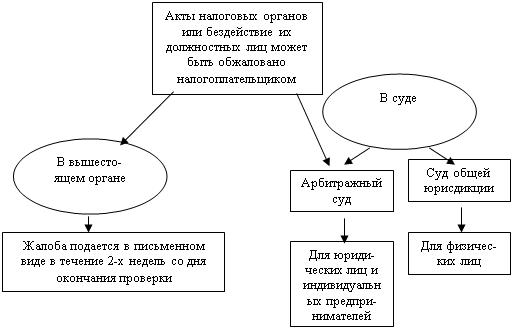

Дипломная работа: Проблемы налогового контроля и пути их решенияПо окончании выездной налоговой проверки проверяющий составляет соответствующую справку, в которой фиксируется предмет проверки и сроки ее проведения. Затем не позднее 2-х месяцев после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт выездной налоговой проверки. Акт проверки передается налогоплательщику или его представителю. Налогоплательщик может представить свои возражения, которые должны быть обоснованы и документально подтверждены. Причем обжалование действий налоговых органов может осуществляться в вышестоящем налоговом органе и/или в суде (см. рис.12). В течение двух недель по истечении срока, установленного для представления налогоплательщиком протокола разногласий по акту налоговой проверки, руководитель налогового органа знакомится с материалами проверки, иными документами и по результатам рассмотрения выносит одно из решений: - о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения; - об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения; -о проведении дополнительных мероприятий налогового контроля. И соответственно оформляется постановление о привлечении к ответственности за совершение налогового правонарушения, постановление об отказе в привлечении к ответственности за совершение налогового правонарушения или постановление о проведении дополнительных мероприятий налогового контроля. В целом показатели контрольной работы Федеральной налоговой службы по Ставропольскому краю за 2005г. 2007г. представлены в ниже приведенной таблице 4. Анализируя данные таблицы 4 можно выделить темпы роста по каждой из граф приведенных в данной таблице.

Рисунок 12 - Схема порядка обжалования действий налоговых органов Таблица 4 – Дополнительно начисленные платежи по результатам выездных налоговых проверок ФНС по Ставропольскому краю (руб).

Как подтверждают данные таблицы 4, абсолютные результаты и темпы роста доначислений выше по выездным налоговым проверкам. Это еще раз подтверждает важность данного метода налогового контроля. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||