|

Дипломная работа: Проблемы налогового контроля и пути их решенияЭффективность налогового контроля рассчитывается по формуле ∑ Hi

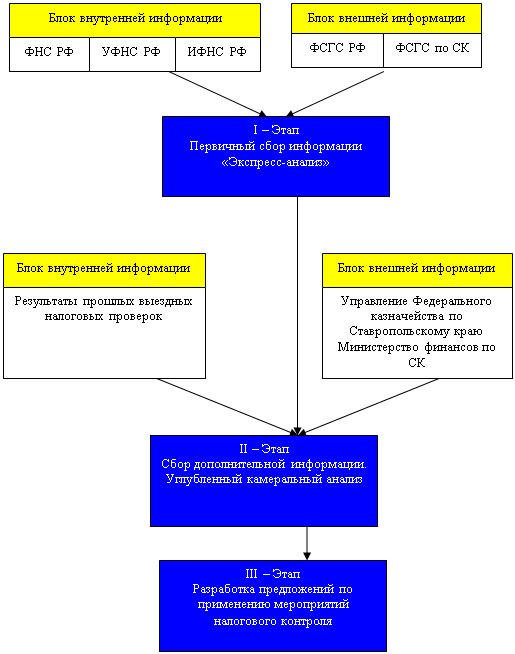

Э – это коэффициент экономической эффективности контрольной работы налоговых служб. Нi – сумма полученных налоговых платежей по i-му налогу. З – сумма затрат на содержание налоговых органов. Таким образом, проведение выездных проверок является неотъемлемой частью для пополнения бюджета региона, позволяющая проверить правильность уплаты налогов и сборов, а также исполнение налогоплательщиком иных обязанностей, возложенных на него законодательством о налогах и сборах. 3. Совершенствование системы эффективного проведения налогового контроля3.1. Пути решения проблем применения налоговых вычетов при возмещении налога на добавленную стоимостьПо статистике сегодня около 60 процентов налогоплательщиков сталкиваются с проблемами зачета и возврата НДС. Не исключено, что к концу 2007 года этот показатель увеличится. Все дело в новом порядке возмещения налога. Федеральный закон от 27 июля 2006 г. № 137-ФЗ внес кардинальные изменения в порядок возмещения НДС (ст.176 Налогового кодекса РФ). Теперь независимо от того, работает фирма на внутреннем рынке или экспортирует товар за рубеж, для возмещения налога ей придется пройти сложную процедуру (рис.15). Для того чтобы вернуть или зачесть налог, любой фирме придется пройти камеральную проверку. Ранее проверке подвергались только декларации по НДС по ставке 0 процентов. А так как теперь декларация по НДС единая, то и проверять будут все - и экспорт, и внутрироссийские операции. Новый порядок возмещения НДС внесет как положительные, так и отрицательные моменты. К преимуществам нового порядка можно отнести то, что компании, получающие отказ в возмещении (если по результатам камеральной проверки выявлены нарушения), могут представить налоговикам свои возражения. Раньше, получив отказ, фирмам приходилось сразу обращаться в суд. По мнению законодателей, преимуществом новых правил должно было стать единообразие процедуры возмещения. Ведь теперь и экспортеры, и компании, работающие только на российском рынке, обязаны подавать единую декларацию по НДС. На первый взгляд, это изменение в первую очередь должно быть выгодно тем организациям, которые продают товары как российским, так и зарубежным контрагентам. Но на самом деле как раз таким компаниям единая декларация и невыгодна. Ведь если в экспортной части будет заявлен НДС к возмещению, то налоговики проведут проверку всей декларации в целом, то есть и по внутрироссийским операциям тоже. Далее налогоплательщику следует быть осторожным, принимая решение об уплате НДС в период камеральной проверки. Дело в том, что пункт 5 статьи 176 Налогового кодекса РФ позволяет сделать такой вывод: во время проверки сумму НДС, равную заявленному вычету, можно не перечислять. Например, организация по итогам января заявила возмещение НДС на сумму 100000 руб. По итогам февраля она должна заплатить в бюджет 50000 руб. Когда подошел срок уплаты налога за февраль, инспекция еще не закончила проводить камеральную проверку декларации за январь и не выдала решение о том, считать ли возврат НДС правомерным. В этой ситуации у бухгалтера есть право не перечислять налог за февраль, так как его сумма не превышает заявленного в январе вычета. И если инспекторы разрешат возмещение, пени на эту недоимку не начисляются. Однако инспекторы вправе и отказать в возмещении налога. В таком случае пени будут начислены с момента возникновения обязанности по уплате налога. Поэтому организациям, у которых во время камеральной проверки имеется НДС к уплате, лучше его все же перечислять. Это позволит избежать пеней, если налоговики откажут в возмещении. Если у организации большая сумма НДС к вычету, то ей обеспечена углубленная проверка, а возможно, и вызов на НДС-комиссию. Это вынуждает бухгалтеров "прятать" налоговые вычеты, чтобы избежать такой проверки НДС. Поэтому целесообразно проанализировать наиболее популярные способы занижения НДС и правомерность их использования. Среди них: 1. Отказ от части вычетов Руководители некоторых организаций настолько не хотят лишних проблем с налоговой инспекцией, что согласны завышать НДС, отказываясь от части вычетов. Чтобы реализовать этот способ, достаточно выбросить лишние счета-фактуры и предъявлять к вычету такие суммы налога, которые инспекторы считают приемлемыми. На первый взгляд, это решение явно невыгодно. Особенно учитывая тот факт, что не поставленные к вычету суммы НДС фирме придется списывать за счет собственных средств. Учесть эти суммы в стоимости закупок при расчете налога на прибыль нельзя. Однако не исключено, что в создавшейся ситуации частичный отказ от вычетов будет для организации самым мудрым решением. Можно попробовать найти способ компенсировать образовавшиеся потери, направив усилия по оптимизации на другие платежи в бюджет (налог на прибыль, ЕСН, НДФЛ, налог на имущество). Отказу от вычетов можно предпочесть такую альтернативу, как переход на закупки у неплательщиков НДС - фирм, работающих на "упрощенке", "вмененке" или освобожденных от НДС. Как правило, у таких поставщиков цены несколько ниже, чем у плательщиков НДС. А значит, потеряв деньги на неиспользованных вычетах, организация может частично компенсировать это за счет разницы в ценах. 2. Перенос вычетов на другие периоды: Одним из вариантов реализации этого способа является перенос вычета на будущее без оснований. Бухгалтер, подводя итоги налогового периода, использует не все счета-фактуры, по которым организация имеет право предъявить НДС к вычету. То есть не регистрирует лишние вычеты в книге покупок и не указывает их в декларации. В периодах, когда у организации образуется большой объем выручки (и сумма начислений НДС существенно превышают вычеты), бухгалтер с помощью неиспользованных счетов-фактур уменьшает сумму налога к уплате. Перераспределять старые вычеты таким образом можно в течение трех лет. Реализовать данный способ достаточно просто. Однако при проверке он может вызвать у налоговиков претензии. Инспекторы уверены, что организация имеет право предъявить НДС к вычету только в том периоде, в котором она получила на это право. Но предъявленные вовремя вычеты налоговики расценивают как ошибки в исчислении налоговой базы. И требуют, чтобы фирмы исправляли их в соответствии со статьей 54 Налогового кодекса РФ, т.е. представляя уточненные декларации за те периоды, в которых неправильно рассчитан НДС (ст.81 Налогового кодекса РФ). ФНС России высказала такое мнение в письме от 6 сентября 2006 г. № ММ-6-03/896. Таким образом, вероятность того, что отложенные вычеты по итогам проверки будут признаны незаконными, достаточно велика. А соответственно, и вероятность того, что организации будет начислена недоимка по НДС, а также пени и штрафы. В этом случае отстоять свое право на отложенный вычет организация сможет только через суд. И арбитражная практика показывает, что шансы на это достаточно велики. Примерами являются постановления ФАС Поволжского округа от 27 сентября 2005 г. № А55-18540/2004-44, ФАС Северо-Западного округа от 27 августа 2004 г. № А13-281/04-26, ФАС Московского округа от 5 октября 2005 г. № КА-А40/9724-05. В них судьи признали, что запрета на использование вычетов в более поздних периодах Налоговый кодекс РФ не содержит. Соответственно, занизив вычет без оснований, бухгалтеру возможно удастся избежать углубленной камеральной проверки. Однако когда на фирму придет выездная проверка, то судебное разбирательство будет неизбежно. Хотя выиграть его есть все шансы. Следующим, вторым вариантом является перенос вычета из-за отсутствия счета-фактуры. Организация не может предъявить НДС к вычету до тех пор, пока не получит от поставщика оформленный по всем правилам счет-фактуру (статья 172 Налогового кодекса РФ). МНС России подтвердило это в письме от 13 мая 2004 г. № 03-1-08/1191/15®, а Минфин России - в письме от 16 июня 2005 г. № 03-04-11/133. Доказательства правомерности этого вывода можно найти и в пункте 2 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914. Там сказано, что покупатели отражают счета-фактуры в журнале учета по мере получения документов от продавцов. Таким образом, чтобы без проблем отложить вычет на необходимое время, достаточно запастись доказательствами того, что поставщик предоставил правильно оформленный счет-фактуру именно в том периоде, в котором организация предъявляет право на вычет. Третьим вариантом можно считать "порционные" вычеты. Если организация имеет большие объемы закупок, то в периоде, когда получен счет-фактура, ставится к вычету лишь часть "входного" НДС. А оставшаяся часть налога постепенно предъявляется к вычету в последующих периодах. Применять такой способ очень рискованно. Ведь необоснованное распределение "входного" НДС по разным периодам Налоговый кодекс РФ не предусматривает. Поэтому, обнаружив, что организация период за периодом принимает к вычету "входной" налог по одному и тому же счету-фактуре, налоговики обвинят ее в занижении налога во всех периодах, кроме того, в котором возникло право на вычет по этому счету-фактуре, даже не учитывая факт завышения налога в самом первом периоде. Сможет ли организация доказать право на "порционный" перенос вычета в суде, неизвестно. Примеры подобных споров в арбитражной практике отсутствуют. Четвертым вариантом является перенос вычета из-за отсутствия налоговой базы. Откладывать вычеты есть возможность и у компаний, которые только начинают работать и еще не проводят облагаемых НДС операций, а также у предприятий, которые в некоторых периодах ведут лишь не облагаемую НДС деятельность. Дело в том, что в случаях, когда по итогам налогового периода у организации нет оснований для начисления налога, инспекторы считают невозможным и предъявление вычетов. Подтверждением этой позиции являются письма Минфина России от 8 февраля 2006 г. № 03-04-08/35 и от 8 февраля 2005 г. № 03-04-11/23 и письмо ФНС России от 1 ноября 2004 г. № 03-1-09/2248/16. Таким образом, применить вычет в будущем, уменьшив на него сумму начисленного налога, намного проще, чем добиваться от налоговиков возмещения НДС по декларации с нулевой базой. И еще одним среди возможных вариантов переноса вычетов является учет вычетов в прошедших периодах. В случае если окажется, что налоговая база в отчетном периоде велика, а вот вычетов почти нет, и в случае, если продавцы продукции собираются передать документы предприятию в ближайшие дни, можно попросить поставщиков переоформить документы прошедшим периодом. Конечно, такая переделка документов задним числом возможна далеко не всегда. Согласятся, скорее всего, те поставщики, которые платят НДС поквартально, причем при условии, что оба месяца, между которыми организация-покупатель хочет перераспределить покупки, находятся в пределах одного квартала. 3. Планирование отгрузок и покупок. Этот способ хорош тем, что он абсолютно законен. Он идеально подойдет для компаний, у которых суммы НДС несбалансированны по налоговым периодам. Бухгалтеру необходимо знать, каковы требования в его налоговой инспекции к удельному весу вычетов НДС в начислениях по этому налогу. А директор координирует в соответствии с этим работу торговых и закупочных подразделений фирмы. Крупные покупки лучше откладывать на те периоды, когда у фирмы ожидаются крупные продажи. Или, наоборот, оформлять крупные продажи теми периодами, когда компания планирует предъявлять к вычету большие суммы НДС. В целом, каждая организация в праве самостоятельно избирать или отказываться от тех или иных способов и мер по избежанию проверок НДС. Поэтому представленные выше способы являются лишь наиболее актуальными среди них. 3.2. Совершенствование камерального контроля - фактор повышения эффективности выездных налоговых проверокОт результативной контрольной работы налоговых органов по обеспечению полного и своевременного поступления налогов и сборов во многом зависит эффективное функционирование не только региональной экономики, но и устойчивое развитие экономики страны в целом. Целью камеральной налоговой проверки является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах. Камеральная налоговая проверка проводится уполномоченными должностными лицами по месту нахождения налогового органа без какого либо специального решения руководителя в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) и документов, которые в соответствии с Налоговым кодексом должны прилагаться к налоговой декларации (расчету). По нашему мнению, для осуществления углубленного камерального анализа финансово-хозяйственной деятельности налогоплательщика необходимо сформировать единую государственную интегрированную информационную базу данных на основании информации из внутренних и внешних источников. К внутренней информации можно было бы отнести информацию, полученную о налогоплательщике налоговым органом в процессе осуществления налогового контроля, а именно: при постановке на налоговый учёт (учредительные документы, размер уставного капитала, наличие филиалов, обособленных подразделений, имущества, счёта в кредитных учреждениях и др.); при осуществлении камеральных проверок (декларации по налогам, бухгалтерская отчётность, налоговые льготы, нарушения сроков предоставления документов и уплаты налогов и др.); о наличии недоимки, о полноте и своевременности поступления налогов, предоставленных отсрочках и рассрочках платежей в бюджет, о возвратах из бюджета заявленных сумм налоговых платежей; о результатах проведенных ранее выездных налоговых проверок налогоплательщика. Внешняя информация могла бы включать информацию, полученную налоговыми органами о налогоплательщике от других государственных контролирующих, а также правоохранительных органов, банков, нотариальных органов, органов государственного управления и местного самоуправления, средств массовой информации, физических и юридических лиц. Как показывает практика, такая информация прямо или косвенно свидетельствует о нарушениях налогоплательщиком законодательства о налогах и сборах. Следует отметить, что существующие в настоящее время в налоговых органах программные продукты позволяют проводить камеральную проверку представленных налоговых деклараций (расчетов) в основном только арифметически, т. к. не содержат элементов углубленного камерального анализа. К сожалению, отсутствуют и объективные критерии отбора налогоплательщиков для включения в план проведения выездных налоговых проверок, в связи с этим необходимо, прежде всего, разработать систему контрольных соотношений, в основу которых должно быть заложено проведение в автоматизированном режиме камеральной проверки: - соотношений и взаимоувязки показателей налоговой и бухгалтерской отчетности; - логической связи между отдельными отчетными и расчетными показателями налоговой и бухгалтерской отчетности, необходимыми для исчисления налоговой базы; - сопоставимости отчетных показателей с аналогичными показателями предыдущего налогового (отчетного) периода; - оценки бухгалтерской отчетности и налоговых деклараций с точки зрения их соответствия имеющимся в налоговом органе данным о финансово-хозяйственной деятельности налогоплательщика, полученным из внешних и внутренних источников. Система контрольных соотношений, на наш взгляд, позволит осуществлять предварительный предпроверочный камеральный анализ информации о налогоплательщиках, отобранных для проведения выездных налоговых проверок. Такую базу данных целесообразно разместить на сервере управлений, а в базах данных территориальных налоговых инспекций хранить лишь сведения о том, что по тому или иному налогоплательщику на сервере управления имеется информация от внешних источников. При проведении камеральных и выездных налоговых проверок или иных мероприятий налогового контроля вся имеющаяся информация в автоматизированном режиме должна будет поступать в территориальную налоговую инспекцию. Помимо безусловного повышения эффективности мероприятий налогового контроля, создание единой государственной информационной интегрированной базы данных будет способствовать также воспитанию законопослушного налогоплательщика, поскольку уверенность в том, что уклонение от налогообложения будет с большей степенью вероятности обнаружено, не позволит последнему совершать нарушения законодательства о налогах и сборах. Создание, формирование и функционирование единой государственной информационной интегрированной базы данных о налогоплательщиках должно также обязательно отвечать следующим условиям: - сбор, обработку и обновление всей поступающей в налоговый орган информации необходимо производить непрерывно; - информация должна быть систематизирована в таком порядке, который бы оптимально обеспечивал выборку отдельных категорий налогоплательщиков по заданным параметрам, с целью проведения сравнительного предпроверочного анализа по аналогичным налогоплательщикам; - информация должна быть достоверной и максимально полной для отбора налогоплательщиков, в целях проведения эффективной выездной налоговой проверки. Помимо предварительной оценки достоверности показателей представляемой налогоплательщиком бухгалтерской и налоговой отчетности, планирования и проведения предпроверочного камерального анализа с целью формирования программы выездной налоговой проверки создание единой государственной базы данных позволит налоговым органам вести постоянный оперативный мониторинг финансово-хозяйственной деятельности налогоплательщиков. Основными целями мониторинга должны быть: - обеспечение камерального контроля соответствия представленных налогоплательщиком деклараций и расчетов реально созданной налоговой базе; - рациональный отбор налогоплательщиков для проведения выездных налоговых проверок; - проведение оперативных проверочных мероприятий налогового контроля в рамках сложно построенных структур организаций всех форм собственности (к примеру, вертикально-интегрированных компаний). Исходя из специфики контрольной работы налоговых органов, может быть предложена следующая концепция организации и ведения специализированными подразделениями налоговых органов постоянного мониторинга финансово-хозяйственной деятельности налогоплательщиков (Рисунок 16). По глубине осуществления анализа финансово-хозяйственной деятельности налогоплательщика мониторинг можно разделить на два вида: 1. Экспресс-анализ - анализ деятельности организации или группы организаций по ограниченному количеству показателей бухгалтерской и налоговой отчетности, анализ и сопоставление отдельных показателей отчетности с аналогичными показателями предыдущего периода, проверка логической связи между отдельными отчетными и расчетными показателями, необходимыми для исчисления налоговой базы. Экспресс-анализ осуществляется при предварительном мониторинге значительного количества организаций отрасли, а также при сравнительном анализе вертикально-интегрированных компаний.

Рисунок 16 – Концепция организации мониторинга финансово-хозяйственной деятельности налогоплательщиков на уровне ИФНС РФ. 2. Углубленный финансово-экономический анализ деятельности организаций включает в себя следующие стадии: формирование системы комплексных аналитических показателей, характеризующих основные итоги деятельности организации; анализ уровня и динамики финансовых, налоговых и экономических показателей деятельности налогоплательщика; анализ изменения структуры бухгалтерского баланса; анализ показателей ликвидности баланса и финансовой устойчивости организации; проведение расчетов и оценки динамики ряда аналитических (абсолютных и относительных) показателей. В ходе расчетов устанавливается достоверность показателей отчетности, подтверждается (не подтверждается) реальность приведенных в ней данных; проводится анализ финансовых результатов деятельности организации и ее финансового состояния, строящийся на основе оценки относительных показателей и соблюдения платежной дисциплины по налоговым и иным обязательным платежам; формируются выводы (заключения) по проведенному анализу, включающие оценку выявленных ошибок и искажений с точки зрения существенности их влияния на финансовые результаты. По периодичности осуществления мониторинг финансово-хозяйственной деятельности налогоплательщика можно разделить на ежедневный мониторинг (курс доллара, цены на нефть и т.п.); ежемесячный мониторинг (объем выручки, исчисление налогов и сборов, уплачиваемых ежемесячно, состояние расчетов по налогам и сборам, состояние недоимки и т.п.); ежеквартальный мониторинг (начисление налогов и сборов, объем производства и т.п.); ежегодный мониторинг; единовременный (разовый) мониторинг (мониторинг отдельных моментов деятельности организации, развития отрасли, экономической ситуации) и т.п. На первом этапе производится сбор и анализ информации о деятельности налогоплательщиков, получаемой от, Федеральной службы государственной статистики, Федеральной службы государственной статистики по Ставропольскому краю. Определяется налоговая нагрузка на организации (в рамках соответствующих групп). Производится анализ налоговой нагрузки по каждой группе. Определяется перечень налогоплательщиков, имеющих меньшую нагрузку, чем в среднем по анализируемой группе. На втором этапе анализируются результаты проведенных выездных проверок, тематических, встречных и камеральных проверок, сопоставляются данные о финансово-хозяйственной деятельности, предоставленные налогоплательщиком, с данными, полученными от соответствующих государственных структур. Определяется степень соответствия данных о деятельности организаций, полученных от разных источников. В том случае, если устанавливаются значительные расхождения показателей между организациями либо существенно изменяются экономические, хозяйственные, налоговые показатели в течение ряда анализируемых периодов, данные налогоплательщики подлежат включению в план выездных налоговых проверок. На третьем этапе по итогам проведенного мониторинга финансово-хозяйственной деятельности составляется аналитическая записка, в которой содержатся предложения по дальнейшей реализации мер налогового контроля. Для проведения мониторинга используются данные следующих форм бухгалтерской, налоговой и иной отчетности: бухгалтерский баланс (форма № 1); отчет о прибылях и убытках (форма № 2); отчет о движении денежных средств (форма № 4); приложение к бухгалтерскому балансу (форма № 5); налоговые декларации, карточки лицевых счетов налогоплательщиков; другие данные, получаемые при проведении мониторинга налоговыми органами. Следовательно, создание единой государственной интегрированной информационной базы данных о налогоплательщиках, ведение постоянного мониторинга финансово-хозяйственной деятельности налогоплательщика, обеспечение высокого уровня информатизации налоговых органов позволит, на наш взгляд, значительно упростить форму проведения камерального контроля. На основе глубокого автоматизированного камерального анализа можно обеспечить эффективный отбор налогоплательщиков для проведения результативной выездной налоговой проверки. 3.3. Совершенствования налогового контроляВажнейшим фактором повышения эффективности контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: - наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов налоговой инспекции, добиться максимальной результативности налоговых проверок при минимальных затратах усилий и средств, за счет отбора для проверок таких налогоплательщиков, вероятность обнаружения налоговых нарушений у которых представляется наибольшей; - применение эффективных форм, приемов и методов налоговых проверок, основанных как на разработанной налоговым ведомством единой комплексной стандартной процедуре организации контрольных проверок, так и на прочной законодательной базе, предоставляющей налоговым органам широкие полномочия в сфере налогового контроля для воздействия на недобросовестных налогоплательщиков; - использование системы оценки работы налоговых инспекторов, позволяющей объективно учесть результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы; - увеличения размеров наказания за налоговые правонарушения. Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для современной России (26). Приоритетными для выездных проверок являются следующие категории предприятий: - организации допустившие значительное изменение финансово-хозяйственных показателей, отрицательно повлиявшие на финансовый результат. Отбор осуществляется на основании анализа уровней и динамики финансовых показателей по данным формы №2 "Отчет о прибылях и убытках". Анализ позволяет изучить динамику изменения показателей за ряд отчетных периодов, а также влияние факторов на отклонение прибыли и ее составляющих от уровня прошлого года; - налогоплательщики, допустившие убытки от финансово-хозяйственной деятельности на протяжении ряда отчетных периодов. С целью определения существования скрытых источников средств проводится сравнительный анализ финансовых результатов деятельности аналогичных организаций; - налогоплательщики, у которых выявлены нарушения налогового законодательства по результатам предыдущей проверки, повлекшей начисления финансовых санкций; - плательщики, пользующиеся налоговыми льготами по бюджетам различных уровней; - предприятия представляющие нулевой баланс; - налогоплательщики, уклоняющиеся от представления отчетности; - налогоплательщики, имеющие более трех расчетных, текущих и других счетов, а также валютные счета; - осуществляющие внешнеэкономическую деятельность по поступившим сведениям таможенных органов об экспортно-импортных операциях, а также банков по средствам, осуществленным по предоплате и не возвращенным в течение 180 дней в случае непоставки импортных товаров; - организации, предложенные к проверке структурными подразделениями инспекции при наличии фактов, вызывающих подозрение в отношении достоверности бухгалтерской отчетов и налоговых расчетов, а также предприятия, допускающие нарушения законодательства применения контрольно-кассовых машин при осуществлении денежных расчетов с населением, порядка ведения кассовых операций и условий работы с денежной наличностью; - предприятия, на которые поступила информация от правоохранительных органов, от Госкомимущества, Госкомзема, Комитета по природным ресурсам, а также от других налоговых инспекций по результатам контрольной работы. В настоящее время в МНС РФ продолжается работа по дальнейшему совершенствованию процедуры отбора и разрабатывается единое программное обеспечение, внедрение которого позволит автоматизировать процесс отбора налогоплательщиков с наиболее характерными уровней, динамики, соотношений различных отчетных показателей от допустимых для такого рода предприятий пределов, оценить реальный предел обязательств налогоплательщика. Однако в настоящее момент имеется достаточное количество примеров, когда в ряде налоговых органов используются самостоятельно разработанные автоматизированные системы отбора, применение которых даже на имеющейся далеко не самой совершенной технической базе приносит весьма ощутимые результаты (28). Процесс автоматизации указанного анализа имеет большую актуальность прежде всего в отношении малых предприятий, когда ограниченное число работников налогового органа, проводящих камеральную налоговую проверку значительного числа малых предприятий, должны не только качественно провести в установленные сроки данную проверку, но и отобрать для выездной налоговой проверки именно те малые предприятия, проверка которых могла бы принести максимальные доначисления в бюджет при минимальных затратах рабочего времени. Первоочередной задачей налоговой инспекции является постоянное совершенствование форм и методов налогового контроля. Наиболее перспективным выглядит увеличение количества проверок соблюдения налогового законодательства, проводимых совместно с органами налоговой полиции. Результативность их очень высокая, поэтому дальнейшее продолжение совместной деятельности может привести к увеличению поступлений от таких проверок. Также одной из действенной формой налогового контроля являются перепроверки предприятий, допустивших сокрытие налогов в крупных размерах в течение года с момента такого сокрытия. Подобные повторные проверки позволяют проконтролировать выполнение предприятий по акту предыдущей проверки, а также достоверность текущего учета. Практика показала, что весьма полезным в работе налоговых инспекций является проведение рейдов в вечернее и ночное время, также значительно увеличивается результативность контроля при применении перекрестных проверок, сущность которых состоит в выезде сотрудников отделов одной налоговой инспекции на территорию другой инспекции. Как показывает анализ практики контрольной работы налоговых органов России, в настоящее время получили мировое распространение факты уклонения налогоплательщиков от уплаты налогов посредством неведения бухгалтерского учета, ведения его с нарушением установленного порядка, которые делают невозможным определение размера налогооблагаемой базы. Особая сложность работы с данной категорией плательщиков связана с отсутствием эффективных механизмов борьбы с подобными явлениями. Не имея достаточного времени и кадровых ресурсов, необходимых для фактического восстановления бухгалтерского учета, сотрудники налоговой инспекции вынуждены брать за основу для исчисления налоговых обязательств налогоплательщика данные, декларированные в налоговых расчетах и вытекающие из бухгалтерской документации, даже в тех случаях, когда анализ иной имеющейся информации дает основания сделать вывод, что указанные документы искажаются. Действующее законодательство практически не представляет налоговым органам права производить исчисления налогооблагаемой базы на основании использования каких-либо иных сведений о налогоплательщиках помимо тех, которые содержатся в бухгалтерской отчетности и в налоговых декларациях. В данном случае можно было бы использовать, широко распространенные в развитых странах, так называемые, косвенные методы исчисления налогооблагаемой базы. Наиболее распространенными из них являются следующие: Метод общего сопоставления имущества: Методика исчисления налогооблагаемого дохода данным методом подразделяется на две части: 1) учет изменения имущественного положения за отчетный период; 2) учет произведенного и личного потребления за отчетный период. Сумма имущественного прироста, с одной стороны, и производственного и личного потребления, с другой, сопоставляются с декларированными доходами за отчетный период. На основании прироста имущества неизвестного происхождения делается вывод о том, что он стал следствием незадекларированных доходов за отчетный период. Метод, основанный на анализе производственных запасов: Используя данный метод, можно дать оценку достоверности отраженного в отчетности объекта продаж с затратами на производство. Основной задачей совершенствования форм и методов налогового контроля является повышение его эффективности. Но этого невозможно достичь без улучшения работы с кадрами. Тут полезным может быть введение системы бальной оценки работы налоговых инспекторов, осуществляющих контрольные проверки. Сущность такой оценки, состоит в том, что в зависимости от категории каждого проверенного предприятия, - исходя из классификации на крупные, средние, малые и мелкие, а также отраслевой принадлежности - налоговому инспектору защитывается определенное количество баллов. При этом за отчетный период каждый налоговый инспектор должен набрать определенное минимальное количество баллов. Количество набранных баллов может служить основанием для вывода о его служебном соответствии. Кроме того, балльный норматив может служить основой для составления планов проверок на предстоящий отчетный период в части наиболее оптимального распределения нагрузки между отдельными инспекторами. Исходя из вышеизложенного отметим, что никакое совершенствование форм не даст положительных результатов, если налоговый инспектор не будет постоянно совершенствовать свои знания в области налогообложения. ЗАКЛЮЧЕНИЕ Изучив теоретические аспекты налогового контроля можно заделать следующие выводы, что налоговый контроль имеет цель обнаружения нарушений и отклонений от принятых норм, правил и стандартов в сфере налогов и сборов, принятие необходимых корректирующих мер, привлечение виновных к ответственности и возмещение причиненного государству ущерба, а также предотвращение или сокращение совершения таких правонарушений в дальнейшем. Формы и методы налогового контроля существуют в неразрывном единстве. Зачастую в рамках одной правовой формы организации контрольной деятельности могут применяться различные методы и формы контроля. Именно от правильного сочетания форм и методов налогового контроля зависит эффективность налогового контроля. Проанализировав основные показатели поступления налогов и сборов во все уровни бюджета Ставропольского края и порядок проведения выездных налоговых проверок налога на добавленную стоимость пришло к тому, что проведение выездных проверок является неотъемлемой частью для пополнения бюджета региона, позволяющая проверить правильность уплаты налогов и сборов, а также исполнение налогоплательщиком иных обязанностей, возложенных на него законодательством о налогах и сборах. В результате проделанной работы можно отметить, что важнейшим фактором повышения эффективности контрольной работы ФНС по Ставропольскому краю, является совершенствование системы применения налоговых вычетов при возмещении налога на добавленную стоимость. Так же для совершенствования системы эффективного проведения налогового контроля, необходимо осуществления углубленного камерального анализа финансово-хозяйственной деятельности налогоплательщика необходимо сформировать единую государственную интегрированную информационную базу данных на основании информации из внутренних и внешних источников. Необходимо также создание, формирование и функционирование единой государственной информационной интегрированной базы данных о налогоплательщиках должно также обязательно отвечать следующим условиям: - сбор, обработку и обновление всей поступающей в налоговый орган информации необходимо производить непрерывно; - информация должна быть систематизирована в таком порядке, который бы оптимально обеспечивал выборку отдельных категорий налогоплательщиков по заданным параметрам, с целью проведения сравнительного предпроверочного анализа по аналогичным налогоплательщикам; - информация должна быть достоверной и максимально полной для отбора налогоплательщиков, в целях проведения эффективной выездной налоговой проверки. СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ I. НОРМАТИВНО-ПРАВОВЫЕ АКТЫ 1. Конституция Российской Федерации // http // www. consultant. ru 2. Бюджетный Кодекс Российской Федерации. // Москва. Издательство "Проспект". 2004. 3. Гражданский Кодекс Российской Федерации // http // www. consultant. ru 4. Налоговый Кодекс Российской Федерации, части 1 и 2 с изменениями и дополнениями на 2006г. // Москва. Издательство "Проспект". 2006г. 5. Римская Декларация руководящих принципов контроля. Принята 10 Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) // Президентский контроль. – 1994г. - № 1. 6. Об утверждении порядка назначения выездных налоговых проверок: Приказ Министерства РФ по налогам и сборам от 8 октября 1999г. № АП - 3-16/318 // Налоги № 9 1999г. 7. О налоговых органах Российской Федерации. Закон Российской Федерации от 10 января 2003г. № 5-34/123 // Налоги №4 2003г. 8. "Об основах налоговой системы Российской Федерации" Закон Российской Федерации от 27.12. 1991года № 2118-1. // http // www. consultant. ru 9. "О налоге на добавленную стоимость" Закон Российской Федерации от 06.12. 1991г. № 1994-1. // http // www. consultant. ru 10. "Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины" Указом Президента РФ от 08.05. 1996г. № 685. // http // www. consultant. ru 11. "О порядке исчисления и уплаты налога на добавленную стоимость" Инструкция Госналогслужбы РФ от 09.12. 1991г. № 1 // http // www. consultant. ru 12. "О порядке исчисления и уплаты налога на добавленную стоимость" Инструкция Госналогслужбы РФ от 11.10. 1995 года № 39 // http // www. consultant. ru 13. Регламент проведения выездных налоговых проверок: Приказ Министерства РФ по налогам и сборам от 10 ноября 2000 г. № БГ-14-16/353/дсп. 14. О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах. Инструкция Министерства РФ по налогам и сборам от 10 апреля 2000 г. № 60 // Налоговый вестник. – 2001. - № 3. – с.10. 15. Положения о бухгалтерском учете и отчетности. Приказ Минфина России от 26.12. 1994г. № 170 // http // www. consultant. ru II. МОНОГРАФИИ И ПУБЛИКАЦИИ 16. Белобжецкий И.А. Налоговый контроль и хозяйственный механизм / И.А. Белобжецкий. – М.: Финансы и статистика, 1989. - с.53. 17. Голищева Л.Е., Бровко Л.И., Голищев А.В. налоговый контроль – Ставрополь: Ставропольское книжное издательство, 2006. – 156с. 18. Грачева В.Ю. Проблемы правового регулирования государственного финансового контроля / В.Ю. Грачева - М.: Юриспруденция, 2000. – 453с. 19. Евстигнеев Е.Н. Основы налогообложения и налоговое право. Учебное пособие. -М.: Инфра - М. 2004. – 254с. 20. Карасева М. В.: Финансовое право. Общая часть: учебник / М.В. Карасева – М.: Юристъ 2003. – 443с. 21. Комментарий к Налоговому Кодексу РФ, части 1 / под ред. А.В. Брызгалина – М.: Аналитика –Пресс, 2004. - с.364. 22. Красницкая В.А. Организация и методика налоговых проверок. – М.: Финансы и статистика, 2005. – 356с. 23. Кучеров И.И. Налоговое право России: курс лекций / И.И. Кучеров. – М.: "Юринфор", 2002. – 309с. 24. Налоговое право России: Учебник для Вузов / отв. ред. д. ю. н., проф. Ю.А. Крохина. – М., Норма 2003 – 497с. 25. Налоговое право: учебное пособие для студентов юридических и экономических ВУЗов / С.Г. Пепеляев / под ред. С.Г. Пепеляева. – М.: Пресс, 2003. – 501с. 26. Налоги и налогообложение. / Под ред. Романовского М.В., Рубелевской О.В. СПб: Питер, 2003. – 439с. 27. Основные изменения налоговой системы России в 2005 – 2006 годах. "Налоговед" № 10, 2005. 28. Юткина Т. Налоги и налогообложение. Учебник. Изд.2-е, перераб. и доп. – М.: ИНФРА – М. 2003. – 398с. |

|||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||