|

Дипломная работа: Составление сводного бюджета промышленного предприятия на примере УЗТИДипломная работа: Составление сводного бюджета промышленного предприятия на примере УЗТИУРАЛО-СИБИРСКИЙ ИНСТИТУТ БИЗНЕСА Программа профессиональной переподготовки руководителей «Мастер делового администрирования» (Master of Administration, MBA) Допустить к защите: Зав. Кафедрой ________________________ _____________________________________ «_____»________________________ 2003 г. Тема: Составление сводного бюджета промышленного предприятия на примере Уральского завода теплоизоляционных изделий. Дипломная работа Слушатель Алисов В.Н. Руководитель Дипломной работы Зайцев А.А. Екатеринбург 2003г. Содержание

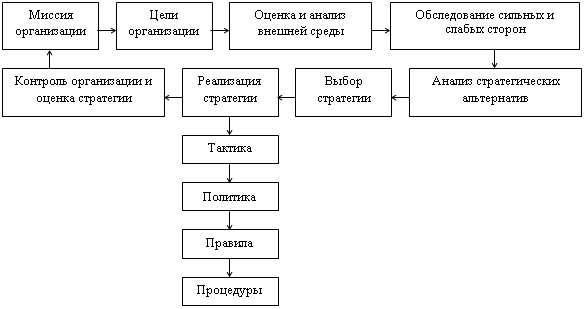

В настоящее время в российской экономике действуют наряду с неплатежеспособными предприятиями и вполне благополучные, финансово состоятельные хозяйствующие субъекты, которые смогли прогрессивно воспринять перемены, направленные на многоукладность экономики, широкий спектр форм собственности, неизбежность опережающего наращивания качества и номенклатуры товаров для широкого потребительского спроса. Уже на первом этапе трансформации российской экономики стало ясно, что при прочих равных условиях шансы предприятия на успех резко возрастают, если оно использует грамотную политику управления внутренними ресурсами. Каждое предприятие обладает определенным капиталом, за счет которого оно и получает основную долю прибыли. Ошибки, связанные с вложением капитала неизбежно приводят к потере финансовой устойчивости и даже банкротству. Таким образом, система планирования и управления внутренними ресурсами и является ключевым фактором успеха предприятия в условиях рыночной экономики. Планирование оказывает непосредственное влияние на уровень активизации деятельности руководства и аппарата управления. Высокое качество разработанных программ, особенно с помощью ПК и экономико-математических методов, их строгая увязка по всем подразделениям организации и цехов, согласованность с располагаемыми материальными, финансовыми и трудовыми ресурсами позволяет наиболее эффективно управлять предприятием. Постоянное стремление к разработке системы финансового планирования, адекватно отвечающей требованиям рыночной экономики, привело руководство многих хозяйствующих субъектов к внедрению системы бюджетирования деятельности предприятия. Значение бюджетирования для хозяйствующего субъекта состоит в том, что оно: · воплощает выработанные стратегические цели в форму конкретных финансовых показателей; · обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития; · предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции; · служит инструментом получения финансовой поддержки от внешних инвесторов. Методология бюджетирования предназначена для организации системы анализа и планирования денежных потоков, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия, которая позволит установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии. Эффективность процедуры бюджетирования значительно повышается при внедрении комплексной автоматизированной системы бюджетного планирования деятельности предприятия (на базе локальной компьютерной сети), что позволяет максимально оперативно (ежедневно) получать информацию об исполнении бюджета и, соответственно, вносить необходимые коррективы в бюджеты в целях повышения эффективности оперативного управления финансовыми ресурсами предприятия. * * * В данной дипломной работе предложена методология организации системы бюджетного планирования, проводящееся на базе Уральского завода теплоизоляционных изделий». Дата создания предприятия - декабрь 1962 года. Находится в пригороде Первоуральска. До середины 80-х выпускали совелитовые плиты, скорлупы и порошки для предприятий министерств энергетики и металлургии. Предназначение – обмуровка высокотемпературных установок и агрегатов (турбины, паропроводы перегретого пара, котлы). Изначально завод принадлежал министерскому объединению «Союзэнергостройпром» в составе ЦТИ (Центроэнерготеплоизоляция), а позднее вошел в созданное объединение «Урал-энергостройпром». В 1984 году производство совелитовых изделий было прекращено, потому что появились новые, более эффективные теплоизоляционные материалы. Союзное министерство энергетики проявило интерес к разработке Уральского филиала Восточного института огнеупоров — муллитокремнеземному войлоку, который выдерживал температуру до 1 150 °С, не пылил, был легким, неколючим и экологически чистым, потому что основными компонентами в его производстве являлись глинозем и кварцевый песок. С 1986 года, после реконструкции завода, налажен выпуск муллитокремнеземистого рулонного материала, войлока и прошивных матов на его основе в обкладке и без нее, область применения - теплоизоляция и огнеупорная защита энергетического, термического и металлургического оборудования: турбин, паропроводов перегретого пара, термических печей, разливных ковшей, печей для обжига кирпича. Еще одна значимая для нового материала позиция заключается в том, что он в некоторых случаях заменяет асбест, как, например, в производстве автомобильных тормозных колодок и в других случаях. В настоящее время эти материалы составляют около 80% выпускаемой заводом продукции. Оставшаяся доля приходится на шнур минераловатный в оплетке из ровинга, вермикулит, вспученный и смеси асбестовермикулитовые. Сфера применения шнура довольно ограничена, но он удобен при теплоизоляции трубопроводов небольшого диаметра, имеющих труднодоступные места и запорную арматуру. Однако оригинальным, сочетающим в себе множество положительных свойств материалом является вермикулит вспученный. Этот эффективный теплоизоляционный материал получают в процессе обжига в печи при температуре 800.°Со слюдяного концентрата, который поставляют на завод с Кольского полуострова. Он чрезвычайно легок, имеет минимальный коэффициент теплопроводности, обладает высокой сопротивляемостью химическим воздействиям, хорошей звукоизоляцией, долговечен и экологически безопасен. Этот сыпучий материал используют, прежде всего, для утепленного бетона, в качестве утеплителя в строительстве кровель и межэтажных перекрытий. При смешивании с распушенным асбестом материал можно применять в качестве напыляемой теплоизоляции трубопроводов и энергетического оборудования, а также для огнезащитного покрытия металлоконструкций. Это свойство вермикулита, а также его экологическая чистота позволили использовать его при хранении овощей (достаточно пересыпать овощи этим материалом) и на личных земельных участках в качестве разрыхлителя почвы и для регулирования ее влажности. Была отмечена еще одна удивительная особенность вермикулита вспученного - в нем не живут грызуны. В результате приватизации в 1993 году Уральский завод теплоизоляционных изделий стал одним из филиалов открытого акционерного общества «Фирма «Энергозащита», центральный офис которого находится в Москве. Основными же потребителями продукции уральского завода по-прежнему остаются предприятия энергетики, металлургии нефтегазовой промышленности и строительной индустрии. На сегодняшний день завод возглавляет относительно молодой, дееспособный, и желающий перемен, директор. 1. Бюджетное планирование в системе управления деятельности предприятия 1.1. Место планирования в деятельности предприятияПланирование - это процесс подготовки на перспективу решений о том, что должно быть сделано, как, кем, когда и какие и сколько должно быть использовано ресурсов. Планирование подразделяется на 3 части: стратегическое планирование на срок от 2 до 5 лет; текущее - сроком на 1 год; оперативное - на срок менее 1 года. Управление как процесс начинается со стратегического планирования, т.к. оно обеспечивает основу для всех последующих управленческих решений. Стратегическое планирование – это набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, т.е. детальных, всесторонних, комплексных планов, предназначенных для обеспечения осуществления миссии организации и достижения ее долговременных целей. В современных быстроменяющихся условиях предприятие должно постоянно заниматься сбором и анализом огромного объема информации об отрасли, рынке, конкуренции и других факторах, поэтому именно стратегическое планирование является единственным способом прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средства создания плана на длительный срок, основу для принятия решений и формально способствует снижению риска при принятии этих решений. Таким образом, стратегия - это долгосрочное определение направлений развития организации, ее цели при предоставлении свободы исполнителям в меняющихся условиях. Стратегическое планирование также является процессом и состоит из следующих последовательных, взаимосвязанных этапов, представленных на рисунке 1.1.

Рисунок 1.1. – Процесс стратегического планирования Реализация стратегического плана. Стратегическое планирование приобретает смысл тогда, когда оно реализуется. Обоснованные цели являются важнейшим компонентом эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решения и поведения. Такой подход дает огромную свободу действий, при которой работники, ответственные за достижение целей, могут легко выбрать такой образ действий, что фактически не обеспечит достижение целей. Чтобы избежать подобной дезориентации и не правильного толкования, руководство должно использовать специальные инструменты, позволяющие реализовать выбранную стратегию. К этим инструментам относятся тактика, политика руководства, правила, процедуры, стимулирование деятельности работников, управление по целям и бюджеты. Охарактеризуем основные из этих инструменты. Тактика. Тактика находит свое выражение в краткосрочных планах, которые согласуются с общими долгосрочными планами организации. Стратегический план, рассчитанный на 2-3 года или 5 лет, разбивается на годовые планы, которые составляются на основе жесткого или адаптивного планирования. В свою очередь, годовые планы конкретизируются в квартальных, месячных, однодневных, сменных и др. планах. Таким образом, составление и реализация тактических планов является необходимым условием выполнения долгосрочного стратегического плана. Политика. Политика представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей. Политика обычно формулируется высшими управляющими на длительный период времени. Она объясняет, каким образом должны быть достигнуты цели, устанавливая вехи, которым нужно следовать. Правила. После составления тактических планов и на основе политики фирмы руководство разрабатывает правила, которые ограничивают действия сотрудников и гарантируют выполнение конкретных действий конкретными способами. Иными словами, правило точно определяет, что должно быть сделано и как надо действовать в конкретных условиях. Процедура. Процедура описывает действия, которые необходимо предпринять в конкретной ситуации, в которой имеет место последовательность нескольких связанных между собой действий. Процедуры разрабатываются для многократно повторяющихся операций. Бюджеты. Одной из основных задач планирования является, возможно, более эффективное распределение ресурсов. Планы помогут распределить действия, относящиеся к использованию ресурсов, но в них часто остаются нерешенными вопросы о том, какие ресурсы имеются и как именно их следует использовать для достижения целей. Чтобы решить эту проблему, руководители используют бюджеты.

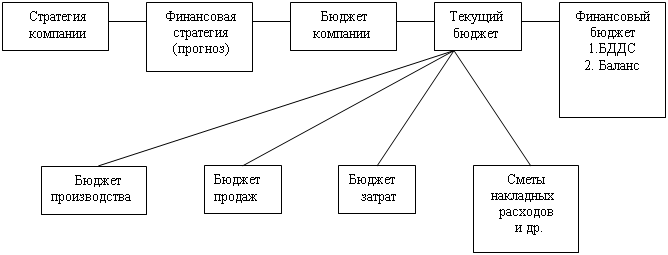

Бюджет представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, также представленных в стоимостном выражении. Связь бюджета со стратегическим планом компании представлена на рисунке. Рисунок 1.2. – Связь бюджета со стратегическим планом компании Являясь частью общей стратегии экономического развития предприятия бюджет носит по отношению к ней подчиненный характер и должен быть согласован с ее целями и направлениями. Вместе с тем, бюджет сам оказывает существенное влияние на формирование общей стратегии экономического развития предприятия. Это связано с тем, что основная цель общей стратегии — обеспечение высоких темпов экономического развития и повышение конкурентной позиции предприятия связана с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае бюджет вносит определенные коррективы в общую стратегию развития предприятия. Оценка стратегического плана. Оценка стратегии проводится путем сравнения результатов работы с целями. Процесс оценки используется в качестве механизма обратной связи для корректировки стратегии. Чтобы быть эффективной, оценка должна проводится системно и непрерывно. При оценке разработанного стратегического плана необходимо ответить на следующие вопросы: 1. Является ли стратегия внутренне совместимой с возможностями организации? 2. Предполагает ли стратегия допустимую степень риска? 3. Обладает ли организация достаточными ресурсами для реализации стратегии? 4. Учитывает ли стратегия внешние опасности и возможности? 5. Является ли эта стратегия лучшим способом применения ресурсов фирмы? Регулярно получая ответы на поставленные вопросы и, по мере необходимости, осуществляя корректировки поставленных планов, предприятие обретает эффективный механизм управления хозяйственной деятельностью. 1.2. Преимущества внедрения бюджетного планирования деятельности предприятияРуководство предприятия обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Заинтересованные в деятельности фирмы лица предъявляют определенные требования к результатам ее работы. При планировании определенных видов деятельности необходимо знать, какие экономические ресурсы требуются для выполнения поставленных задач. Это относится, например, к планированию в области привлечения капитала (приобретение кредитов, увеличение акционерного капитала и т.п.) и определение объема инвестиций. В системе экономического регулирования деятельности компании одно из ключевых мест занимает финансовое планирование, реализуемое на основе планирования производства и реализации, а также контроля за расходованием средств. Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде. Выделение финансового планирования как особого вида планирования, обусловлено: · Относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства; · Активным воздействием опосредованного деньгами распределения на производство; · Необходимостью администрирования при принятии решений о распределении финансовых ресурсов. Следует отметить, что с помощью планирования финансов менеджер определяет, какой станет в будущем деятельность компании в зависимости от ожидаемой экономической, конкурентной, технической и правовой среды. Финансовый план компании (в современном формате его понимания) - это определение целесообразности выпуска множества продуктов и товаров, пользующихся спросом и готовых к реализации, выбора финансовых источников и распределения финансовых ресурсов, а также контроля за реализацией отдельных финансовых мероприятий (платежи, выполнение смет, оплата работников). Финансовое планирование обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояния компании. Оно взаимосвязано с планированием хозяйственной деятельности и строится на основе других показателей плана (объема производства и реализации, сметы затрат на производство, плана капитальных вложений и др.). Финансовое планирование компании имеет следующую целевую направленность: 1. Обеспечение финансовыми ресурсами и денежными средствами деятельности компании. 2. Увеличение прибыли по основной деятельности и другим видам деятельности, если они имеют место. 3. Организация финансовых взаимоотношений с бюджетом, внебюджетными фондами, банками, кредиторами и дебиторами. 4. Обеспечение реальной сбалансированности планируемых доходов и расходов. 5. Обеспечение платежеспособности и финансовой устойчивости. Таким образом, финансовый план является основным документом, регламентирующим будущую деятельность предприятия. Этим обусловлена необходимость его регулярного составления и анализа. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||